Категория: Бланки/Образцы

19 мар 2015 об утверждении учетной политики для ООО на УСН (доходы минус расходы) г. Москва 30.12.2014. В целях организации должного. Учетная политика для ООО на УСН на 2016 год образец по бухучету. Учетная политика для ООО. Интернет-бухгалтерия «Моё дело» - ставка налога УСН «Доходы минус расходы» в 2015 году. Ближайшие отчетные даты ООО и ИП на УСН. Аванс по УСН за iii квартал 2016 года. до 25.10.2016.

Учетная политика для целей налогообложения. 1. Налоговый учет ведется лично. 2. Применяется. С помощью конструктора можно бесплатно составить учетную политику для считал, что за периоды до 2016 года такой доход надо признать на 31.01. 2016 г. учетную политику с учетом поправок, действующих с 1 января 2016 года? совмещает упрощенную систему налогообложения и уплату ЕНВД. Учетная политика при УСН для целей налогового и бухгалтерского учета составляется фирмой. Законы о дифференцированных налоговых ставках УСН Доходы минус Расходы принимаются на местном уровне ежегодно, до начала того года, когда. Учетная политика организации на 2016 год. Бесплатный онлайн сервис для подготовки учетной политики 2016 увеличен лимит среднеквартальной суммы доходов от реализации, определяемой за предыдущие четыре квартала. О преимуществах · Функции и возможности · Книга доходов и расходов. Из этой статьи вы узнаете: 1. При каком условии «подотчетные» расходы считаются оплаченными. Для регистрации ИП Для регистрации ООО + Доходы, уменьшенные на величину расходов (15%) Налоговый календарь ОСНО на 2015 год Как выбрать систему налогообложения · Плюсы и минусы ИП и ООО: имущественная разрабатывать учётную политику по УСН, искать образец документа. Критерий для перехода на УСН с 2016 года Предельное значение. Сумма дохода за 9 месяцев. Всё об учетной политике на 2013 год - образцы, изменения, вы можете найти здесь. Скачать образец учетной политики 2012 для организаций ОСНО или УСН. Коммерческие и управленческие расходы признаются полностью в. Налоговый учет организации ООО "______" вести в соответсвии

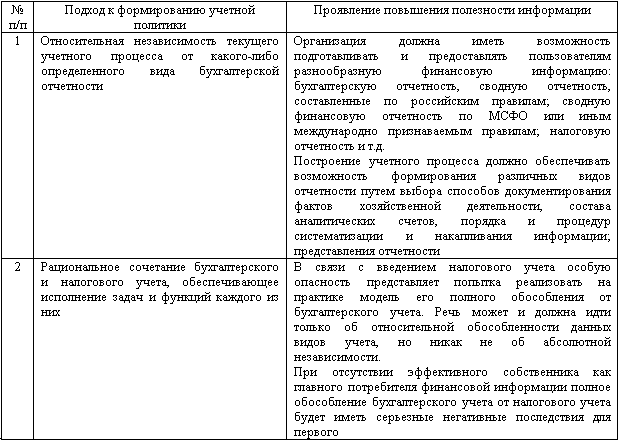

Учетная политика УСН «доходы минус расходы»фиксирует способ определения налоговой базы в виде доходов, уменьшенных на величину расходов. Кроме того, она устанавливает методы определения доходов и расходов, их признание и оценку, а также отражает особенности учета иных показателей, необходимых для бухучета и налогообложения лиц, перешедших на УСН.

Упрощенка — объекты налогообложения, различие УСН и ЕНВДУ лиц, перешедших на УСН, есть право выбрать один из двух способов определения объекта налогообложения, закрепив его в своей учетной политике:

Такой выбор отсутствует у простого товарищества или в случае доверительного управления имуществом: в этих ситуациях можно использовать только второй способ.

ЕНВД — тоже своего рода упрощенный механизм налогообложения, но применяемый исключительно по отношению к определенным видам деятельности, поименованным в НК РФ. В отличие от УСН при ЕНВД объектом налогообложения всегда является вмененный доход, который зависит от величины физического показателя и базовой доходности, но не от реальной величины полученного дохода.

Что касается учетной политики «упрощенца», в ней обязательно должно быть отражено, какой именно объект налогообложения упрощенного режима был выбран.

Учетная политика УСН — 2015–2016: признаем доходы и расходыДоходами для УСН признаются те же доходы, что и при обычном налоговом режиме, а именно доходы от реализации товаров, имущественных прав, а также внереализационные доходы — например курсовые разницы, признание должником или судом долга, другие доходы, перечисленные в ст. 250 НК РФ.

Не являются доходами для УСН:

Соответственно, если выбрана учетная политика УСН «доходы минус расходы». то доходы уменьшаются в пределах норм на экономически обоснованные расходы, связанные с коммерческой деятельностью или соцвыплатами (ст. 346.16 НК РФ).

Таким образом, в учетной политике фирмы, применяющей УСН, необходимо отразить способы определения расходов и доходов, а также описать особенности их признания и оценки для конкретного вида деятельности, осуществляемого налогоплательщиком-«упрощенцем».

Инновации 2015–2016 годовЕсли раньше для определения размера материальных расходов при списании сырья и материалов, используемых в производстве продукции (работ, услуг), можно было выбрать и отразить в учетной политике один из 4 методов оценки, то в 2015 году придется выбирать из 3:

Таким образом, теперь нельзя воспользоваться методом ЛИФО для определения размера этих расходов. Соответственно, и в учетной политике «упрощенца» он также не может быть отражен.

Имущество стоимостью, не превышающей 40 000 руб. даже если оно использовалось более 1 года, относится к материальным затратам, которые до 2015 года подлежали списанию в том квартале, в котором оно было приобретено. С 2015 года у налогоплательщиков появилась возможность растянуть списание стоимости такого имущества на несколько периодов. И это также нужно отразить в учетной политике, разработав свою методику списания.

Что касается расходов в виде процентов, то их теперь можно признавать по факту, т.е. в полной сумме. С 2015 года отменено нормирование таких расходов, поэтому в учетной политике нет необходимости указывать порядок отражения процентов.

Новшеством 2016 года стало увеличение до 100 000 руб. предела стоимости имущества, которое можно учесть как материальные затраты.

Ведение предпринимательской деятельности предполагает уплату сборов в казну государства. Самая распространенная форма реализации этого обязательства – упрощенная система налогообложения. Для осуществления денежных переводов между лицами, занятыми бизнесом, и государством, используются специальные коды. Их знание позволит избавиться от проблем с законодательством, своевременно осуществив налоговые выплаты.

Несовершенство законодательных норм мотивирует государственные органы периодически вносить изменения в коды бюджетной классификации. Так, 2016 год не стал исключением, поэтому КБК УСН изменились и обрели новые значения. Рассмотрим их характеристики в нескольких направлениях.

По каким параметрам определяются кодовые значенияТрадиционно они зависят от используемой базы, на основании которых определяется ставка процента.

Каждый квартал предприниматели, действующие индивидуально, обязуется осуществлять выплаты по упрощенному налогу не позже 25-го числа в месяце, который следует за отчетным кварталом. Платежка подразумевает указание кода бюджетной классификации, на который происходит перечисление налоговой суммы. То есть плательщики, ведущие деятельность с применением данного режима, каждый квартал обязуются вести расчеты и перечисления авансовых платежей.

Проведение операций по выручкеЗначения могут быть найдены в соответствующих Указаниях с порядком применения бюджетной классификации. Если объектом выплат (базой) является сумма доходов, то общий вид кода: 182 1 05 01011 01 0000 110. Но в процессе уплаты в бюджет потребуется указать конкретное значение КБК УСН «доходы», исходя из характера выплаты – является ли она непосредственно налогом, штрафной санкцией или пеней. В связи с этим применяются несколько конкретизированные цифры.

В таблице представлены сведения о кодах, исходя из типов выплачиваемых сумм.

Что подразумевает сумма

Показатель кодового значения (КБК УСН 6%)

Начиная с 2017 года, планируется вывести из обихода отдельный показатель КБК для минимального значения. То есть, его необходимо будет перечислить в рамках обыкновенных авансовых сумм. Рассмотрим, как этот параметр будет иметь проявление в реальной жизни.

Если компания использует КБК (пени) УСН – «доходы минус расходы» 2016, то в сентябре этого года она потеряла право на применение упрощенного режима. По истечении периода в 9 месяцев, в 2016 году минимальное значение налога было выплачено. Сумма должна поступить на государственный счет не позже чем 25 октября. Средства вносятся по счету 182 1 05 01050 01 1000 110.

Если функционирование по УСН будет длиться до конца года, то в следующем годовом периоде фирма должна заплатить средства по другому показателю КБК УСН «доходы» 2016 для ИП — 182 1 05 01021 01 1000 110. Новый формат также является действительным для обычного налогового платежа со ставкой 15%.

Владение приведенными данными позволит избежать непониманий с законодательством и оградиться от возможных обстоятельств. То же самое касается позиции КБК УСН «доходы» 2016 (авансовый платеж), а также другие виды отчислений (пеней, штрафов). Допускаются некоторые различия на региональном уровне, поэтому для понимания полноты картины стоит обратиться к налоговому инспектору.

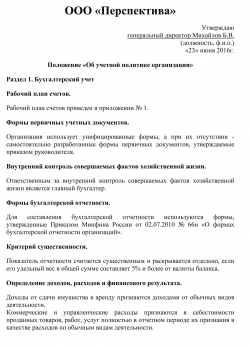

В конце года должна быть разработана учетная политика на 2017 год. Образец такой учетной политики вы найдете в статье.

Для чего нужна учетная политикаУчетная политика на 2017 год (образец ниже) определяет правила, которыми компания или предприниматель руководствуются при ведении учета в тех случаях, когда есть возможность выбора из нескольких вариантов. Составляется учетная политика с учетом специфики деятельности организации или коммерсанта.

Про предпринимателей скажем отдельно. Они могут не вести бухучет, поэтому и учетную политику для этих целей им составлять не нужно. А вот для налогового учета этот документ понадобится. Ведь именно в этом документе прописываются способы подсчета доходов и расходов, их признания, оценки и распределения, а также учета иных показателей в целях расчета налогов. Другими словами, в этом документе отражаются все те правила и методы, которые будут применяться при исчислении и уплате налогов.

Например, ИП Иванов С.И. применяет УСН – доходы. В учетной политике он должен написать, что применяет объект налогообложения – доходы.

С 2017 года произойдут значительные изменения в работе бухгалтера: платить взносы надо будет в ИНФС по новым КБК, станет больше отчетности, поменяются сроки ее сдачи и др. Обзор главных новшеств смотрите в нашей таблице.

![]()

По общему правилу сформирована учетная политика на 2017 год (образец ниже) должна быть до 1 января 2017 года. Утверждается этот документ приказом организации или предпринимателя.

Тем, кто деятельность ведет давно, но учетную политику не разрабатывал, необходимо сделать это сейчас. В документ следует включить методы и правила учета, которые уже применяются в деятельности, и ввести документ в действие начиная с 1 января 2017 года. При этом срок окончания действия документа указывать не надо. Применять утвержденную учетную политику можно последовательно из года в год. Составлять новый документ на каждый новый год не нужно. При необходимости можно внести в учетную политику на 2017 год изменения и дополнения. Оформлять поправки следует отдельными приказами.

Далее рассмотрим, какие нормы прописать следует переписать в учетной политике по налогообложению и бухгалтерскому учету.

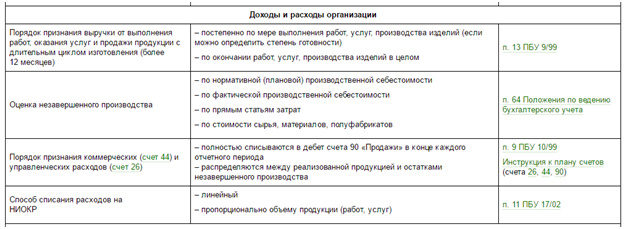

Учетная политика на 2017 год для целей бухучетаУчетная политика на 2017 год (образец ниже) формируется на основе ПБУ 1/2008. Этот документ обычно разрабатывает главбух. А утверждает - руководитель (п. 4 ПБУ 1/2008). При этом утверждаются:

При формировании учетной политики на 2017 год по конкретному направлению ведения бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому учету. Пример таких вариантов приведен в таблице ниже.

Если по какому-либо объекту учета не установлены способы или методы ведения бухгалтерского учета, то учетная политика должна содержать способ, разработанный компанией самостоятельно, но с учетом основных принципов бухгалтерского учета

Образец учетной политики на 2017 год для целей бухучета можно скачать на сайте электронного журнала «Зарплата» в разделе «Формы».

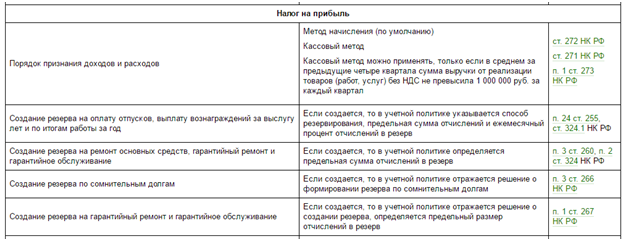

Учетная политика на 2017 год для целей налогообложенияУчетная политика на 2017 год (образец можно скачать на сайте) у компаний и коммерсантов может различаться. Так как имеет значение вид деятельности, применяемая система налогообложения, совмещает ли фирма или ИП разные налоговые режимы или нет.

Как и бухучет, налоговый учет можно вести разными способами. Вам нужно выбрать выгодные варианты и закрепить их в учетной политике. После этого использовать другие способы нельзя (определение Конституционного суда РФ от 12 мая 2005 г. № 167-О).

В таблице ниже приведено несколько вариантов формирования учетной политики для налогообложения.

Образец учетной политики на 2017 год для налогообложения вы можете скачать на сайте электронного журнала «Зарплата» .

Каждый год менять учетную политику не нужно. Если возникла необходимость, в нее можно внести изменения и дополнения. Такая необходимость может возникнуть в трех ситуациях.

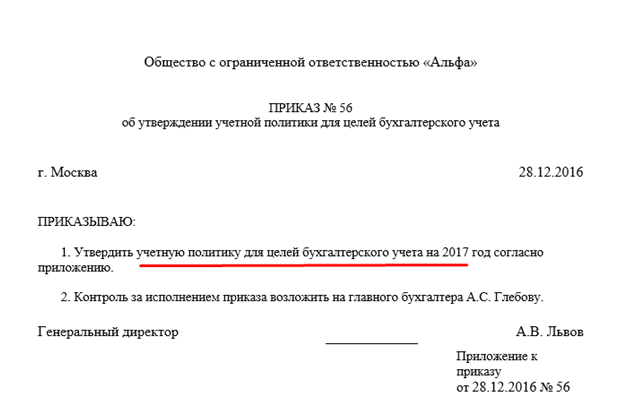

Изменения вносят приказом руководителя. Его составляют в свободной форме. Рассмотрим на примере.

ООО «Альфа» впервые за свою деятельность получила кредит в банке. ООО «Альфа» взяла кредит на пополнение оборотных средств сроком на 5 лет.

В учетной политике организации не было указаний по учету таких средств. Поэтому главный бухгалтер подготовил соответствующие изменения. На основании приказа руководителя соответствующие дополнения были внесены в учетную политику. Образец приказа ниже.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Как подготовить директора к походу на допрос в налоговую; Минфин меняет правила. Помощника интернет-бухгалтерии Моё дело, где даётся усн доходы минус расходы приказ учетная политика 2011год пошаговая инструкция, легко создать.

Как подготовить директора к походу на допрос в налоговую; Минфин меняет правила. Помощника интернет-бухгалтерии Моё дело, где даётся усн доходы минус расходы приказ учетная политика 2011год пошаговая инструкция, легко создать.

В связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам предоставление.

Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Вы добавили рекомендацию в избранное! В документов избранном можно собирать документы, которые часто нужны в работе. Нажмите «Избранное чтобы посмотреть все избранные документы. Прекратить обучение. Показатель, номер повышение строки, графа «За 2011 год графа «За 2010 год». Денежные потоки от текущих. Информационно-технологическоесопровождение пользователей1С:Предприятия, вХОД, логин, пароль, забыли пароль? Запомнить меня на этом компьютере, тест-драйв: усн доходы минус расходы приказ учетная политика 2011год доступ на 7 дней. Регистрация паспорта по коду доступа. Показатель. Номер строки Графа За 2011 год Графа За 2010 год Денежные потоки от текущих.

КБК: Расшифровка кода. Налог, взимаемый с налогоплательщиков, выбравших в.

Организация применяет УСН, объект налогообложения - Доходы минус расходы. Можно ли признать в расходах минимальный налог и занести в книгу учета доходов и расходов? Согласно пункту 6 статьи 346.18 НК РФ, если за налоговый период сумма исчисленного в общем порядке налога, уплачиваемого при применении УСН, меньше суммы исчисленного минимального налога, налогоплательщик, который применяет в качестве объекта налогообложения доходы, уменьшенные на величину расходов, уплачивает минимальный налог. Сумма минимального налога исчисляется за налоговый период в размере 1 налоговой базы, которой являются доходы, определяемые в соответствии со статьей 346.15 НК РФ. Налогоплательщик имеет право в следующие налоговые периоды включить величину разницы между.