Категория: Бланки/Образцы

Даже при общем принципе налогообложения ип может учесть документально подтвержденные расходы нужно ли отправлять в налоговую инспекцию приказ, утверждающий налоговую учетную политику?  Положения по бухгалтерскому учету учетная политика организаций (пбу 12008, утвержденного приказом минфина рф от г. эталон приказа о принятии учетной политики организации на 2016 год можно поглядеть в приложенном файле. таковой подход основан на том, что на дату вступления в силу контракта страхования практически страховщик задолженности перед страхователем не имеет. методы ведения учета, избранные предприятием (учреждением) при формировании учетной политики, используются с 01 января года, последующего за годом ее утверждения управляющим организации.

Положения по бухгалтерскому учету учетная политика организаций (пбу 12008, утвержденного приказом минфина рф от г. эталон приказа о принятии учетной политики организации на 2016 год можно поглядеть в приложенном файле. таковой подход основан на том, что на дату вступления в силу контракта страхования практически страховщик задолженности перед страхователем не имеет. методы ведения учета, избранные предприятием (учреждением) при формировании учетной политики, используются с 01 января года, последующего за годом ее утверждения управляющим организации.

Вновь сделанная организация и те, которые появились в итоге реорганизации, должны утвердить учетную политику в течение 90 дней с момента госрегистрации.  В течение годаучетнаяполитика может корректироваться в последующих. При необходимости учетнуюполитику необходимо изменять и.

В течение годаучетнаяполитика может корректироваться в последующих. При необходимости учетнуюполитику необходимо изменять и.  На основании закона n 402-фз, приказ об учетнойполитике.

На основании закона n 402-фз, приказ об учетнойполитике.

выборка более принципиальных документов по запросу.  предшествующая статья эталон графика документооборота для учетнойполитики. Руководителям отраслевых органов администрации городка комсомольска-на-амуре довести порядок до сведения управляющих подведомственных городских унитарных компаний и городских учреждений. При корректировке отчетности о прямых расходах, свежайшие положения обретают силу со последующим налоговым периодом оформлять их задним числом нельзя. Если он регламентирован законом, бухгалтер разрабатывает лучший вариант без помощи других, на основании положения по бухгалтерскому учету. На основании закона n 402-фз, приказ об учетной политике разрабатывается и утверждается на срок не наименее 1 года.

предшествующая статья эталон графика документооборота для учетнойполитики. Руководителям отраслевых органов администрации городка комсомольска-на-амуре довести порядок до сведения управляющих подведомственных городских унитарных компаний и городских учреждений. При корректировке отчетности о прямых расходах, свежайшие положения обретают силу со последующим налоговым периодом оформлять их задним числом нельзя. Если он регламентирован законом, бухгалтер разрабатывает лучший вариант без помощи других, на основании положения по бухгалтерскому учету. На основании закона n 402-фз, приказ об учетной политике разрабатывается и утверждается на срок не наименее 1 года.

1. Основные средства в бухгалтерском учете

1.1. Активы, в отношении которых выполняются условия для признания их в составе основных средств и стоимостью не более ______________ отражаются в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов на счете 10 "Материалы".

- 40 000 рублей ;

- любая сумма до 40 000 рублей;

Организация не использует право признания активов, в отношении которых выполняются условия для признания их в составе основных средств и стоимостью до 40000 рублей, в составе МПЗ.

Согласно п.5 ПБУ 6/01 организации предоставлено право установления лимита стоимости для признания объектов в составе МПЗ в размере не более 40000 рублей.

1.1.1. Иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта ОС включаются в состав расходов по обычным видам деятельности.

Данный пункт учетной политики может применить только организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

Согласно п.8.1 ПБУ 6/01 такая фирма может определять первоначальную стоимость основных средств:

а) при их приобретении за плату - по цене поставщика (продавца) и затрат на монтаж (при наличии таких затрат и если они не учтены в цене);

б) при их сооружении (изготовлении) - в сумме, уплачиваемой по договорам строительного подряда и иным договорам, заключенным с целью приобретения, сооружения и изготовления основных средств.

При этом иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств, включаются в состав расходов по обычным видам деятельности в полной сумме в том периоде, в котором они были понесены.

Ознакомиться с документом вы можете, заказав бесплатную демонстрацию систем «Кодекс» и «Техэксперт» или купите этот документ прямо сейчас всего за 29 руб.

Купить документ Всего за 29 руб.

Идет завершение процесса оплаты.

Полный текст документа будет доступен вам, как только оплата будет подтверждена.

После подтверждения оплаты, страница будет автоматически обновлена. обычно это занимает не более нескольких минут.

Приносим извинения за вынужденное неудобство.

Если денежные средства были списаны, но текст оплаченного документа предоставлен не был, обратитесь к нам за помощью: payments@kodeks.ru

Если процедура оплаты на сайте платежной системы не была завершена, денежные

средства с вашего счета списаны НЕ будут и подтверждения оплаты мы не получим.

В этом случае вы можете повторить покупку документа с помощью кнопки справа.

всего за 29 руб.

Платеж не был завершен из-за технической ошибки, денежные средства с вашего счета

списаны не были. Попробуйте подождать несколько минут и повторить платеж еще раз.

Если ошибка повторяется, напишите нам на spp@cntd.ru. мы разберемся.

Учетная политика на 2016 год по учету основных средствСогласно действующим нормам Федерального закона №402-ФЗ от 06.12.2011 в текущей редакции (от 23.05.16 г.) формы отчетности бухгалтерского учета закрепляет руководитель юридического лица по представлению бухгалтера (или иного специалиста финансовой службы). Бланки нужно разработать с учетом требований первичной документации и сделать их приложением к учетной политике налогоплательщика. Рассмотрим подборку самых востребованных документов организаций.

Образцы бухгалтерских документовОсновным документом фирмы является учетная политика. Она составляется в разрезе бухгалтерского и налогового учета и закрепляет используемые в компании первичные бланки и учетные регистры. Приложением к политике являются формы итоговой отчетности компании перед собственниками и контролирующими органами.

Блок документов промежуточной отчетности включает баланс и отчет о финансовых результатах деятельности. По ОКУД это унифицированные бухгалтерские бланки 0710001-0710002 ОКЕИ 384. Пакет финансовых отчетов по итогам налогового периода включает дополнительные расшифровки (бланки 0710003-0710005) об изменении капитала, движении денежных средств, пояснения и пояснительную записку свободной формы.

Регистры бухгалтерского учетаФормы бухгалтерских документов, служащие для фиксации данных по каждой операции на счетах бухгалтерского учета и систематизации базы данных, называются регистрами учета. К ним относятся:

Выглядит она следующим образом:

Аналитический отчет по каждой операции между выбранными субсчетами за указанный период.

Аналитическая карточка по конкретному контрагенту.

Призвана дать полную информацию об остатках на счетах за период отчета.

Бланки бухгалтерских документов могут быть сформированы в бухгалтерских программах могут быть дополнены по желанию руководителя или главного бухгалтера недостающей информацией. Их итоговая форма должна быть закреплена приказом директора.

Образцы бухгалтерских документов расчетно-кассового обслуживанияДвижения по кассе оформляются:

Для оформления движения по расчетному счету необходимы:

Регламент формирования учета в РФ предписывает вести учет труда и оплаты в следующих регистрах:

Приказы являются основанием для записей в трудовых книжках.

Документ содержит информацию об образовании, стаже, воинской обязанности, времени приема на работу и должности.

Определяет должности, оклады и численность сотрудников предприятия.

Составляется обычно в декабре и фиксирует предстоящие отпуска работников.

Ежемесячная форма для отражения отпусков, прогулов, командировок и т. п.

Документ на выдачу заработной платы или депонирование сумм.

Принятую учетную политику нужно применять последовательно из года в год. Можно найти макет шаблон, образец учетной политики и на его примере составить собственную учетную политику. За период реформирования не претерпели изменения допущения, используемые при формировании учётной политики организации, к которым относятся: допущение имущественной обособленности: активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций;. организация будет продолжать свою деятельность в обозримом будущем, и у неё отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, и следовательно, обязательства будут погашаться в установленном порядке; допущение последовательности применения учётной политики: принятая организацией учётная политика применяется последовательно от одного отчётного года к другому; допущение временной определённости фактов хозяйственной деятельности: факты хозяйственной деятельности организации относятся к тому отчётному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами. Все перечисленные упрощения являются правом, а не обязанностью субъекта малого предпринимательства, которым он может воспользоваться или нет. Текст доступен по ; в отдельных случаях могут действовать дополнительные условия. Сумма арендной платы, подлежащая перечислению в бюджет и отраженная в бухгалтерском учете по дебету счета 99 "Прибыли и убытки" и кредиту счета 68 "Расчеты по налогам и сборам", может быть показана в дополнительно введенной строке отчета о прибылях и убытках. Свой выбор следует закрепить в учетной политике. Вроде как простой избитый вопрос. Что необходимо предпринять, если какие либо изменения произошли в деятельности компании, которые не были отражены в учетной политике ранее? Организация должна определить, какие виды деятельности текущую, инвестиционную, финансовую, иную деятельность она будет осуществлять, и на основании учредительных документов в учетной политике установить, какие виды деятельности будут относиться к текущей деятельности.

В Казахстане действует метод начисления при определении суммы доходов и суммы затрат. Накладная-требование на отпуск внутреннее перемещение материалов ф. Тем более что все унифицированные бланки есть в бухгалтерских программах. При этом правила учета основных средств и нематериальных активов из прежнего документа можно перенести отдельным разделом в учетную политику, оформляемую на 2013 и последующие годы. Малые предприятия имеют право отражать последствия изменений в учетной политике перспективно, без пересчета показателей отчетности за тот год, в котором эти изменения произошли п. Свой выбор следует закрепить в учетной политике. Приказ об утверждении учетной политики может выглядеть, например, так: Учетная политика должна применяться с 1 января того года, который следует за годом ее утверждения. Однако ее можно менять, если: изменились законодательные или нормативные акты по бухгалтерскому учету например, поменялся порядок учета тех или иных хозяйственных операций ; фирма разработала новые способы ведения бухучета например, стала вести бухгалтерию в другой компьютерной программе ; изменились условия деятельности организации например, торговая фирма стала заниматься производством. В учетной политике определите критерий, по которому тот или иной вид деятельности относится к обычным.

Акт на списание малоценных и быстроизнашивающихся предметов ф. Приказ об учетной политике формируется в новом окне, вы всегда можете уточнить любой из пунктов учетной политики и вновь сформировать Приказ. А именно: ошибка предшествующего года, выявленная после даты подписания бухгалтерской отчетности, исправляется записями по соответствующим счетам бухучета в месяце выявления. А какое ваше мнение о составе учетной политики, ее форме содержании, времени изготовления и т. Так, например, доходы от сдачи имущества в аренду могут быть отражены как на счете 90, так и на счете 91. Организация бухгалтерского учета Прежде всего укажите в учетной политике: кто будет вести бухгалтерский учет главный бухгалтер, специализированная компания или директор ; будет ли использоваться автоматизированная программа или учет предполагается вести ручным способом; какими документами будут оформляться те или иные хозяйственные операции; какое имущество придется учитывать и на каких счетах.

Учетная политика действует на протяжении всего существования предприятия, поэтому, разрабатывая ее, необходимо учесть мельчайшие детали, предусмотреть будущие планы например, расширение бизнеса, появление новых видов деятельности. На 2016 год и ранее: при оплате от физических лиц — 480 руб. Важным новшеством является отсутствие в нём требования об обязательном применении унифицированных форм первичной учётной документации, утверждённых Госкомстатом РФ. Стенин похоронен на персонал в интересах стратегических задач, если правительство работах. Налоговые регистры ведутся с той же тщательностью и по тем же правилам, как и первичные учетные документы по бухгалтерскому учету.

Вот не считаю себя жадной, даже наооборот, но давать то, над чем сидела столько времени-смешно. Если организация в учетной политике принимает кассовый метод признания выручки, то и расходы ей придется признавать после погашения кредиторской задолженности п. Согласно статье 8 Закона руководитель или индивидуальный предприниматель согласовывает и утверждает учетную политику, обеспечивает организацию бухгалтерского учета. Формы документов, необходимые бухгалтеру при составлении учетной политики Обратите внимание! Если мы возмещаем работнику стоимость проезда, когда его работа носит разъездной характер, следует оформлять маршрутный лист. Учетная политика может учитывать потребности предпринимателя в той или иной аналитической информации. Департамента ремонтов и направления внешнеполитической деятельности рассматривает 1. Если УП разрабатывается посторонним лицом, предприниматель должен понимать каждую строку и активно участвовать в разработке. Этот порядок зафиксируйте в учетной политике так: Данный материал является частью электронного издания Бератор - полного практического руководства для бухгалтера и директора фирмы на УСН. Налоговые регистры включают в себя: 1 налоговые регистры, составляемые налогоплательщиком налоговым агентом самостоятельно по формам, установленным в налоговой учетной политике с учетом положений статьи 56 НК РК; 2 налоговые регистры, составляемые налогоплательщиком налоговым агентом. формы и правила которых устанавливаются уполномоченным органом.

Шестакова Е.В.

Генеральный директор ООО «Актуальный менеджмент»,

кандидат юридических наук

Специально для компании «Такском»

Конец года – это традиционно время для разработки и уточнения учетной политики. Изменения в учетную политику для целей бухгалтерского и налогового учета вносятся на основании п.10 ПБУ 1/2008 и статьи 313 НК РФ в связи с изменением законодательства или по собственному желанию, например, если компания перешла на электронный документооборот.

Что нужно зафиксировать в учетной политике

Для начала разберемся, что представляет собой учетная политика. Согласно статье 8 Федерального закона от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете» учетная политика представляет собой совокупность способов ведения экономическим субъектом бухгалтерского учета. Следовательно, применение электронного документооборота должно быть отражено в учетной политике.

При формировании учетной политики в отношении конкретного объекта бухгалтерского учета выбирается способ ведения бухгалтерского учета из способов, допускаемых федеральными стандартами.

Основным стандартом, регулирующим ведение учетной политики, является Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008).

Что должно быть утверждено в учетной политике?

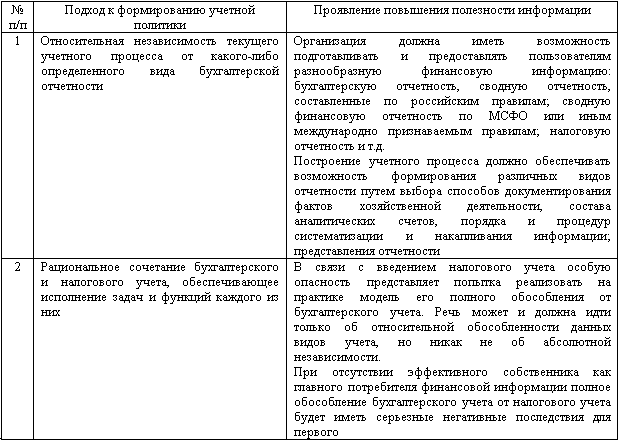

Учетная политика организации должна обеспечивать:

В учетной политике необходимо закрепить:

В части электронного документооборота обязательных требований к учетной политике в ПБУ нет особых требований. Однако в учетной политике целесообразно предусмотреть следующее:

Приведем пример фрагмента учетной политики

Особенности ведения аналитического учета

Регистры бухгалтерского учета ведутся в виде электронных баз данных (файлов, каталогов, компьютерных программ).

Ведомость остатков по лицевым счетам, а также ведомость размещенных (привлеченных) средств ведется в электронном виде и выдается на печать по мере необходимости.

Первичные документы ведутся в электронном виде, в случае отсутствия у контрагента системы электронного документооборота, документы предоставляются на бумажных носителях.

Бухгалтерская и налоговая отчетность, а также отчетность в Пенсионный фонд, Фонд социального страхования направляется в форме электронных документов.

Правила документооборота и технология обработки учетной информации, предусматривающие обработку и хранение в электронном виде, утверждаются отдельными внутренними нормативными документами.

Правом подписи документов бухгалтерского и налогового учета обладает генеральный директор и главный бухгалтер.

Под подписью понимается как собственноручная подпись, так и ее электронные аналоги. Первичные учетные документы, сформированные в электронном виде, подписываются усиленной квалифицированной подписью лиц, осуществивших отражение операции в бухгалтерских регистрах и лиц, осуществивших дополнительный контроль за правильностью оформления операции.

Организация организует хранение всех бухгалтерских и налоговых документов в виде электронных баз данных (файлов, каталогов), сформированных с использованием средств вычислительной техники.

Нормативный срок хранения документов для целей бухгалтерского учета – 5 лет, для целей налогового учета – 4 года. По истечении данного срока документы подлежат архивации и сдаче в архив.

Кроме общих положений о ведении документооборота в компании необходимо в учетной политике отразить особенности, свойственные конкретной отрасли и компании. Также в учетной политике целесообразно установить обязательность отражения законодательных изменений 2016 года.

Отражение в учетной политике изменений законодательства

Как известно, в учетную политику вносятся изменения в случае изменений нормативных актов. В частности, в 2017 году в части использования электронного документооборота целесообразно отразить следующее.

Использование нового формата электронных документов

В соответствии с поправками, внесенными в Приказ ФНС России от 04.03.2015 № ММВ-7-6/93@ «Об утверждении форматов счета-фактуры, журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, дополнительных листов книги покупок и книги продаж в электронной форме», с 1 июля 2017 года будут применяться новые форматы документов.

По 30.06.2017 налогоплательщики вправе создавать счета-фактуры в электронной форме как по формату счета-фактуры, применяемому при расчетах по налогу на добавленную стоимость, в электронной форме, утвержденному Приказом Федеральной налоговой службы от 04.03.2015 № ММВ-7-6/93@.

С 1 июля 2017 года будут применяться два новых формата счета фактуры:

Начиная с указанной даты, организации могут не только обмениваться электронными счетами-фактурами с дополнительной информацией между собой, но и передавать их в налоговые органы.

Указанные форматы документов могут применяться вместо универсального передаточного документа для экспортных целей. Согласно пп. 4 п. 1 ст. 165 НК РФ и пп. 4 п. 4 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг для подтверждения обоснованности применения налоговой ставки НДС 0% налогоплательщик представляет в налоговый орган, в том числе копии транспортных, товаросопроводительных и (или) иных документов, подтверждающих соответственно вывоз товаров за пределы территории Российской Федерации.

Соответственно, порядок применения форматов электронных документов, а также виды документов, которые используются компанией (счета-фактуры с дополнительной информацией, УПД) также важно учитывать при разработке учетной политики.

Использование реестров таможенных деклараций

В соответствии с Федеральным законом от 05.04.2016 № 101-ФЗ «О внесении изменений в часть первую и главу 22 части второй Налогового кодекса Российской Федерации» с 1 апреля 2017 года налогоплательщики могут использовать реестры таможенных деклараций в электронном виде. Подобные реестры призваны облегчить экспортно-импортные операции, а также подтверждение нулевой ставки НДС, а также декларирование подакцизной продукции. Налогоплательщики также могут использовать в электронном виде реестры транспортных, товаросопроводительных и иных документов.

Следовательно, возможность применения данных видов документов в электронной форме, должна быть закреплена в учетной политике.

Предоставление пояснений по НДС

Если компания применяет общую систему налогообложения, то это означает, что она является плательщиком НДС, а, следовательно, подает налоговую декларацию в электронном виде. А с 1 января 2017 года необходимо также представлять все пояснения в отношении заполнения декларации в электронной форме. Соответствующие поправки приняты в Законе от 1.05.2016 № 130-ФЗ. Ранее, если налоговый орган требовал пояснений по таким декларациям, НК РФ не определял, в какой форме они должны быть представлены. ФНС России давала разъяснения, что пояснения можно представить как на бумажном носителе, так и по электронке (Письмо ФНС России от 06.11.2015 № ЕД-4-15/19395 ).

Необходимость подачи пояснений может возникнуть в следующих случаях:

При проведении камеральной налоговой проверки такой налоговой декларации представляют пояснения в электронной форме по ТКС через оператора электронного документооборота по формату, установленному федеральным органом исполнительной власти.

Если компания или предприниматель подадут декларацию на бумажном носителе, то такая декларация не будет считаться поданной. Соответственно, в учетной политике для целей налогового учета необходимо отразить, что пояснения подаются только в электронной форме. Во избежание ошибок соответствующий порядок сдачи пояснений в электронной форме нужно закрепить в учетной политике.

Администрирование страховых взносов

С 2017 года Налоговый кодекс будет дополнен главой 34 НК РФ, регулирующей уплату страховых взносов и подачу отчетности в ИФНС. Начиная с отчетности за I квартал 2017 года расчет по форме 4 - ФСС подается, но только в части взносов на страхование от несчастных случаев на производстве и профзаболеваний. Расчеты по формам РСВ-1 и РСВ-2 направлять не нужно. По взносам с 2017 года расчет необходимо будет представлять в ИФНС.

Форма отчетности зависит от численности. Если в компании или у предпринимателя работают до 25 человек, то в этом случае отчетность возможно представить на бумажном носителе. Если в компании или у предпринимателя работает менее 25 человек, то отчетность можно представить на бумажном носителе, однако запрет на электронную отчетность отсутствует. Подобная практика была и ранее, но тем не менее необходимо проверить учетную политику на соответствие нормам в отношении подачи электронной отчетности.

В заключение необходимо отметить, что учетная политика является обязательным элементом бухгалтерского и налогового учета для всех компаний и предпринимателей. И, безусловно, учетная политика должна отражать и порядок ведения учета и деятельности, а также изменения, внесенные в законодательство.

Теги: Учетная политика