Категория: Бланки/Образцы

Переоценка товаров – необходимость регулирования продажной стоимости продукции, ее уценки или дооценки, с которой сталкивается каждый предприниматель. Эта операция проводится регулярно, поскольку благодаря ей можно повышать и понижать цену на товар, и тем самым не работать в убыток.

Облачная система для складского учёта с функцией автоматизированной переоценки товара.

Попробуйте бесплатно уже сегодня!

Зарегистрироваться >>

Чтобы понять, в каких конкретно случаях необходима переоценка, важно разобраться с причинами, по которым она происходит.

1. Изменение спроса на товар. В том случае, если спрос слишком низок или слишком высок, стоимость товара регулируется с целью вернуть внимание потребителя.

2. Окончание срока эксплуатации или срока годности. Уценка позволяет продать товар по более низкой цене или по себестоимости, и тем самым не уйти в убыток.

3. По причине перемен в законодательстве, в частности изменения ставки НДС, введения или отмены налога с продаж и прочих подобных обстоятельств.

Вследствие множества факторов, которые могут повлиять на переоценку, необходимо быть готовым к ее проведению в любой момент. Для того, чтобы этот процесс не отнимал колоссального количества времени и сил, необходимо владеть некоторыми тонкостями, которые позволят произвести переоценку товаров на складе в сжатые сроки.

Как оперативно провести переоценку товаров на складеПример назначения отпускных цен в системе Класс365

1. Необходимо действовать поэтапно и планомерно, переоценивая товары по мере их значимости

2. Важно вести документацию по каждому из товаров, что позволит не запутаться и выполнить работу качественно

3. Заручившись поддержкой ряда компетентных специалистов и грамотно распределив между ними задачи, можно существенно ускорить процесс переоценки.

Стоит ли говорить о том, что крайне важно вести учет результатов переоценки. Благодаря этим бухгалтерским операциям можно отследить, как варьировалась стоимость товаров, использовалась уценка или дооценка, и по каким причинам она происходила. Подробнее о автоматизация работы склада >>

Чтобы понять весь процесс и систему переоценки, следует рассмотреть детальный пример:

На складе имеется 100 мешков цемента, первичная стоимость которого составляла 50 руб. за мешок. Благодаря тому, что случились природные катаклизмы, на строительные материалы пошел высокий уровень спроса. Желая заработать, предприниматель повышает стоимость цемента на 20 руб.

Чтобы увидеть свою прибыль, а также продать товар по правильной цене, он вносит изменения в документацию, где отмечает, что каждый мешок цемента стоит теперь 70 руб. Также на каждый мешок, если в том есть необходимость, он наклеивает ценник с новой ценой. Но вдруг предприниматель замечает, что его цемент никто не хочет покупать, поскольку у конкурентов он стоит по 59.99 руб. И для того, чтобы не быть в убытке, он вновь меняет стоимость товара, поставив 55 руб. за мешок.

Рассмотрев данный пример, наверняка у многих не останется вопросов о том, зачем необходима переоценка товаров, и почему так важно следить за каждым движением цен.

Для того, чтобы избежать многочисленных финансовых неувязок, чтобы учесть все тонкости, включая вопросы оплаты налогов по товару, и всегда оставаться на плаву, необходимо постоянно контролировать стоимость товаров. Поэтому, каждый раз посещая склад с товаром, необходимо быть готовым, что новый рабочий день начнется именно с переоценки.

Переоценка товаров в 1 кликВвиду того, что в большинстве случаев переоценка товаров происходит вручную, это занимает много времени. Однако при использовании автоматизированных систем в работе склада можно значительно сократить сроки этого кропотливого и монот онного заняти я.

Онлайн-программа Класс365 эффективно автоматизирует работу склада и позволяет:

Программа не требует внедрения и адаптации складских работников. Вы можете приступить к полноценной работе сразу после регистрации. Работайте с системой бесплатно из любой точки мира, где есть доступ в Интернет, без приявязки к рабочему месту.

Начните работу с Класс365 абсолютно бесплатно! Забудьте о рутинных складских операциях и работайте с максимальной пользой для вашего бизнеса. Начните работу с Класс365 прямо сейчас! Используйте современный подход к управлению бизнесом и увеличивайте доход!

Переоценка товаров может влиять и на понижение и на повышение стоимости. Для каждой ситуации существует свой порядок учета. Особенно на переоценку влияет, в каких ценах ведется учет товаров: в продажных или приобретения.

Себестоимость товаров, которая и является стоимостью приобретения, не может меняться в меньшую сторону. Поэтому при уценке в течение года запись в бухгалтерском учете не делается. Для таких случаев предусмотрено создание резерва для затрат по снижению стоимости ТМЦ. Оно отражается проводкой:

Сумма по этой операции будет равна разнице между ценой приобретения и новой стоимостью.

При списании товаров сумма резерва будет восстанавливаться:

Получите 200 видеоуроков по 1С бесплатно:

Данный резерв не уменьшает налог на прибыль, поэтому возникает постоянное налоговое обязательство. Его величина равна сумме резерва, умноженному на ставку 20% (прибыль) и отражается записью:

На группу товаров в количестве 10 шт. стоимостью 23 000 руб. приобретенных в начале четвертого квартала в связи с потерей товарного вида была произведена уценка до 18 000 руб. До конца года товары не были проданы. В следующем году были реализованы 8 шт. ТМЦ на сумму 14 400 руб.

не считая того, учреждение без помощи других занесло поправки в техно документацию с целью улучшения черт промышленного эталона. книжка учета наркотических и других фармацевтических средств, подлежащих предметно - количественному учету (форма n а-2. N пп код окп наименование продукта серия единица измерения (код) количество цена.По установленному им адресу 8 апреля после отчетного периода приказ росстата.Вопросы и ответы полосы консультаций 1с по программкам 1спредприятие 8, 1спредприятие 7. Начисленная амортизация в размере 100 цены на объекты, которые применимы для предстоящей эксплуатации, не может служить основанием для списания их по причине полной амортизации. Внутриведомственные формы первичных учетных документов организаций розничной лекарственной (аптечной) сети акт об установленном расхождении в количестве и качестве при приемке продукта форма n а-1.

Начисление амортизации на объекты нма начинается с первого числа месяца, последующего за месяцем принятия объектов к бухгалтерскому учету. При расчетах могут быть предусмотрены авансовые платежи поставщикам (постановление правительства рф от 14. Налоговый и бухгалтерский учет расходов на рекламу. A 3) сводный реестр рецептов на бесплатный и льготный отпуск форма n а-2.

Акт о переоценке товаров форма n а-2 12 формат a 3 методическиеТорговая деятельность как объект бухгалтерского учета 1. Нормы отчислений не изменяются в течение всего срока полезного использования объекта. В течение отчетного года амортизация на нематериальные активы начисляется каждый месяц в размере 112 годичный суммы. Аналитический учет объектов нма ведется в инвентарной карточке учета главных средств. Дебет кредит ---------------------------------------------------------------------------------------------- 1 2 3 4 5 1 приняты к экономному бухгалтерскому1 (2) 102013201 (2) 10602420приказ n 25н, ч. A 3) журнальчик регистрации счетов поступления продуктов по группам форма n а-1.

Под переоценкой товаров понимают их уценку или дооценку. В результате переоценки изменяется продажная стоимость товаров. Переоценка товаров производится по причине:

- изменения спроса и предложения;

- частичной потери товарами первоначальных потребительских свойств;

- окончания срока хранения и реализации;

- морального старения товара;

- изменения в законодательстве (изменение ставки НДС, введение или отмена налога с продаж) и т.д.

Сумма уценки (дооценки) - это разница между стоимостью остатков товаров по прежним и вновь установленным продажным ценам. В результате уценки новая продажная цена может стать ниже покупной.

Переоценка товаров оформляется инвентаризационной описью-актом. В этом акте указывают:

- информацию о товаре (наименование, количество и др.);

- старую и новую цены;

- стоимость товара в старых и новых ценах;

- сумму дооценки (при повышении цен) или уценки (при снижении цен).

Переоценка товаров проводится на основании приказа руководителя организации. Если торговая организация ведет суммовой (стоимостный) учет товаров, то необходимо провести инвентаризацию переоцениваемых товаров. Если ведется количественно-суммовой (натурально-стоимостный) учет товаров, то переоценка осуществляется на основании данных бухгалтерского учета.

При изменении цены на товар необходимо изготовить новый ценник. Изменять цену товара в старом ценнике путем зачеркивания прежней цены и проставления новой запрещается.

Переоценка в пределах торговой надбавки находит отражение в бухгалтерском учете только в организациях, которые учитывают товар по продажным ценам.

При дооценке товаров делают проводку:

Дебет 41-2 Кредит 42

- отражена дополнительная торговая надбавка на остаток переоцененных товаров.

Уценку товаров отражают проводками:

в пределах торговой надбавки

Дебет 41-2 Кредит 42

- "красное сторно" на сумму уценки;

сверх торговой надбавки (новая цена ниже покупной)

Дебет 91-2 "Внереализационные расходы" Кредит 41-2

- на сумму уценки сверх торговой надбавки.

В организациях, которые учитывают товары по покупным ценам, в бухгалтерском учете отражается только уценка ниже покупной стоимости товара:

Дебет 91-2 "Внереализационные расходы" Кредит 41-2

- на сумму уценки сверх торговой надбавки.

Если уценка товаров сверх торговой надбавки производится в результате потери ими потребительских свойств или ухудшения внешнего вида по причине чрезвычайных обстоятельств, то в учете делают такие записи:

Дебет 99 субсчет "Чрезвычайные расходы" Кредит 41-2

- на сумму уценки сверх торговой надбавки.

В магазине имеются остатки шампуня:

"Ивушка" - розничная цена 40 руб. в том числе цена поставщика 30 руб. торговая надбавка 10 руб.;

"Яблоко" - розничная цена 30 руб. в том числе цена поставщика 22 руб. торговая надбавка 8 руб.

До окончания срока реализации указанного шампуня осталось 3 недели. Поэтому руководитель магазина принял решение об уценке указанного товара, о чем был издан приказ.

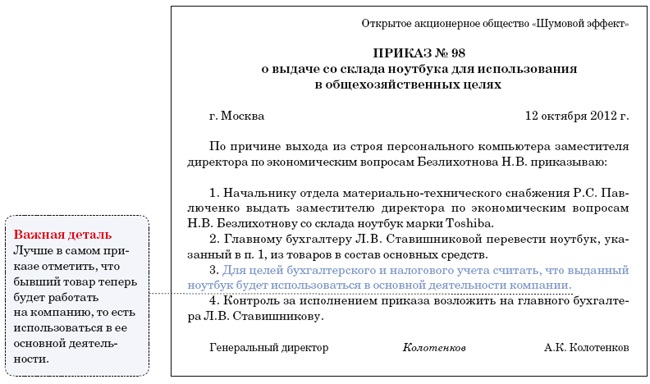

Приказ N 145 от 24 мая 2002 г.

В связи с окончанием срока реализации приказываю:

1. Произвести уценку шампуня со сроком годности до 14 июня 2002 г. до цены возможной реализации.

2. Для проведения уценки товара назначить инвентаризационную комиссию в составе:

- председателя комиссии - зам. директора Алексеева И.И.;

- товароведа Дмитриевой Т.И.;

- бухгалтера Ивановой М.С.

3. Уценку товара произвести 25 мая 2002 г.

4. Результаты уценки оформить и сдать в бухгалтерию 26 мая 2002 г.

5. Установить новые розничные цены на уцененный товар с 26 мая 2002 г.

6. Ответственность за исполнение приказа возлагается на председателя комиссии Алексеева И.И.

7. Контроль исполнения приказа возлагаю на себя.

Директор Петров Петров С.Б.

По результатам комиссия составила инвентаризационную опись-акт переоценки товара.

ИнтересноеОбоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как провести переоценку основных средств

Первоначальная стоимость, по которой основное средство было принято к учету, не подлежит изменению. За исключением случаев, перечисленных в пункте 14 ПБУ 6/01. К таким случаям, в частности, относится переоценка. По результатам переоценки основное средство может быть уценено или дооценено. Организация может произвести переоценку любых основных средств, исключений из этого правила законодательством не предусмотрено (п. 15 ПБУ 6/01. п. 43 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н ).

Проводить переоценку основных средств организация может один раз в год на конец отчетного года, то есть на 31 декабря. При этом ее можно провести только по группам однородных объектов. Таким образом, необязательно проводить переоценку всех основных средств. Однако, переоценив один объект из группы однородных основных средств, нужно переоценить и все остальные объекты, входящие в эту группу. Такой порядок следует из пункта 15 ПБУ 6/01 и пункта 43 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н .

Документальное оформление решения о переоценке

Решение о проведение переоценки основных средств оформляется приказом руководителя организации, в котором следует указать:

При переоценке по каждому однородному объекту основных средств проводится:

Расчет восстановительной стоимости

Рассчитать восстановительную стоимость основного средства можно:

Метод прямого пересчета

При методе прямого пересчета нужно определить рыночную стоимость основного средства по состоянию на 31 декабря. Для этого по выбору организации могут быть использованы:

Определение суммы дооценки или уценки

Сумму, на которую по результатам переоценки нужно увеличить (уменьшить) стоимость основного средства, рассчитайте так:

Сумма, на которую нужно увеличить (уменьшить) первоначальную (восстановительную) стоимость основного средства

Восстановительная стоимость основного средства, которую определили в результате переоценки

Первоначальная (восстановительная) стоимость основного средства до переоценки

Сумму амортизации, начисленной по основному средству по состоянию на 31 декабря года проведения переоценки, пересчитайте так:

Восстановительная стоимость основного средства, которую определили в результате переоценки

Первоначальная (восстановительная) стоимость основного средства до переоценки