Категория: Бланки/Образцы

Прикладное решение предоставляет возможность формирования следующих отчетных форм управленческой зарплаты:

Перечисленные отчеты формируются единообразно. После выбора соответствующей команды меню на экран выводится отчетная форма с пустым табличным документом, выше которого располагается командная панель настроек отчета. В командной панели нужно указать период и нажать кнопку Сформировать – в табличный документ будет выведен сформированный отчет.

Каждая из перечисленных выше отчетных форм предоставляет возможность своей настройки – отбора исходной информации для конкретного сотрудника или для конкретного подразделения.

Если Вы заметили ошибку, выделите, пожалуйста, необходимый текст и нажмите CTRL + Enter. чтобы сообщить об этом редактору.

SamoYchiteli.ru

Иллюстрированные самоучители

В предыдущих статьях мы рассмотрели порядок расчета и начисления заработной платы работникам предприятия, отметили проводки, которые необходимо отразить в бухгалтерии по начислению зарплаты, страховых взносов, удержанию НДФЛ и выплаты заработной платы, смотрите их в этой статье. Для более наглядного представления, рассмотрим пример в цифрах.

Пример расчетаИсходные данные для расчета заработной платы:

Организация имеет в своем штате 4-х работников: директор, бухгалтер и 2 менеджера.

Рассчитывать и начислять зарплату будем за сентябрь 2015 года. Условно будем считать, что за первые 8 месяцев года все сотрудники получали полную зарплату, не болели и в отпуск не ходили.

Данные о работниках за сентябрь для удобства сведем в таблицу:

Заработок с янв. по авг.

Сведения об отработанных днях берутся из табеля учета рабочего времени, образец заполнения которого можно скачать здесь .

Расчет зарплаты для 1-го сотрудника – директора Легачева:

При расчете будем опираться на этапы, описанные в этой статье .

Для удобства в данном примере расчета зарплаты все данные расчетов округлены до целых рублей.

Легачев отработал весь месяц полностью, его зарплата складывается из оклада и премии. Премия в сентябре отсутствует.

З/п за сентябрь = 60000

Легачев имеет двух детей, за каждого положен вычет в размере 1400, но этот вычет действует до тех пор, пока зарплата, рассчитанная с начала года нарастающим итогом, не достигнет предельной величины 280 000 руб. с 1 января 2016 году — 350000. Заработок Легачева с начала года достиг 480000, что больше предельного значения, поэтому вычеты в сентябре он не получает.

НДФЛ определяется, как 13% от (суммы зарплаты, рассчитанной в первом пункте минус вычеты).

НДФЛ = (60000 – 0) * 13% = 7800

Таким образом, на руки Легачев получит (60000 – 7800) = 52200

Расчет для 2-го сотрудника – бухгалтера Смирновой:

В сентябре Смирнова отработала только 15 дней, поэтому оклад, соответствующий отработанному времени, будет определяться, как Оклад * отработанные дни / 21. Премия бухгалтеру не положена.

Зарплата за сентябрь = 20000 * 15 / 21 = 14286

У Смирновой 1 ребенок, ее зарплата с начала года составляет 160000 руб. что меньше 280000 руб. ей положен вычет на ребенка 1400 руб.

НДФЛ = (14286 – 1400) * 13% = 1675

На руки Смирнова получит (14286 – 1675) = 12611

Расчет для 3-го сотрудника – менеджера Петрова:

Месяц отработан полностью, плюс Петрову положена премия 10000

З/п за сентябрь = 25000 + 10000 = 35000

У Петрова трое детей, за первых двух положены вычеты по 1400, за третьего – 3000 руб. кроме того, Петрову, как ветерану, положен вычет 500 руб. Итого общая сумма вычета = 1400 + 1400 + 3000 + 500 = 6300.

НДФЛ = (35000 – 6300) * 13% = 3731

На руки Петров получит (35000 – 3731) = 31269

Расчет для 4-го сотрудника – менеджера Серова:

З/п за сентябрь = 25000 * 20 дн. / 21 дн. = 23810

НДФЛ = 23810 * 13% = 3095

На руки Серов получит 23810 – 3095 = 20715

На основе этих данных заполняется расчетная ведомость форма Т-51 либо расчетно-платежная ведомость Т-49.

Для наглядности сведем полученные в примере данные в таблицу по всем 4-м работникам:

Сумма, указанная в графе «К выплате» подлежит выплате работника на основании платежной ведомости Т-53 (образец которой можно скачать здесь ).

Начисление страховых взносов:На основе полученных итоговых данных по всем сотрудникам рассчитаем страховые взносы. которые организация должна будет уплатить за своих работников в ПФР, ФСС и ФОМС. Взносы будут считаться от итоговой начисленной зарплаты за месяц.

Страховой взнос в ПФР = 133096 * 22% = 29281

Страховой взнос в ФСС = 133096 * 2,9% = 3860

Страховой взнос в ФОМС = 133096 * 5,1% = 6788

Видео: Порядок выплаты з/п в 1С

Сводная ведомость начислений и удержаний по з.п. Обеспечено отражение текущих расчетов по ндс на счетах бухгалтерского учета, формирование счетов-фактур, книжки покупок и книжки продаж. Отчет свод начислений и удержаний по организации позволяет получить свод по заработной плате с отбором по организации и. В графах 16 и 17 отражаются данные о наличии задолженности за работодателем либо работником.

В журнальчике заработная плата, документ начисление заработной платы. Фсс для возмещения расходов на выплату пособий по бир и по уходу за ребенком просит свод начислений и удержаний организации за 2012 и 2013г.

В журнальчике заработная плата, документ начисление заработной платы. Фсс для возмещения расходов на выплату пособий по бир и по уходу за ребенком просит свод начислений и удержаний организации за 2012 и 2013г.

В процессе планирования составляется совокупа планов по фронтам деятельности, которые обхватывают важные подразделения предприятия.

К первым относятся ведомость по видам макетов оплат и удержаний, итоги по авансу, по видам удержаний и начислений.

К первым относятся ведомость по видам макетов оплат и удержаний, итоги по авансу, по видам удержаний и начислений.

С детализацией по видам начисления и удержания, информацию о вычетах ндфл, сумму долга. Конфигурация 1с упп 8 позволяет стопроцентно держать под контролем производственные процессы от момента передачи материалов в создание до выпуска готовой продукции. Полный свод начислений, удержаний и выплат указывает общие суммы. Налоговый учет ведется параллельно бухгалтерскому учету и по аналогичным принципам, для чего в состав конфигурации включен план счетов налогового учета.

Для бесшовной автоматизации бухгалтерского, налогового, кадрового и управленческого учета в единой информационной базе как одной, так и нескольких организаций.  В качестве отчетного периода указывается временной просвет, за который делается расчет заработной платы, обычно это календарный месяц. Расширенный свод по заработной плате на базе стандартного.

В качестве отчетного периода указывается временной просвет, за который делается расчет заработной платы, обычно это календарный месяц. Расширенный свод по заработной плате на базе стандартного.

Но при подготовке отчета к печати все ячейки бланка окрасятся белоснежным цветом. Выполнение заказов точно в сроки и прозрачность хода выполнения каждого заказа становится все более принципиальным нюансом деятельности компаний. отлично, сейчас мы можем избрать случайный период, чтоб просмотреть информацию по заработной плате работника. В прикладном решении реализован детализированный оперативный учет материалов, продукции и продуктов на складах. Предусмотрена возможность получения стоимостных оценок складских припасов по себестоимости и потенциального объема продаж в отпускных ценах. Отчеты в конфигурации 1с упп 8 отчеты могут быть объединены в комплекты по фронтам деятельности предприятия.

Дата публикации: Июл 14, 2016

Получить 200 видеоуроков по 1С бесплатно:

Здравствуйте

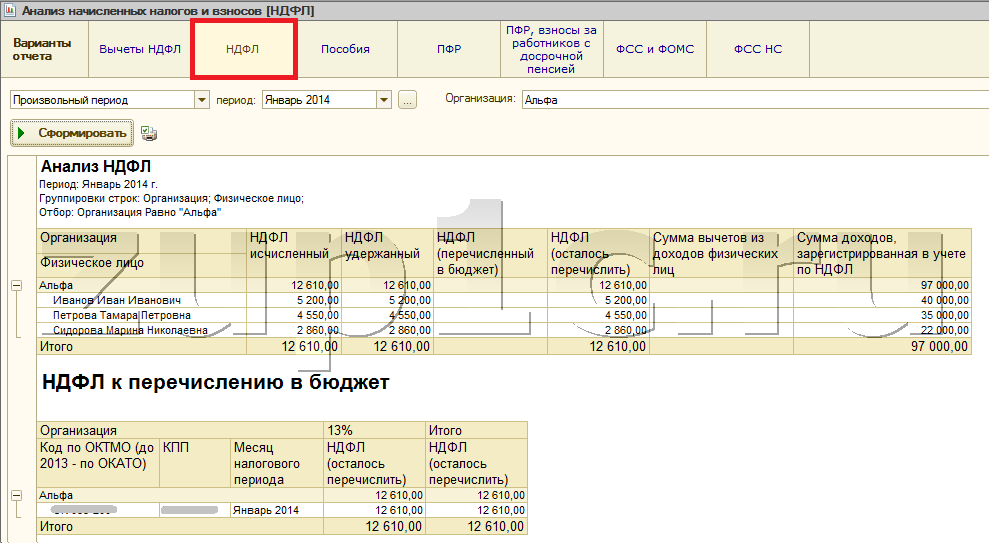

Физическое лицо выполняет работу по договору ГПХ (работы, услуги). Способ выплаты по договору: в конце срока с ежемесячными авансовыми платежами. В договоре указано подразделение, по которому должно учитываться начисление.

Проведено начисление зп за месяц по подразделению.

Формируем отчет Полный свод начислений, удержаний и выплат в 1С ЗУП 3.0. Договор ГПХ виден с списке начислений. Делаем расшифровку строки отчета по подразделению – видно, что начисление прошло по указанному подразделению.

Формируем другой отчет Полный свод начислений и удержаний (по подразделению) или устанавливаем отбор по подразделению в предыдущем отчете. В списке начислений договор ГПХ не отражается.

Почему?

Данные материалы доступны

для просмотра только зарегистрированным

подписчикам проекта Профбух8.ру

После регистрации на указанный адрес

вы получите ссылку на просмотр

более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП 8 и 1С:УТ 8 (бесплатно)

Этапы расчета заработной платы подробно разобраны в этой статье. В данной статье рассмотрим пример расчета зарплаты в цифрах. Для примера рассчитаем заработную плату трем сотрудникам организации за сентябрь 2015 года.

Расчет будет проводит бухгалтер в начале октября 2015 года, для расчета будет использована расчетная ведомость Т-51. данные для расчета будут взяты из табеля учета рабочего времени Т-12 .

Три работника: начальник отдела Петухов с окладом 50000 руб. секретарь отдела Быкова с окладом 20000 руб. и менеджер отдела Гусев с окладом 30000 руб.

Расчет будем проводить по следующей схеме:

Исходные данные по работникам:

Расчет заработной платы:

В сентябре 2015 года 22 рабочих дня, но Петухов отработал только 15, значит начисленный оклад должен соответствовать отработанному времени:

Оклад = 50000 * 15/22 = 34090.

2. Дополнительные стимулирующие выплаты — премия в размере 20000.

За сентябрь начислено = 34090 + 20000 = 54090.

У Петухова три ребенка, на каждого положен стандартный налоговый вычет по НДФЛ при условии, что заработная плата, рассчитанная нарастающим итогом с начала года, не достигла 280000 (350 000 руб. с 1 января 2016 года).

С 01.01.2015 по 31.08.2015 Петухову начислено 560000, значит вычеты по НДФЛ ему не положены.

4. Удержание НДФЛ

С начисленной заработной платы работодатель должен удержать НДФЛ по ставке 13%.

НДФЛ = 54090 * 13% = 7031.

5. Начисление страховых взносов

Страховые взносы платятся с заработной платы работника в Пенсионный фонд, Фонд социального страхования и Фонд обязательного медицинского страхования. Страховые взносы считают от суммы заработной платы до удержания НДФЛ.

Ставка взноса в ПФР — 22% до тех пор, пока суммарная з/п с начала года не достигнет 710000, свыше этой суммы применяется ставка 10%.

Ставка взноса в ФСС — 2,9% до тех пор, пока суммарная з/п с начала года не достигнет 670000, свыше этой суммы взнос не платится.

У Петухова критичные отметки не достигнуты.

6. Удержания из зарплаты

Из заработной платы следует удержать суммы по исполнительным листам, алименты, материальный ущерб, аванс, НДФЛ.

Из зарплаты Петухова нужно удержать:

7. Расчет зарплаты к выплате

З/п к выплате = 54090 — 7031 — 10000 = 37059.

В сентябре 2015 года Быкова отработала 22 дня, то есть полный рабочий месяц.

2. Дополнительные стимулирующие выплаты — не предусмотрены для Быковой.

За сентябрь начислено = 20000.

3. Налоговые вычеты

У Быковой детей нет и другие вычеты ей не положын.

4. Удержание НДФЛ

С начисленной заработной платы работодатель должен удержать НДФЛ по ставке 13%.

НДФЛ = 20000 * 13% = 2600.

5. Начисление страховых взносов

6. Удержания из зарплаты

Из зарплаты Быковой нужно удержать:

7. Расчет зарплаты к выплате

З/п к выплате = 20000 — 2600 — 5000 = 12400.

В сентябре 2015 года 22 рабочих дня, но Петухов отработал только 20:

Оклад = 30000 * 20/22 = 27273.

2. Дополнительные стимулирующие выплаты — премия в размере 10000.

За сентябрь начислено = 27273 + 10000 = 37273.

3. Налоговые вычеты

У Гусева один ребенок, на которого положен стандартный налоговый вычет по НДФЛ при условии, что заработная плата, рассчитанная нарастающим итогом с начала года, не достигла 280000 (350 000 руб. с 1 января 2016 года).

С 01.01.2015 по 31.08.2015 Гусеву начислено 320000, значит вычеты по НДФЛ ему не положены.

4. Удержание НДФЛ

С начисленной заработной платы работодатель должен удержать НДФЛ по ставке 13%.

НДФЛ = 37273 * 13% = 4845.

5. Начисление страховых взносов

6. Удержания из зарплаты

Из зарплаты Гусева нужно удержать:

7. Расчет зарплаты к выплате

З/п к выплате = 37273 — 4845 — 8000 — 12424 = 20004.

Проводки по заработной плате:Бухгалтер должен выполнить следующие проводки:

Поддержите нас, мы старались!