Категория: Бланки/Образцы

С образцом заполнения 4-ФСС за третий квартал 2016г. можно ознакомиться в данной статье. Прежде чем начать заполнение 4-ФСС за 3 квартал 2016г. необходимо определить, какие именно таблицы при этом будут заполняться

Если какие-либо таблицы данной формы той или иной организацией/фирмой представляться не должны, соответственно, и заполнять их не следует.

Ниже будет подробно рассказано о том, как нужно правильно составлять 4-ФСС за 3 квартал 2016г.

Бланк формы 4-ФСС за 3 квартал 2016г. (образец)

Ниже приведен образец заполнения формы 4-ФСС за 3 квартал текущего года. Известно, что представлять отчет в ФСС за 3 квартал 2016г. необходимо, опираясь на обновленную форму. Безусловно, сама форма осталась прежней (она была утверждена приказом ФСС №59 от 26.02.2015г.), однако приказ ФСС №54 от 25.02.2016г. приказ ФСС №88 от 09.03.2016г. и приказ ФСС №260 от 04.07.2016г. внесли в нее некоторые изменения.

Данные нововведения вступили в силу, начиная со сдачи отчетности за 3 квартал 2016г. По этой причине за 9 месяцев, а также остальные периоды 2016г. сдавать 4-ФСС необходимо правильно, а именно с учетом внесенных изменений.

Какие это были нововведения? Так, на титульном листе теперь следует отражать не только численность, но и показатель среднесписочной численности работников. Поэтому, женщины, которые находятся в декретном/ «детском» отпусках на конец отчетного периода, не учитываются в данной форме.

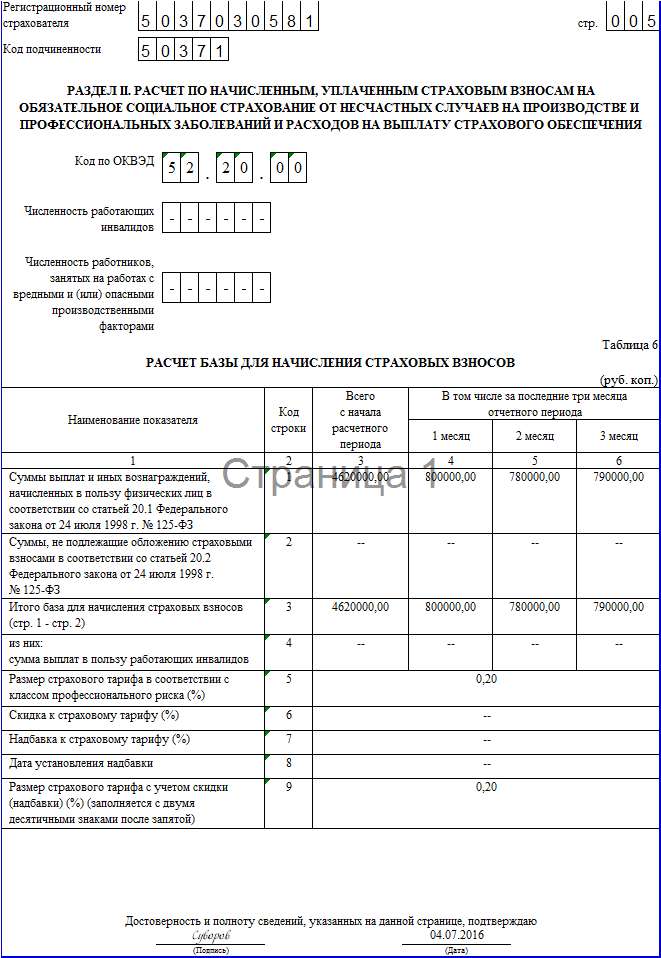

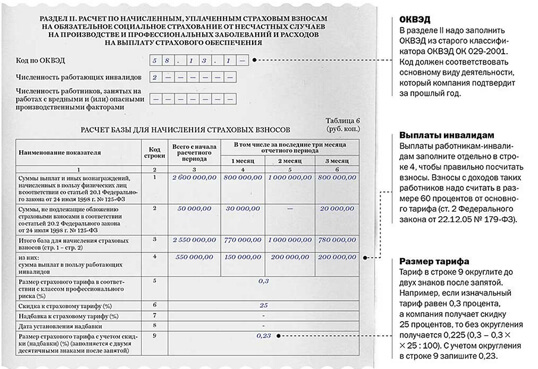

Помимо всего прочего, была изменена таблица №6, в которой следует рассчитывать базу для взносов на случаи травматизма. Если ранее фирмой/организацией записывались облагаемые/необлагаемые суммы по графам, то согласно изменениям, необходимо представлять данную информацию построчно. Несколько новшеств внесено также в таблицы №2, №3, №5, однако они совсем незначительные. Так, строка 3 таблицы №2 не учитывает в себя данные относительно пособий, которые были выданы временно пребывающим иностранцам/гражданам государств (членов ЕАЭС), так как данная информация отражается в строке 1 данной таблицы.

Заполнение формы 4-ФСС за 3 квартал 2016г. (образец)

Заполнение формы 4-ФСС за 3 квартал 2016г. (порядок)

Расчет по данной форме следует заполнять соответствующим образом. Сперва указываются в нем данные относительно фирмы/организации/ИП:

Адрес, который был указан в уставе организации.

Здесь стоит уделить внимание шифру плательщика страховых взносов - он состоит из трех частей. Так, в первых 3-х клетках записывается:

071 – при уплате взносов согласно общим тарифам.

121 – при применении пониженных тарифов для «упрощенцев».

151 – при применении пониженных тарифов для некоммерческих организаций, находящихся на УСН.

161 – при уплате взносов согласно тарифам для благотворительных организаций, находящихся на УСН.

Далее вписывается среднесписочная численность работников.

Какие данные указываются в форме 4-ФСС за 3 квартал 2016г.?

Таблицу №2 данной формы следует заполнять в том случае если фирмой/организацией в 3 квартале 2016г. производились выплаты пособий по больничным листам/детские пособия/пособия на погребение/оплаты дополнительных дней по уходу за ребенком-инвалидом.

Если в отчетном периоде были произведены выплаты вознаграждения согласно трудовому договору иностранцам, которые временно пребывают в РФ (исключение составляют высококвалифицированные специалисты, граждане государств, входящих в число ЕАЭС), тогда в обязательном порядке следует указать это в таблице №3.1 формы 4-ФСС.

Если IT-организацией платятся взносы согласно пониженным тарифам, то здесь потребуется заполнение таблицы №4.

Если фирмой/организацией/ИП, находящейся на УСН, происходило ведение льготируемой деятельности, и производилась оплата взносов на основе пониженных тарифов, то заполнять потребуется таблицу №4.1.

Если фирма/организация является некоммерческой и работает на УСН в социальной сфере/области науки/здравоохранения/образования/спорта/культуры (исключение составляют государственные и муниципальные учреждения), а также производит уплату взносов на условиях пониженных тарифов, это необходимо указывать в таблице №4.2.

Если фирмой/организацией/ИП в 3 квартале 2016г. производились выплаты пособия по больничным листам/дополнительных выходных дней по уходу за ребенком-инвалидом средствами федерального бюджета (другими словами, если заполнена графа 5 таблицы №2 раздел I), то потребуется заполнение таблицы №5.

При произошедших несчастных случаях на производстве, а также случаях профессиональных заболеваний в 3 квартале 2016г. следует заполнять таблицу №9 формы 4-ФСС.

Когда сдается форма 4-ФСС за 3 квартал 2016г.?

Порядок, а также сроки представления формы 4-ФСС за 3 квартал 2016г. напрямую зависят от численности работников в той или иной организации/фирме. Если данный показатель по работникам менее 25 человек, то сдавать данный документ следует в бумажном варианте до 20.10.2016г. Если показатель более 25 человек, тога форма сдается в электронном варианте до 25.10.2016г. по Интернету.

Отчетность в ФСС за 4 квартал 2016 год новая форма включает взносы и расходы на социальное страхование и «на травматизм». С I квартала 2017 года данные о пособиях фонд будет получать из двух форм.

Как сдавать отчетность в ФСС за 4 квартал 2016 годРасчеты по платежам на социальное страхование сдают все компании и ИП, если они выплачивали вознаграждения гражданам и эти суммы облагаются взносами:

Основание — пункт 1 части 1 статьи 5 и пункт 2 части 9 статьи 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

Важно!

Федеральный закон от 24 июля 2009 г. № 212-ФЗ с 2017 года не действует. Однако к 4-ФСС РФ за 2016 год применяются все его нормы и правила. Аналогичный вывод — в письме ФСС России от 17 августа 2016 г. № 02-09-11/04-03-17282

Сроки. 20 января 2017 года — крайний срок для бумажной отчетности за 2016 год. Электронные файлы с этими отчетами можно подать на 5 дней позже — до 25 января 2017 года (включительно). Об этом говорится в пункте 2 части 9 статьи 15 Закона № 212-ФЗ и пункте 1 статьи 24 Закона от 24 июля 1998 г. № 125-ФЗ.

Так как в этом расчете — сведения по двум видам страхования, — штрафов за задержку отчета будет минимум два: по статье 46 Закона № 212-ФЗ и по статье 19 Закона № 125-ФЗ. А это по 5 процентов от суммы взносов к уплате за последние три месяца отчетного (расчетного) периода. Такой штраф придется заплатить за каждый полный или неполный месяц просрочки. Максимальный штраф — 30 процентов от суммы взносов по расчету, минимальный — 1000 руб.

Способ отчетности. Если среднесписочная численность работников за прошлый год — не больше 25 человек, компания вправе выбрать, будет ли отчетность в ФСС за 4 квартал 2016 год новая форма электронной или бумажной. Если работников 26 и больше, бумажные бланки сдавать нельзя. Об этом часть 10 статьи 15 Закона № 212-ФЗ. За расчеты не по форме грозит штраф — 200 руб. (ч. 2 ст. 46 Закона № 212-ФЗ).

Отчет в электронном виде можно представить:

Чтобы сдавать расчеты в электронном виде, нужно купить сертификат электронной подписи у любого аккредитованного фондом удостоверяющего центра. Для подготовки отчетности в электронном виде рекомендуется использовать обновленный электронный портал ФСС России.

Куда сдавать расчет. Сведения о страховых взносах на социальное страхование вы будете передавать налоговым инспекторам только с отчетности за I квартал 2017 года. А итоговую форму за 2016 год отправьте чиновникам фонда. Сдайте отчет в территориальное отделение:

Основание — часть 9 статьи 15 Закона № 212-ФЗ.

Что указать в отчетности в ФСС за 4 квартал 2016 годаОтчетность в ФСС за 4 квартал 2016 год новая форма составляется на бланке, утвержденном приказом ФСС России от 26 февраля 2015 г. № 59. Приказами от 25 февраля 2016 г. № 54 и от 4 июля 2016 года № 260 в форму и порядок заполнения вносились правки. Поэтому проверьте, актуален ли ваш отчет — есть ли в разделе II новая таблица 6.1.

Все страхователи в обязательном порядке должны представить титульный лист, таблицы 1, 3, 6, 7 и 10. Остальные таблицы – 2, 3.1, 4- 4.3, 5, 6.1, 8 и 9 – нужно заполнять только при наличии показателей.

В таблице 1 — начисленные и уплаченные взносы на случай болезни и материнства, состояние расчетов с фондом на начало и конец отчетного периода. В таблице 2 — социальные пособия за счет фонда. В графе 5 — расходы, компенсированные в конечном итоге из федерального бюджета (расшифровка этих сумм — в таблице 5).

В таблице 3 — база для начисления страховых взносов. В таблице 3.1 – сведения о временно пребывающих в России иностранных работниках, кроме граждан ЕАЭС (по ним тариф — 1,8 процента).

Таблицы 4-4.3 заполняют компании, у которых есть право применять пониженные тарифы по взносам согласно статье 58 Закона № 212-ФЗ. Например, IT-компании, упрощенщики.

В разделе II — база и тарифы по взносам на травматизм, состояние расчетов по этим взносам (таблицы 6 и 7). Размер страхового тарифа зависит от класса профессионального риска (от того, насколько вредная и травматичная деятельность у компании). Если деятельность организации отнесена к одному классу профессионального риска, раздел II заполните один.

Таблицу 6.1 заполняют только работодатели, которые временно передают своих сотрудников другим организациям или предпринимателям. Страховые взносы с выплат этим сотрудникам начисляет работодатель, но по тарифам принимающей стороны.

В таблице 8 — больничные после производственных травм и профзаболеваний, а также расходы на финансирование профилактических мер.

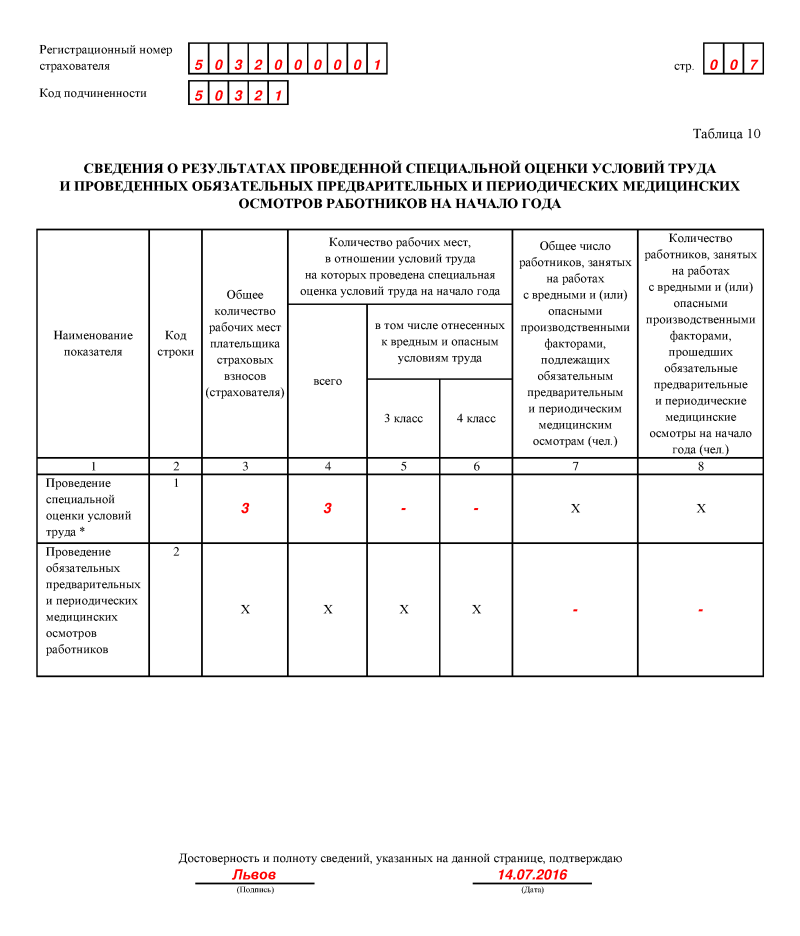

Таблица 10 раздела II предназначена для итогов специальной оценки труда по состоянию на 1 января 2016 года. Ее заполняют даже те, кто не проводил ни аттестацию, ни спецоценку.

Подробно о заполнении каждой графы и строки отчета, читайте в статье «4-ФСС за 2016 год: новая форма, бланк, образец заполнения ».

Отчетность в ФСС за 4 квартал 2016 год новая форма. Образец

Заплатить налог и сдать декларацию до 31 марта 2017 года — ООО, до 2 мая 2017 года — ИП.

Декларация по УСН подаётся раз в год по специальной форме. По ней налоговая видит, сколько денег вы заработали и сколько налога должны заплатить. Декларацию ИП должны сдать до 2 мая 2017 года, а ООО — до 31 марта 2017 года. В этот же срок нужно заплатить налог за год. Если доходов не было или вы на налоговых каникулах, то налог платить не нужно, но декларацию сдать придётся.

Сдать декларацию до 20 июля, заплатить налог до 25 июля.

Платить налог и отчитываться по ЕНВД нужно каждый квартал. Декларацию за 4 квартал сдайте до 20 января, а до 25 января заплатите налог.

Только для ООО — бухгалтерская отчётностьСрок сдачи — до 3 апреля 2017 года.

Все ООО обязаны вести бухучёт и по итогам года сдавать бухгалтерскую отчётность. Это отчёт ООО о деятельности организации, её имуществе и финансовом состоянии.

Отчётность за сотрудников — для всех ООО и ИП с сотрудниками 6-НДФЛ в налоговуюСрок сдачи — до 3 апреля 2017 года.

Отчёт нужно сдать, если в течение года вы платили физлицам — зарплату сотрудникам, дивиденды учредителям и т.д. В отчёте отражаются сведения об их доходах и удержанном НДФЛ. До 3 апреля 2017 года предстоит сдать 6-НДФЛ за 2016 год. Если вы не выплачивали доходы физ.лицам, нулевой отчёт сдавать не нужно.

Обо всех нюансах 6-НДФЛ можно узнать из нашей статьи 6-НДФЛ — новый отчёт по сотрудникам

2-НДФЛ в налоговуюСрок сдачи — до 3 апреля 2017 года.

Ещё один отчёт о доходах, которые получили от вас физлица. Сдавать его нужно один раз по итогам года. В нём вы показываете доходы физлиц, налоговые вычеты, сумму удержанного и перечисленного налога. Если вы не платили зарплату сотрудникам, дивиденды учредителям, и другие физлица не получали от вас доходы в 2016 году, то отчитываться по форме 2-НДФЛ не нужно.

Сведения о среднесписочной численности в налоговуюСрок сдачи — до 20 января 2017 года

Это простой отчёт для ИП, у которых в течение года были сотрудники, и всех ООО. В отчёте укажите среднее число сотрудников, которые работали у вас в 2016 году. О правилах расчёта среднесписочной численности читайте в статье.

РСВ-1 в пенсионный фондСрок сдачи отчета: до 15 февраля на бумаге, до 20 февраля в электронном виде.

Ежеквартальный отчёт всех ООО и ИП с сотрудниками. Из него фонд узнаёт о ваших сотрудниках, их зарплате и уплаченных страховых взносах. В отчёте нужно показать сотрудников как по трудовому, так и по гражданско-правовому договору. Если ИП уволил всех сотрудников, но не снялся с учета в фонде как работодатель, он сдаёт нулевой РСВ-1.

СЗВ-М в пенсионный фондЗа октябрь — до 10 ноября 2016 года, за ноябрь — до 10 декабря 2016 года, за декабрь — до 15 января 2017 года.

Отчёт содержит только список работников, их ИНН и СНИЛС. СЗВ-М сдают ИП-работодатели и все организации. Если вы — ИП без сотрудников, сдавать этот отчёт не нужно. А в каждом ООО есть хотя бы один сотрудник — директор. Отразите его в СЗВ-М, даже если он не получает зарплату, и с ним не заключён договор. СЗВ-М — ежемесячный отчёт.

4-ФСС в фонд социального страхованияСрок сдачи: до 20 января на бумаге, до 25 января в электронном виде.

Кроме ПФР все организации и ИП с сотрудниками отчитываются в ФСС. Даже если ИП уволил всех сотрудников, но не снялся с учёта в ФСС как работодатель, отчёт сдавать нужно.

Только для ООО — подтверить основной вид деятельности в ФСССрок сдачи — до 17 апреля 2017 года.

Основной вид деятельности — тот, от которого организация в 2016 году получила больше всего доходов. От него зависит ставка взносов на травматизм за сотрудников.

ИП не подтверждают вид деятельности, а ставка взносов на травматизм определяется по основному коду ОКВЭД.

Статья актуальна на 01.12.2016

Отчётность по итогам 2016 года для ИП и ООО на УСН или ЕНВД Отчётность для всех ИП и ООО в налоговуюЗаплатить налог и сдать декларацию до 31 марта 2017 года — ООО, до 2 мая 2017 года — ИП.

Декларация по УСН подаётся раз в год по специальной форме. По ней налоговая видит, сколько денег вы заработали и сколько налога должны заплатить. Декларацию ИП должны сдать до 2 мая 2017 года, а ООО — до 31 марта 2017 года. В этот же срок нужно заплатить налог за год. Если доходов не было или вы на налоговых каникулах, то налог платить не нужно, но декларацию сдать придётся.

Сдать декларацию до 20 июля, заплатить налог до 25 июля.

Платить налог и отчитываться по ЕНВД нужно каждый квартал. Декларацию за 4 квартал сдайте до 20 января, а до 25 января заплатите налог.

Только для ООО — бухгалтерская отчётностьСрок сдачи — до 3 апреля 2017 года.

Все ООО обязаны вести бухучёт и по итогам года сдавать бухгалтерскую отчётность. Это отчёт ООО о деятельности организации, её имуществе и финансовом состоянии.

Отчётность за сотрудников — для всех ООО и ИП с сотрудниками 6-НДФЛ в налоговуюСрок сдачи — до 3 апреля 2017 года.

Отчёт нужно сдать, если в течение года вы платили физлицам — зарплату сотрудникам, дивиденды учредителям и т.д. В отчёте отражаются сведения об их доходах и удержанном НДФЛ. До 3 апреля 2017 года предстоит сдать 6-НДФЛ за 2016 год. Если вы не выплачивали доходы физ.лицам, нулевой отчёт сдавать не нужно.

Обо всех нюансах 6-НДФЛ можно узнать из нашей статьи 6-НДФЛ — новый отчёт по сотрудникам

2-НДФЛ в налоговуюСрок сдачи — до 3 апреля 2017 года.

Ещё один отчёт о доходах, которые получили от вас физлица. Сдавать его нужно один раз по итогам года. В нём вы показываете доходы физлиц, налоговые вычеты, сумму удержанного и перечисленного налога. Если вы не платили зарплату сотрудникам, дивиденды учредителям, и другие физлица не получали от вас доходы в 2016 году, то отчитываться по форме 2-НДФЛ не нужно.

Сведения о среднесписочной численности в налоговуюСрок сдачи — до 20 января 2017 года

Это простой отчёт для ИП, у которых в течение года были сотрудники, и всех ООО. В отчёте укажите среднее число сотрудников, которые работали у вас в 2016 году. О правилах расчёта среднесписочной численности читайте в статье.

РСВ-1 в пенсионный фондСрок сдачи отчета: до 15 февраля на бумаге, до 20 февраля в электронном виде.

Ежеквартальный отчёт всех ООО и ИП с сотрудниками. Из него фонд узнаёт о ваших сотрудниках, их зарплате и уплаченных страховых взносах. В отчёте нужно показать сотрудников как по трудовому, так и по гражданско-правовому договору. Если ИП уволил всех сотрудников, но не снялся с учета в фонде как работодатель, он сдаёт нулевой РСВ-1.

СЗВ-М в пенсионный фондЗа октябрь — до 10 ноября 2016 года, за ноябрь — до 10 декабря 2016 года, за декабрь — до 15 января 2017 года.

Отчёт содержит только список работников, их ИНН и СНИЛС. СЗВ-М сдают ИП-работодатели и все организации. Если вы — ИП без сотрудников, сдавать этот отчёт не нужно. А в каждом ООО есть хотя бы один сотрудник — директор. Отразите его в СЗВ-М, даже если он не получает зарплату, и с ним не заключён договор. СЗВ-М — ежемесячный отчёт.

4-ФСС в фонд социального страхованияСрок сдачи: до 20 января на бумаге, до 25 января в электронном виде.

Кроме ПФР все организации и ИП с сотрудниками отчитываются в ФСС. Даже если ИП уволил всех сотрудников, но не снялся с учёта в ФСС как работодатель, отчёт сдавать нужно.

Только для ООО — подтверить основной вид деятельности в ФСССрок сдачи — до 17 апреля 2017 года.

Основной вид деятельности — тот, от которого организация в 2016 году получила больше всего доходов. От него зависит ставка взносов на травматизм за сотрудников.

ИП не подтверждают вид деятельности, а ставка взносов на травматизм определяется по основному коду ОКВЭД.

Статья актуальна на 01.12.2016

![]() Лента новостей с картинками >>

Лента новостей с картинками >>

2017 год станет за последнее десятилетие самым «плодовитым» на изменения в российском законодательстве. Среди прочего немало нововведений нас ждет в Налоговом кодексе страны. Одним из самых актуальных вопросов, интересующих бухгалтеров, можно назвать «переезд» страховых взносов в ведение Налоговой службы. Как известно, с 1 января 2017 года именно этот госорган будет администрировать все взносы на страхование, кроме тех, что связаны с травматизмом, которые останутся под контролем Соцстраха, об этом мы неоднократно рассказывали в наших прошлых материалах. Получается, что и отчет 4-ФСС тоже должен претерпеть изменения?

Расчет 4-ФСС с 2017 годаДа, это действительно так. Долгое время ходили слухи, что данную форму отменят вовсе, но ее оставили в урезанном варианте и, начиная с 2017 года, как и прежде, это расчет будет подаваться в Фонд соцстрахования.

По сути, в новой форме останется только раздел II, всецело посвященный страховым взносам «на травматизм», также в форме предусмотрены таблицы для отражения сведений о медицинских осмотрах и специальной оценке условий труда.

Новый бланк отчета, который был утвержден приказом ФСС от 26.09.2016 № 381 и опубликован на официальном информационном правовом портале 17 октября 2016 года, вступил в силу спустя 10 дней с этой даты, как того требует законодательство. Так, за первый квартал следующего года сведения подаются в Соцстрах по новой утвержденной форме: письменно — до 20 апреля 2017 года, электронно по ТКС — до 25 апреля 2017 года.

Многие бухгалтеры задаются вопросом — в январе 2017 года ожидается подача сведений по форме 4-ФСС по итогам 2016 года, на каком бланке нужно сдавать эти расчеты, если новая форма уже действует?

Как сдавать форму за 2016 год?Мы отвечаем на этот насущный вопрос: отчитываться за 2016 год следует по форме, действовавшей весь текущий год и представить свои расчеты в Фонд Соцстраха на бланке формы, утвержденном Приказом ФСС РФ от 26.02.2015 № 59.

Важно отметить, что хоть форма осталась прежней, в нее приказом ФСС от 25.02.2016 № 54, приказом ФСС от 09.03.2016 № 88 и приказом ФСС от 04.07.2016 № 260 было внесено несколько дополнительных изменений, которые действуют при годовых расчетах сведений.

Кстати, правильно считать, что сдаваемый за год расчет 4-ФСС не за четвертый квартал, а именно по итогам года, поскольку годовая форма по данному расчету, подаваемая в январе 2017 года, включает в себя сведения за полный календарный год, а не только за последний IV квартал.

Согласно положениям статьи 10 Федерального закона от 24.07.2009 № 212-ФЗ расчеты 4-ФСС подаются по четырем периодам: за первый квартал, шесть месяцев, девять месяцев и по итогам года. Сроки при этом определены следующие: не позднее 20 числа месяца, наступающего за расчетным сроком — бумажно и до 25 числа аналогично — если отчет сдается по ТКС электронно.

Таким образом, 4-ФСС по итогам 2016 года нужно подать до 20 января 2017 года в письменном виде и до 25 января 2017 года. если сведения подаются через интернет в электронной форме.

Обратите внимание, сдача отчетности через интернет по 4-ФСС и другим формам с системой «Бухсофт Онлайн» — это возможность значительно сэкономить время на подготовку расчета и обезопасить себя от некорректности подаваемых сведений.

Куда подавать сведения?Не имея обособленных подразделений (далее — ОП), фирмы и ИП с работниками должны в соответствии с частью 9 статьи 15 Федерального закона от 24.07.2009 № 212-ФЗ подавать расчет по обсуждаемой форме в отделение Фонда соцстрахования по месту расположения компании и регистрации ИП. Стоит уточнить здесь, что ИП без работников по данной форме не отчитываются, ведь никаких выплат в пользу физлиц они не производят и взносы за них не уплачивают.

Если же ОП имеются, они, отвечая нижеприведенным требованиям, обязаны отчитаться в ФСС по своему местонахождению. Какие это требования:

Обратите внимание! Несмотря на то, что взносы по страхованию «на материнство» и на случаи временной нетрудоспособности в наступающем году будут контролироваться налоговиками, свои отчеты по 4-ФСС за 2016 год нужно подать в Соцстрах, а не в ИФНС.

Новости по теме: