Категория: Бланки/Образцы

Читайте темподборку «Годовой отчет 2016». все изменения законодательства за 2016 год, которые затрагивают годовую бухгалтерскую и налоговую отчетность.

Виды и сроки сдачи налоговой и бухгалтерской отчетности в 2017 году отличаются от отчетности прошлых периодов. Отчетность по итогам года обязаны сдавать все предприятия вне зависимости от вида деятельности. Виды, состав и сроки отчетности за 2017 год зависят от применяемой на предприятии системы налогообложения и организационно-правовой формы.

Мы рассмотрим состав отчетности в государственные органы для Обществ с ограниченной ответственностью ООО на разных системах налогообложения.

В начале года всем организациям нужно заняться подготовкой годового отчета за 2016 год. Сдать отчетность по итогам года нужно в период с января до конца марта 2017 года. От того, какую систему налогообложения применяет компания, зависят виды и сроки сдачи отчетности.

В 2017 году организациям предстоит сдавать годовую бухгалтерскую отчетность за 2016 год, затем ежемесячно либо поквартально налоговые декларации в ФНС и расчеты по страховым взносам в фонды по итогам каждого квартала, полугодия и 9 месяцев. Какие же отчеты входят в состав отчетности для ООО на общей системе налогообложения и спецрежимах (УСН и ЕНВД).

ООО на общей системе налогообложения (ОСНО)Организации на ОСНО сдают:

Отчетность в фонды

Годовую бухгалтерскую отчетность обязаны сдавать все организации. Отчетность необходимо предоставлять в ФНС и Росстат.

Годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним. Состав отчетности утвержден пунктом 1 статьи 14 Федерального закона от 06.12.2011 № 402-ФЗ. Малым предприятиям разрешено сдавать упрощенные формы отчетности.

Срок сдачи годовой отчетности установлен подпунктом 5 пункта 1 статьи 23 НК РФ и пунктом 2 статьи 18 Федерального закона от 06.12.2011 № 402-ФЗ.

Крайний срок сдачи годовой отчетности за 2016 год — 31.03.2017.

Крайний срок сдачи годовой отчетности за 2017 год — 02.04.2018*.

Налоговая отчетность Декларация по НДСДекларацию по НДС организации сдают по итогам каждого квартала: за 1-й квартал, полугодие, 9 месяцев и год. Сроки и порядок представления декларации, а также уплаты налога указаны в статье 174 НК РФ.

В 2017 году декларацию по НДС нужно сдавать в сроки:

Электронная отчетность по НДС

Декларация по НДС сдается по телекоммуникационным каналам связи в электронном виде, через оператора электронного документооборота. Это правило распространяется на всех налогоплательщиков, включая налоговых агентов-плательщиков НДС.

Немногим категориям плательщиков разрешено отчитываться на бумаге.

Представлять декларацию на бумажном носителе могут лишь налоговые агенты, которые не являются плательщиками НДС или освобождены от уплаты НДС. Кроме того, они не должны быть крупнейшими налогоплательщиками, а среднесписочная численность их работников не должна превышать 100 человек. Такой порядок определен в пункте 5 статьи 174 НК РФ.

Уплата НДС производится равными долями в течение трех месяцев, следующих за отчетным периодом - кварталом. Платежи нужно отправлять до 25 числа каждого месяца. Например, налог за I квартал 2017 года нужно перечислить в период с апреля по июнь, в следующие даты: до 25.04.2017, 25.05.2017, 27.06.2017*.

Кроме того, согласно пункту 5.2. статьи 174 НК РФ, организации не плательщики НДС, не признаваемые налоговыми агентами, если выставляют счета-фактуры, обязаны представлять в налоговую инспекцию Журнал учета полученных и выставленных счетов-фактур в электронной форме. Срок – не позднее 20 числа месяца, следующего за истекшим налоговым периодом.

Декларация по налогу на прибыльОтчетность по налогу на прибыль сдается ежеквартально: по итогам I квартала, полугодия, 9 месяцев и года. Сроки отчетности по налогу на прибыль установлены статьей 285 НК РФ.

В декларации по налогу на прибыль выручка и расходы указываются нарастающим итогом с начала года.

Отчетный период по налогу на прибыль – квартал или месяц. Налоговый период по налогу на прибыль – год. Важно – не путать.

Сроки и порядок подачи декларации, а также сроки уплаты авансовых платежей и налога установлены в статьях 287 и 289 НК РФ.

В 2017 году декларацию по налогу на прибыль нужно сдавать:

Организации, которые ежемесячно осуществляют авансовые платежи по налогу на прибыль, представляют декларации ежемесячно не позднее 28 числа месяца следующего за отчетным. Сроки сдачи декларации по налогу на прибыль определены в пункте 3, статьи 289 и статьи 287 НК РФ.

Декларацию по налогу на прибыль нужно сдавать в электронном виде по телекоммуникационным каналам связи через оператора электронного документооборота.

Декларацию по налогу на прибыль в бумажном виде можно сдать организации, е, если среднесписочная численность работников не более 100 человек.

Декларация по налогу на имущество организацийНалог на имущество организаций платят компании, на балансе которых есть имущество. Налоговым периодом по налогу на имущество организаций является календарный год.

Обратите внимание, с 2016 года при расчете налога на имущество действуют разные налоговые периоды.

Если налог на имущество исчисляется исходя из кадастровой стоимости, отчетными периодами по налогу на имущество, будут: I, II и III кварталы календарного года.

Если налог на имущество, исчисляется из его среднегодовой стоимости, отчетными периодами будут I квартал, полугодие и девять месяцев календарного года.

Сроки и порядок уплаты налога на имущество и авансовых платежей устанавливаются субъектами РФ. Уточните в своем регионе, нужно ли вам представлять расчет авансовых платежей по налогу на имущество.

Расчет авансовых платежей по налогу на имущество нужно подавать в налоговую инспекцию ежеквартально. По итогам I квартала, полугодия, девяти месяцев его нужно подать в течение 30 дней после окончания соответствующего отчетного периода.

По итогам года подают декларацию – не позднее 30 марта следующего года.

Декларацию по налогу на имущество за 2016 год нужно сдать до 30 марта 2017 года.

Декларацию по налогу на имущество за 2017 год нужно сдать до 30 марта 2018 года.

Срок сдачи декларации по налогу на имущество за год установлен статьей 386 НК РФ.

Расчеты авансовых платежей по налогу на имущество сдаются ежеквартально:

Если численность работников более 100 человек, декларацию нужно представлять в электронном виде.

Декларация по транспортному налогуСдают декларацию по транспортному налогу и уплачивают налог только организации, у которых есть зарегистрированное транспортное средство. Согласно статьи 357 НК РФ.

Порядок и сроки уплаты транспортного налога и авансовых платежей устанавливаются законами субъектов РФ. Дата уплаты транспортного налога по итогам года не может быть установлена ранее 1 февраля, согласно пункта 1 статьи 363 НК РФ.

Декларация по транспортному налогу представляется 1 (один) раз в год не позднее 1 февраля в соответствии со статьей 363.1 НК РФ.

Если численность работников организации более 100 человек, декларацию нужно представлять в электронном виде.

Декларация по земельному налогуОрганизации, являющиеся владельцами земельных участком, признаваемых объектами налогообложения обязаны представлять Декларацию по земельному налогу и уплачивать этот налог. Статья 388 НК РФ.

Порядок и сроки уплаты земельного налога и авансовых платежей определяются и утверждаются главами муниципальных образований. Однако по общему правилу, в соответствии со статьей 397 НК РФ, дата уплаты налога по итогам года не может быть установлена ранее 1 февраля.

Налоговая декларация по земельному налогу представляется 1 (один) раз в год не позднее 1 февраля.

Если численность работников организации более 100 человек, декларацию нужно представлять в электронном виде.

Отчетность по НДФЛ в 2017 годуОтчетность в налоговую по налогу на доходы физических лиц ежеквартально и за год сдают все организации, имеющие работников.

Отчетность по форме 6-НДФЛОтчетность в ФНС по налогу на доходы физических лиц в 2017 году представляется ежеквартально по форме 6-НДФЛ. Пункт 2 статьи 230 НК РФ.

Форму 6-НДФЛ нужно сдавать в 2017 году:

Годовой расчет по форме 6-НДФЛ сдается не позднее 1 апреля года, следующего за отчетным.

Итак, за 2016 год отчет по форме 6-НДФЛ нужно будет сдавать не позднее 3 апреля 2017 года.

За 2017 год отчет по форме 6-НДФЛ нужно будет сдавать до 2 апреля* 2018 года.

Отчетность по форме 2-НДФЛКроме отчетности по форме 6-НДФЛ, организации обязаны сдавать в ФНС справку 2-НДФЛ. Эта справка сдается 1 (один) раз в год.

Справка 2-НДФЛ за 2016 год должна быть сдана в ФНС до 03.04.2017.*

Справка 2-НДФЛ за 2017 год должна быть сдана в ФНС до 02.04.2018.*

При численности физических лиц, на которых подаются сведения, до 25 человек организация вправе представить отчетность на бумажном носителе. Если численность более 25 человек, отчитываться нужно только в электронном виде.

Сведения о среднесписочной численности работниковСведения о среднесписочной численности работников сдаются в ФНС всего 1 (один) раз в год.

В 2017 году Сведения о среднесписочной численности работников нужно сдать в налоговую инспекцию не позднее 20 января 2017 года.

Единый расчет по страховым взносамЕдиный расчет по страховым взносам появляется в отчетности организаций с 1 квартала 2017 года.

Он появился после передачи ИФНС контроля над обязательными страховыми взносами, которые в 2016 году все компании платили в фонды.

Расчет сдают все организации, у которых есть работники. Отчетность предоставляется в ИНФС ежеквартально: по итогам первого квартала, полугодия, девяти месяцев и календарного года. В соответствии с пунктом 7 со статьи 431 НК РФ. Отчетность необходимо предоставлять в электронном формате.

Итак, все организации с сотрудниками сдают Единый расчет по страховым взносам:

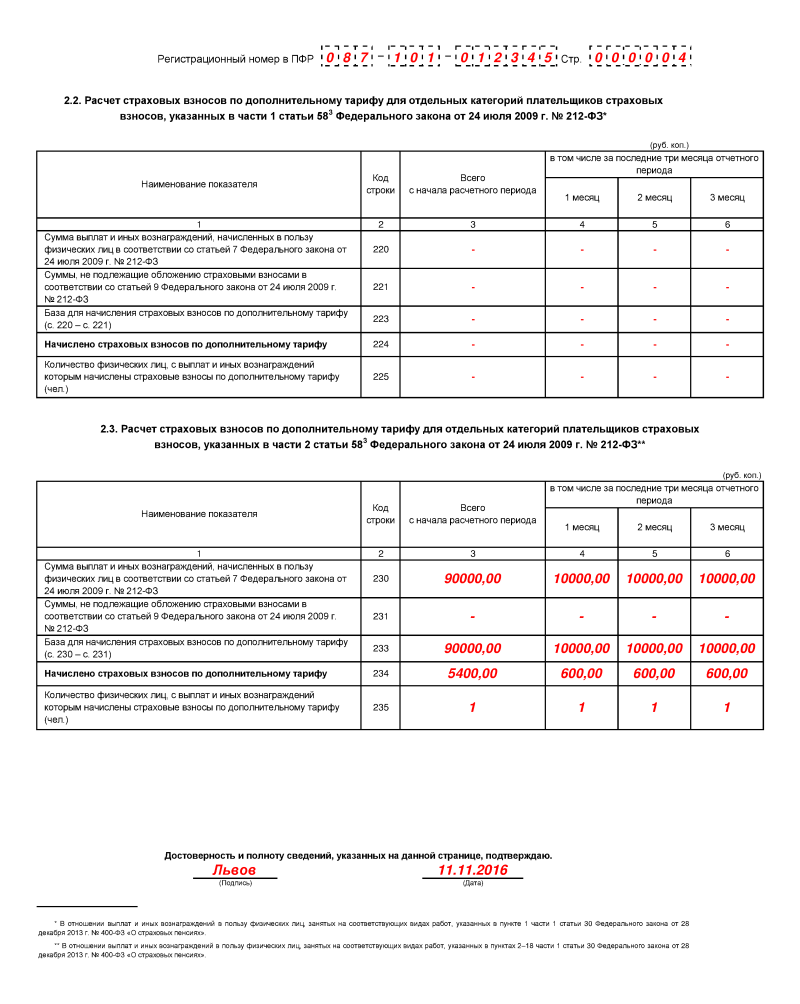

В 2017 году нужно сдать в ПФР отчет по форме РСВ-1 за 2016 год.

Крайний срок: не позднее 15.02.2017 в бумажном виде; не позднее 20.02.2017 в электронном виде.

Отчетность сдается электронном виде, если среднесписочная численность работников более 25 человек. Если у компании менее 25 сотрудников, отчетность можно сдать на бумаге.

В дальнейшем в течение 2017 года отчет РСВ-1 поквартально сдавать в ПФР не нужно. Этот отчет заменил Единый расчет по страховым взносам, который сдается с 2017 года ежеквартально в ФНС.

Форма СЗВ-М в ПФРКаждый месяц организации обязаны отчитываться в ПФР по форме СЗВ-М.

Отчетность в ПФР в 2017 году по форме СЗВ-М нужно сдавать не позднее 15-го числа месяца, следующего за отчетным.

Форма 4-ФССОтчетность сдают все организации, у которых есть работники. Для большинства организаций установлена обязанность сдавать отчетность в электронном виде. Только организации, у которых среднесписочная численность менее 25 человек, могут сдать отчетность в бумажном виде.

В 2017 году нужно сдать отчетность по форме 4-ФСС за 2016 год 1 (один) раз.

Далее в 2017 году по расчет по форме 4-ФСС сдавать в ФСС не нужно. Вместо этой формы введена новая отчетность - «Единый расчет по страховым взносам работников», который сдается в ИФНС, начиная с 1 квартала 2017 года.

Расчет взносов на обязательное страхование от несчастного случая на производство и профзаболеванийОтчетность в ФСС сдается ежеквартально: по итогам первого квартала, полугодия, девяти месяцев и календарного года.

Расчет взносов на обязательное страхование от несчастного случая на производство и профзаболеваний за 2016 сдается в составе отчетности по форме 4-ФСС в ФСС.

В 2017 году в ФСС сдается Расчет взносов на обязательное страхование от несчастного случая на производство и профзаболеваний. Расчет нужно сдавать в ФСС ежеквартально, начиная с 1 квартала 2017 года.

Сроки сдачи отчетности установлены пунктом 1 статьи 24 Федерального закона от 24.07.98 № 125-ФЗ.

Для большинства организаций установлено требование сдавать отчетность в электронном виде. Если у организации, среднесписочная численность работников которых более 25 человек, то необходимо представлять отчетность в электронном виде. Если на предприятии численность персонала менее 25 человек, отчетность можно сдать на бумаге.

Расчет взносов на обязательное страхование от несчастного случая на производство и профзаболеваний нужно сдавать в 2017 году:

Ежегодно организация обязана подтверждать свой вид деятельности в ФСС. Это требование утверждено приказом Минздравсоцразвития РФ от 31.01.2006 № 55.

Организация-страхователь до 15 апреля обязана представить в ФСС:

Организации, которые применяют УСН, освобождены от уплаты НДС, налога на прибыль и налога на имущество. Исключение составляют случаи прямо указанные в пункте 2 статьи 346.11 НК РФ.

Организации на упрощенной системе налогообложения УСН ведут бухгалтерский учет и они, как все, должны сдавать годовую бухгалтерскую отчетность в ФНС и Росстат.

Все организации, которые имеют работников, обязаны отчитываться в ФСС и ПФР вне зависимости от той системы налогообложения, которую они применяют.

В ФНС нужно подавать сведения о среднесписочной численности и справки по формам 2-НДФЛ и 6-НДФЛ.

Порядок отчетности, сроки и состав отчетности в ФСС и ФНС по формам 2-НДФЛ и 6-НДФЛ рассмотрены в этой статье выше. Они такие же как и для организация на ОСНО.

Транспортный и земельный налог нужно платить, если у организации на балансе есть имущество, подпадающее по объекты налогообложения.

Декларация по УСН подается 1 (один) раз в год.

Декларация по УСН за 2016 год должна быть представлена до 31.03.2017 либо в бумажном либо в электронном виде. Этот срок установлен в статье 346.23 НК РФ.

Декларация по УСН за 2017 год должна быть представлена не позднее 2 апреля 2018 года.

Налог за 2016 год нужно перечислить в бюджет до 31.03.2017.

Организации на УСН должны платить авансовые платежи по налогу, согласно пункту 7 статьи 346.21 НК РФ в следующие сроки:

Организации на ЕНВД не платят налог на прибыль, НДС и налог на имущество в соответствии с пунктом 4 статьи 346.26 НК РФ. Остальные налоги нужно платить в общем порядке.

Если численность работников в организации превышает 100 человек, то организация не может применять ЕНВД.

Организации на ЕНВД представляют следующую отчетность:

Декларация по ЕНВД сдается ежеквартально:

Уплата ЕНВД производится по итогам каждого квартала до 25 числа месяца, следующего за налоговым периодом.

Если последний день срока приходится на день, признаваемый в соответствии с законодательством РФ выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день.

Бухгалтерская профессиональная пресса

Для тех бухгалтеров, которые предпочитают работать с первоисточниками. Гарантия профессионализма и личная ответственность эксперта и автора.

2015 347п об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в пенсионный фонд российской федерации и страховым взносам на обязательное медицинское страхование в федеральный фонд обязательного медицинского страхования главами крестьянских фермерских хозяйств и порядка ее заполнения. С 2014 года вводится единая форма отчетности в пфр, которая объединяет в себе отчетность по начисленным и уплаченным страховым взносом на обязательное пенсионное страхование, на обязательное медицинское страхование по организации и сведения индивидуального персонифицированного учета по каждому застрахованному лицу.

Переход к новой форме отчетности осуществлен для снижения административной нагрузки на плательщиков страховых взносов, удобства формирования и сдачи отчетности страхователями.

С 2015 года, начиная с отчетного периода i полугодие 2015 года, вводится для плательщиков единая форма отчетности в пфр, объединившая в себе отчетность по начисленным и уплаченным страховым взносом на опс и на омс в целом по организации и сведения индивидуального персонифицированного учета по каждому застрахованному лицу.

Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страховог. Кроме того, в форме рсв1 отражаются сведения о страховых взносах в течение 20102013 годов, в том числе остаток задолженности на начало 2014 года, погашение задолженности и ее остаток на конец отчетного периода. Новая форма призвана снизить административную нагрузку на плательщиков страховых взносов, обеспечить удобство при сдаче отчтности и комфортное взаимодействие с пфр. Единая отчтность вводиться для работодателей плательщиков страховых взносов, которые выплачивают зарплату и вознаграждения деньгами физическим лицам работникам. Так, второй раздел, который называется расчет страховых взносов по тарифу предоставляется по каждому тарифу в отдельности в отношении выплат и вознаграждений застрахованым лицам, включая выплаты работникам инвалидам i, ii и iii группы. Новая форма рсв1 бланк введена вследствии того, в 2014 году в силу вступили изменения в системе тарифов страховых взносов на обязательное пенсионное страхование.

Взносы на обязательное медицинское страхование, а также взносы в пенсионный фонд по дополнительным тарифам компания отражает в отдельной графе раздела 1 графы 6, 7 и 8 расчета рсв1. В результате приходится отменять договора гпх с этими сотрудниками за апрельиюнь и подавать отменяющие сведения в пфр у этих сотрудников других начислений не в рамках гранта рффи не было, при этом начисления штатных работников остаются. Форма рсв1 представляет собой форму отчетности, предоставляемую в пф рф плательщиками страховых взносов, которые производят выплаты или иные вознаграждения физическим лицам, то есть являются работодателями.

Рекомендуется на сайте пф рф в кабинете плательщика запросить справку о платежах, чтобы получить подтверждение о том, что все произведенные вами платежи отражены в базе.

Пфр требует, чтобы расчет подавался на бумаге только в том случае, если работников менее 25, в противном случае обязательна электронная форма подачи отчета.

Бланк пфр рсв 1 за 2 квартал 2014Пришло время сдавать отчетность в ПФР за 3 квартал 2016 года - сведения СЗВ-М за сентябрь, расчет РСВ-1 за 3 квартал (9 месяцев). Фонды упрощают сдачу отчетов, но усиливают проверки. Поэтому стоит перепроверить отчеты.

Отчетность в ПФР за 3 квартал 2016 года. Что изменилосьВ расчете РСВ-1 за 3 квартал 2016 года изменений нет.

В письме от 02.09.2016 № 15-26/12513 ПФР уточнил, что до 1 ноября 2016 года будут действовать два формата - старый и новый. Поэтому СЗВ-М за сентябрь компания может сдавать в любом формате - старом или новом.

Новый формат отличается от старого только технической информацией. В файле появятся данные о том, в какой программе страхователь подготовил документ. Это нужно, чтобы правильно разнести и перекодировать сведения.

Что касается ошибок в отчете, их список сократился с 30 до 14. Отчет у компании по-прежнему не примут, если она поставит неверный регистрационный номер. А вот лишнее тире, пробел или точка - теперь не ошибка.

Ошибки, из-за которых фонд не примет СЗВ-М:

Ошибки, которые не мешают сдать СЗВ-М:

Из этой статьи вы сможете узнать, какой должна быть отчетность в ПФР за 2 квартал 2016 года (новая форма). Поговорим про сроки и порядок представления РСВ-1 ПФР, а также заполнение бланка

Как сдается отчетность в ПФР за 2 квартал 2016 год (новая форма)РСВ-1 за 2 квартал 2016 года компании должны представить не позднее:

Электронная отчетность в ПФР за 2 квартал 2016 год новая форма обязательна для всех компаний, у которых среднесписочная численность за 2015 год более 25 человек. Если среднесписочная численность работников 25 человек и меньше, отчет можно сдать на бумаге или в электронном виде.

Как заполнить отчетность в ПФР за 2 квартал 2016 год (новая форма)Отчетность в ПФР за 2 квартал 2016 год новая форма сдается на бланке, утвержденном постановлением ПФР от 16 января 2014 г. № 2п. Но в 2016 году изменился порядок заполнения.

1. Если взносы пересчитываются за один и тот же период, каждый новый результат нужно показать в разделе 4 отдельными строками.

2. В расчете можно отражать старый и новый КВЭД: ОК 29-2001 и ОК 029-2014.

3. Добавили коды для работников. Например, по тем, кто получил временное убежище, в таблице 6.4 раздела 6 код — ВЖНР. Для сотрудников компаний свободного порта Владивосток свои коды — СПВЛ, ВЖВЛ и ВПВЛ.

Еще больше статей по отчетности доступно нашим подписчикам. Сейчас на подписку действует скидка !

Когда отчетность в ПФР за 2 квартал 2016 год новая форма не уходитТире и скобки в номере телефона. Журнал проверки расчета сообщает о неправильно введенном номере телефона на титульном листе РСВ-1. Скорее всего в нем посторонние символы.

Разные периоды в пачках. Если в сообщении об ошибке сказано, что все документы должны быть одного года, значит, файлы с отчетностью перепутали. РСВ-1 состоит из двух электронных файлов. Один — непосредственно расчет страховых взносов, второй — индивидуальные сведения, разделы 6. Часто их выгружают в папку, в которой уже содержатся файлы РСВ-1 за предыдущие периоды, скажем за 2 квартал 2016 года. А затем, загружая для отправки, берут один новый файл, а второй — старый.

Забыли индивидуальные сведения. Количество разделов 6 с индивидуальными сведениями должно совпадать с количеством застрахованных лиц. Если есть разница, то отчет не уйдет в ПФР. Часто о втором файле с разделами 6 забывают, отправляют один или не на всех работников заполняют раздел 6.

Опечатки в именах. Программа сверяет Ф.И.О. и СНИЛС каждого работника с единой базой данных. Малейшая неточность приводит к тому, что отчет не уходит в ПФР. Подобная проблема возникает, когда сотрудник меняет фамилию, но забывает сообщить об этом в бухгалтерию.

Перепутали уточненку с исходником. После того как отчет не ушел с первого раза, бухгалтер оказывается перед выбором: отправить заново как исходный отчет с номером корректировки 0 или как уточненку с номером 1. Интуиция не всегда дает верный ответ, в итоге — новая ошибка.