Категория: Бланки/Образцы

Предпринимателю в течение трех дней со дня принятия решения о закрытии бизнеса необходимо о таком решении письменно сообщить в Пенсионный фонд РФ и ФСС РФ по месту жительства. За работниками, уволенными в период отпуска по уходу за ребенком, отпуска по беременности и родам в связи с прекращением физическими лицами деятельности в качестве индивидуальных предпринимателей, право на пособия сохраняется. В этом случае пособие выплачивается уволенному работнику в органах социальной защиты населения по месту жительства. Решение о выплате пособия орган социальной защиты населения может принять только после обращения уволенного работника с соответствующим заявлением. Чтобы уволенная женщина смогла реализовать свое право получать пособие по уходу за ребенком в органах социальной защиты населения, для нее ИП нужно подготовить несколько документов. Перечень необходимых документов приведен в обосновании ответа.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Статья:Увольнение беременной сотрудницы в связи с ликвидацией ИП

Таким образом, прекращение деятельности ИП является законным основанием для увольнения беременной сотрудницы. При этом о предстоящем увольнении в связи с ликвидацией ИП каждого работника необходимо предупредить персонально и под расписку не менее чем за два месяца до увольнения.*

Законодательно установленной формы уведомления о предстоящем увольнении в связи с прекращением деятельности ИП нет. Поэтому составить его нужно в произвольной форме. Написать такое уведомление нужно в двух экземплярах, один вручается работнику, а второй (на котором работник расписывается и указывает дату ознакомления) остается у работодателя. Обратите внимание: помимо работников, о предстоящем расторжении трудовых договоров в связи с ликвидацией ИП необходимо уведомить и службу занятости.* Эта обязанность установлена пунктом 2 статьи 25 Закона РФ от 19.04.91 № 1032-1 «О занятости населения в Российской Федерации». Причем предприниматель обязан известить службу занятости в письменной форме не позднее чем за две недели до начала проведения соответствующих мероприятий.* В своем извещении коммерсанту следует указать должность, профессию, специальность и квалификационные требования, условия оплаты труда каждого конкретного работника.

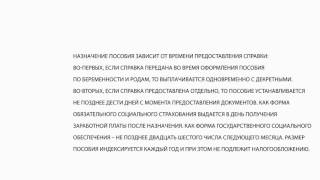

Что касается «детских» пособий, то необходимо иметь в виду следующее. Согласно статьям 13 и 14 Федерального закона от 19.05.95 № 81-ФЗ за работниками, уволенными в период отпуска по уходу за ребенком, отпуска по беременности и родам в связи с прекращением физическими лицами деятельности в качестве индивидуальных предпринимателей, право на пособия сохраняется.*

В этом случае пособие выплачивается уволенному работнику в органах социальной защиты населения по месту жительства.* Об этом — подпункт «б» пункта 45 Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей (далее — Порядок).

Решение о выплате пособия орган социальной защиты населения может принять только после обращения уволенного работника с соответствующим заявлением* (подп. «в» п. 57 и п. 58 Порядка).

Журнал «Вмененка» № 2, Февраль 2014

2. Статья:Какие документы выдать молодой маме при ее увольнении в связи с ликвидацией

Здравствуйте! В нашем холдинге одна из компаний в скором времени будет ликвидирована. В ней числится сотрудница, которая в настоящее время находится в отпуске по беременности и родам. Пособие по беременности и родам мы ей уже выплатили. Скорее всего, компания будет ликвидирована в то время, когда у женщины начнется отпуск по уходу за ребенком. Каким образом мы должны платить ей ежемесячное пособие по уходу за ребенком?* Может быть, нам вообще не принимать у нее заявление на отпуск по уходу за ребенком? Сохраняется ли право на получение пособия по уходу за ребенком за уволенной женщиной, в каком размере?

Л.А. Рассказова, бухгалтер по расчету заработной платы

Трудовое законодательство в общем случае ограничивает права работодателей в увольнении женщин, находящихся в отпуске по беременности и родам или имеющих детей (ст. 261 ТК РФ ). Однако в случае ликвидации компании увольнение беременных работниц и работниц, которые имеют детей и находятся в отпуске по уходу за ребенком до достижения им возраста полутора лет, допускается (п. 1 ч. 1 ст. 81 и ч. 1 ст. 261 ТК РФ).

Ликвидация компании пока не свершилась

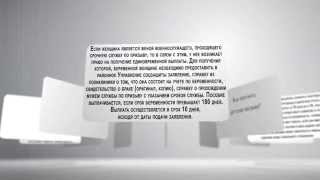

До тех пор пока компания не ликвидирована, работники имеют право на все гарантии, предусмотренные в трудовом законодательстве. В том числе и на отпуск по уходу за ребенком.* Поэтому нельзя отказывать работнице в приеме заявления и предоставлении этого вида отпуска.

Ежемесячное пособие по уходу за ребенком после увольнения

После ликвидации компании трудовое законодательство также гарантирует молодым мамам государственную поддержку. Но порядок ее предоставления иной, чем в период действия трудового договора. Возможность ее получения в значительной мере зависит от действий последнего работодателя уволенной работницы.

ЕЖЕМЕСЯЧНОЕ ПОСОБИЕ ПО УХОДУ ЗА РЕБЕНКОМ ДО 1,5 ЛЕТ

Нормативный акт: федеральный закон от 19 мая 1995 года № 81-ФЗ «О государственных пособиях гражданам, имеющим детей»

Круг лиц, имеющих право на получение пособия:

а)матери, либо отцы, либо другие родственники, опекуны, фактически осуществляющие уход за ребенком, уволенные в период отпуска по уходу за ребенком в связи с ликвидацией организаций, прекращением физическими лицами деятельности в качестве индивидуальных предпринимателей, прекращением полномочий частными нотариусами и прекращением статуса адвоката, а также в связи с прекращением деятельности иными физическими лицами, профессиональная деятельность которых в соответствии с федеральными законами подлежит государственной регистрации и (или) лицензированию;

б) матери, уволенные в период беременности, отпуска по беременности и родам в связи с ликвидацией организаций, прекращением физическими лицами деятельности в качестве индивидуальных предпринимателей, прекращением полномочий частными нотариусами и прекращением статуса адвоката, а также в связи с прекращением деятельности иными физическими лицами, профессиональная деятельность которых в соответствии с федеральными законами подлежит государственной регистрации и (или) лицензированию;

в) матери, либо отцы, либо опекуны, фактически осуществляющие уход за ребенком и не подлежащие обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, а так же лица, обучающимся по очной форме обучения;

г) другие родственники, фактически осуществляющие уход за ребенком и не подлежащие обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, в случае, если мать и (или) отец умерли, объявлены умершими, лишены родительских прав, ограничены в родительских правах, признаны безвестно отсутствующими, недееспособными (ограниченно дееспособными), по состоянию здоровья не могут лично воспитывать и содержать ребенка, отбывают наказание в учреждениях, исполняющих наказание в виде лишения свободы, находятся в местах содержания под стражей подозреваемых и обвиняемых в совершении преступлений, уклоняются от воспитания детей или от защиты их прав и интересов или отказались взять своего ребенка из воспитательных, лечебных учреждений, учреждений социальной защиты населения и других аналогичных учреждений.

— документ, удостоверяющий личность;

— копия свидетельства о рождении (усыновлении) ребенка, за которым осуществляется уход;

— документ, подтверждающий совместное проживание ребенка с одним из родителей;

— копия свидетельства о рождении (усыновлении, смерти) предыдущего ребенка;

— выписка из трудовой книжки (военного билета) о последнем месте работы (службы);

— копия приказа о предоставлении отпуска по уходу за ребенком и справка о размере ранее выплаченного ежемесячного пособия по уходу за ребенком (для лиц, указанных в пункте «а»);

— справка о размере ранее выплаченного пособия по беременности и родам (для лиц, указанных в пункте «б»);

— вид на жительство;

— копия разрешения на временное проживание;

— справка с места работы (учебы, службы) матери (отца, ребенка о том, что она (он) не использует указанный отпуск и не получает пособие по уходу за ребенком;

— копии документов, подтверждающих отсутствие родителей или невозможность воспитания ими детей (для лиц, указанных в пункте «г»);

— копия удостоверения адвоката или копия лицензии на право нотариальной деятельности

Перечень нижеперечисленных документов, которые могут быть представлены гражданином самостоятельно либо запрошены органом социальной защиты населения в рамках межведомственного взаимодействия:

— справка из органа государственной службы занятости населения о невыплате пособия по безработице (за исключением лиц, обучающихся по очной форме обучения пункт «в»);

— выписка из решения об установлении над ребенком опеки;

— справка из органов социальной защиты населения по месту жительства отца(матери либо лиц, осуществляющих уход за ребенком) о неполучении пособия;

— копии документов, подтверждающие статус, а также справка из исполнительного органа Фонда социального страхования РФ об отсутствии регистрации в органах Фонда в качестве страхователя и о неполучении ежемесячного пособия по уходу за ребенком за счет средств обязательного страхования – для адвокатов, нотариусов, физических лиц, профессиональная деятельность которых подлежит государственной регистрации и (или) лицензированию);

— по уходу за первым ребенком – 2576руб.63коп.,

— по уходу за вторым и последующим детьми– 5153 руб.24коп..

В случае ухода за 2 и более детьми до достижения им возраста полутора лет размер ежемесячного пособия суммируется.

Выплачивается за весь период при условии обращения за пособием не позднее шести месяцев со дня достижением ребенком возраста полутора лет

ПОСОБИЕ ПО БЕРЕМЕННОСТИ И РОДАМ, ВЫПЛАЧИВАЕМОЕОРГАНАМИ СОЦИАЛЬНОЙ ЗАЩИТЫ НАСЕЛЕНИЯ

Нормативный акт: федеральный закон от 19 мая 1995 года № 81-ФЗ «О государственных пособиях гражданам, имеющим детей»

Круг лиц, имеющих право на получение пособия:

Женщины, уволенные в связи с ликвидацией организаций, прекращением физическими лицами деятельности в качестве индивидуальных предпринимателей, прекращением полномочий нотариусами, занимающимися частной практикой, а так же в связи с прекращением деятельности иными физическими лицами, чья профессиональная деятельность в соответствии с федеральными законами подлежит государственной регистрации и (или) лицензированию, в течение двенадцати месяцев, предшествующих дню признания их в установленном порядке безработными.

Документы, необходимые для назначения пособия:

— заявление о назначении пособия;

— листок нетрудоспособности;

— выписка из трудовой книжки о последнем месте работы;

Перечень нижеперечисленных документов, которые могут быть представлены гражданином самостоятельно либо запрошены органом социальной защиты населения в рамках межведомственного взаимодействия:

— справка из органов государственной службы занятости населения о признании их безработными;

— решение территориальных органов федеральной налоговой службы о государственной регистрации прекращения физическими лицами деятельности в качестве индивидуальных предпринимателей, прекращения полномочий нотариусами, прекращения статуса адвоката

Выплачивается за период отпуска по беременности и родам продолжительностью семьдесят (в случае многоплодной беременности – восемьдесят четыре) календарных дней до родов и семьдесят (в случае осложненных родов – восемьдесят шесть, при рождении двух или более детей — сто десять) календарных дней после родов.

Пособие назначается, если обращение за ним последовало не позднее шести месяцев со дня окончания отпуска по беременности и родам.

ЕДИНОВРЕМЕННОЕ ПОСОБИЕ ЖЕНЩИНАМ, ВСТАВШИМ НА УЧЕТ В МЕДИЦИНСКИХ УЧРЕЖДЕНИЯХ В РАННИЕ СРОКИ БЕРЕМЕННОСТИ

федеральный закон от 19 мая 1995 года № 81-ФЗ «О государственных пособиях гражданам, имеющим детей»

Круг лиц, имеющих право на пособие:

Женщины, вставшие на учет в медицинских учреждениях в ранние сроки беременности (до двенадцати недель)

Документы, необходимые для назначения пособия:

справка из женской консультации, поставившей женщину на учет в ранние сроки беременности.

Выплата пособия производится в размере 515 руб. 33 коп.

Пособие назначается и выплачивается, если обращение за ним последовало не позднее шести месяцев со дня окончания отпуска по беременности и родам.

Где производится выплата:

Единовременное пособие назначается и выплачивается по месту назначения и выплаты пособия по беременности и родам

Комитет социальной защиты населения администрации Волховского муниципального района Ленинградской области © 2013 Разработка сайта — Ленинфосервис

При расчете пособия исходя из заработка, начисленного за два календарных года, предшествующих году начала декретного отпуска, поступайте следующим образом. После того как вы узнали предельный размер заработка . рассчитали средний дневной заработок . определите итоговую сумму пособия по беременности и родам. Ее рассчитайте по-разному в зависимости от страхового стажа.

Пособие по беременности и родам выплачивайте за календарные дни, которые приходятся на период декретного отпуска. Какая бывает продолжительность отпуска, см. в таблице .

Страховой стаж шесть и более месяцевЕсли к моменту начала отпуска по беременности и родам страховой стаж сотрудницы шесть и более месяцев, то пособие по беременности и родам рассчитайте так:

В 2016 году эта величина составляет 1772,60 руб./дн. ((624 000 руб. + 670 000 руб.). 730 дн.).

Чтобы рассчитать итоговую сумму пособия, сложите суммы пособия, рассчитанные за каждый месяц декретного отпуска.

Пример расчета итоговой суммы пособия по беременности и родам

Кассир организации А.В. Дежнева представила в бухгалтерию больничный листок, подтверждающий декретный отпуск. Период отпуска составляет 140 календарных дней (с 17 января по 4 июня 2016 года включительно). Страховой стаж Дежневой более шести месяцев.

Расчетным периодом будет время с 1 января 2014 года по 31 декабря 2015 года.

Количество календарных дней в 2014–2015 годах равно 730.

Календарных дней, исключаемых из расчетного периода, у сотрудницы не было.

За это время Дежневой начислена зарплата в сумме 1 231 080 руб. в том числе:

Заработок Дежневой за 2014 год не превысил предельного размера (560 980 руб. < 624 000 руб.). Поэтому при расчете пособия учитывается фактическая сумма заработка за 2014 год (560 980 руб.). Заработок сотрудницы за 2015 год превысил предельное значение (670 100 руб. > 670 000 руб.). Поэтому при расчете пособия учитывается предельный размер заработка (670 000 руб.).

Таким образом, при расчете пособия заработок Дежневой за расчетный период учитывается в сумме 1 230 980 руб. (560 980 руб. + 670 000 руб.).

Средний дневной заработок составляет:

1 230 980 руб. 730 дн. = 1686,27 руб./дн.

Средний дневной заработок Дежневой (1686,27 руб./дн.) не превышает максимального значения (1772,60 руб./дн.). Поэтому средний заработок за полный календарный месяц бухгалтер рассчитал исходя из фактического среднего дневного заработка.

Дежневой положено пособие:

1686,27 руб./дн. × 140 дн. = 236 077,80 руб.

Пример расчета итоговой суммы пособия по беременности и родам, если часть расчетного периода сотрудница работала в другой организации

Секретарь Е.В. Иванова представила в бухгалтерию больничный листок, подтверждающий декретный отпуск. Период отпуска составляет 140 календарных дней (с 13 января по 31 мая 2016 года включительно).

Иванова работает в организации с 1 октября 2014 года.

Расчетный период – с 1 января 2014 года по 31 декабря 2015 года.

Количество календарных дней в 2014–2015 годах равно 730.

Календарных дней, исключаемых из расчетного периода, у сотрудницы не было.

Иванова представила справку с предыдущего места работы о своем заработке за период с 1 января по 30 сентября 2014 года включительно.

Ее доход у предыдущего работодателя, с которого были исчислены взносы в ФСС России в 2014 году, составил 340 000 руб.

За расчетный период у нынешнего работодателя сотруднице были начислены следующие суммы:

Заработок Ивановой за каждый год в расчетном периоде не превысил предельного значения для начисления пособия (624 000 руб. – за 2014 год и 670 000 руб. – за 2015 год), поэтому его в полной сумме нужно учесть при расчете пособия:

340 000 руб. + 50 000 руб. + 410 000 руб. = 800 000 руб.

Средний дневной заработок равен:

800 000 руб. 730 дн. = 1095,89 руб./дн.

Средний дневной заработок Ивановой (1095,89 руб./дн.) не превышает максимального значения (1772,60 руб./дн.). Поэтому средний заработок за полный календарный месяц бухгалтер рассчитал исходя из фактического среднего дневного заработка.

Ивановой полагается пособие по беременности и родам в сумме:

1095,89 руб./дн. ×140 дн. = 153 424,60 руб.

Ситуация: как считать пособие по беременности и родам, если в расчетном периоде сотрудница получала выплаты в связи с сокращением штата ?

Пособие рассчитайте исходя из всех выплат за расчетный период, кроме выходного пособия и среднего заработка на период трудоустройства. Но время, когда женщина получала такие компенсационные выплаты, из общего количества календарных дней для расчета не исключайте.

Поясним подробнее. Чтобы рассчитать пособие по беременности и родам, нужно знать средний дневной заработок за расчетный период . В расчет среднего дневного заработка включают все выплаты, которые облагаются взносами в ФСС России . Компенсационные выплаты в связи с увольнением сотрудников по сокращению штата страховыми взносами не облагаются (подп. «д» п. 2 ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ). Таким образом, выходное пособие и средний заработок на период трудоустройства в расчет не включайте.

Что касается количества дней в расчетном периоде, то по общему правилу нужно взять общее количество календарных дней за два предыдущих года . При этом исключают периоды, когда сотрудница:

– болела, была в декретном отпуске или в отпуске по уходу за ребенком;

– была ос вобождена от работы с полным или частичным сохранением зарплаты, если страховые взносы с зарплаты не начислялись.

А вот время, когда женщина получала компенсационные выплаты в связи с увольнением по сокращению штата, не относится к периодам освобождения от работы с полным или частичным сохранением зарплаты. В этот период сотрудница фактически вообще не состояла в трудовых отношениях с организацией. Поэтому исключать эти дни из общего количества календарных дней за расчетный период не нужно.

Такие выводы следуют из части 3.1 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ и подтверждаются представителями ФСС России в частных консультациях.

Пример расчета пособия по беременности и родам. Сотрудница в расчетном периоде получала выходное пособие и средний заработок на период трудоустройства в связи с сокращением штата

Е.И. Иванова уходит в декретный отпуск в 2016 году. На дату ухода в отпуск она работает в организации «Альфа».

Расчетным периодом являются 2014 и 2015 годы. В период с 1 января по 5 ноября 2014 года Иванова работала в организации «Гермес».

31 октября 2014 года Иванова была уволена из «Гермеса» по сокращению штата. В период с 5 ноября 2014 года по 4 февраля 2015 года она получала выходное пособие и средний заработок на период трудоустройства в связи с сокращением штата. С 5 февраля по 31 декабря 2015 года она работала в «Альфе» (там же, где работает на дату ухода в отпуск).

Для расчета пособия Иванова представила в бухгалтерию «Альфы» справку о заработке, полученном в «Гермесе».

Доходы Ивановой за расчетный период составили:

– 520 000 руб. – за период с 1 января по 31 октября 2014 года (согласно справке о заработке, полученном в «Гермесе»);

– 610 000 руб. – за период с 5 февраля по 31 декабря 2015 года.

Со всех сумм были уплачены взносы в ФСС России.

Заработок сотрудницы в 2014 году не превысил предельного размера 624 000 руб. а в 2015 году не превысил 670 000 руб. Поэтому всю сумму заработка Ивановой бухгалтер учел при расчете пособия.

Выходное пособие и средний заработок на период трудоустройства при расчете среднего заработка бухгалтер не учел. Эти выплаты страховыми взносами не облагаются.

Количество календарных дней в расчетном периоде – 730 (365 дн. + 365 дн.).

У Ивановой в расчетном периоде отсутствовали дни, исключаемые из расчетного периода. Дни, за которые Иванова получала выходное пособие и средний заработок на период трудоустройства, из общего количества календарных дней бухгалтер не исключил.

Средний дневной заработок Ивановой равен:

(520 000 руб. + 610 000 руб.): 730 дн. = 1547,95 руб./дн.

Рассчитанный средний дневной заработок меньше максимального среднего дневного заработка (1772,60 руб./дн.). Поэтому пособие по беременности и родам бухгалтер рассчитает исходя из фактического среднего дневного заработка (1547,95 руб./дн.). Сумма пособия, которое причитается Ивановой, равна:

1547,95 руб./дн. ×140 дн. = 216 713,00 руб.

Ситуация: как рассчитать пособие по беременности и родам сотруднице, которой установлено неполное рабочее время ?

Пособие рассчитайте по общим правилам. Если средний заработок за месяц будет меньше МРОТ . установленного на дату начала декретного отпуска, тогда пособие считайте исходя из МРОТ с учетом продолжительности рабочего времени.

Поясним. Для расчета пособия по беременности и родам нужно рассчитать средний дневной заработок. По общему правилу его определяют так: делят общую сумму заработка, который начислен за расчетный период, на сумму календарных дней в расчетном периоде (ч. 3.1 ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ, п. 15 и 15.2 Положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375). Данное правило применяется и для расчета среднего дневного заработка сотрудникам, которым установлено неполное рабочее время (п. 16 Положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375).

Если женщина трудилась неполное рабочее время, ее среднемесячный заработок может оказаться меньше МРОТ . установленного на дату начала декретного отпуска. В этом случае для расчета среднего дневного заработка нужно использовать величину МРОТ. Само значение МРОТ уменьшают пропорционально продолжительности рабочего времени сотрудницы. Такой порядок предусмотрен частью 1.1 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ, пунктом 15.3 Положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375.

Пример расчета пособия по беременности и родам сотруднице, которой установлено неполное рабочее время

Е.И. Иванова работает на 1/2 ставки. В марте 2016 года Иванова уходит в декретный отпуск.

Расчетный период для начисления пособия по беременности и родам – с 1 января 2014 года по 31 декабря 2015 года. К моменту начала декретного отпуска общий страховой стаж сотрудницы превысил шесть месяцев, поэтому пособие рассчитывается исходя из фактически полученного ею заработка. Расчетный период отработан полностью. Исключаемых из расчетного периода дней не было.

Фактический заработок Ивановой составил:

– за 2014 год – 80 000 руб.;

– за 2015 год – 90 000 руб.

Вначале бухгалтер проверил, превышает ли средний заработок Ивановой за полный календарный месяц МРОТ.

Среднемесячный заработок сотрудницы за расчетный период составил:

(80 000 руб. + 90 000 руб.): 24 мес. = 7083,33 руб./мес.

Значение МРОТ на дату начала декретного отпуска – 6204 руб. Но так как Иванова в этот момент работала на 1/2 ставки, это значение необходимо уменьшить.

Сумма МРОТ, начисленная исходя из режима работы сотрудницы, составляет:

6204 руб. 2 = 3102 руб.

Таким образом, среднемесячный заработок сотрудницы в расчетном периоде в пересчете на полный месяц (7083,33 руб.) больше МРОТ на дату начала декретного отпуска (3102 руб.). Поэтому бухгалтер при начислении пособия определил средний дневной заработок исходя из фактически полученного заработка:

170 000 руб. 730 дн. = 232,88 руб./дн.

Итоговая сумма пособия по беременности и родам составила:

232,88 руб. × 140 дн. = 32 603,20 руб.

Страховой стаж менее шести месяцевЕсли к началу декретного отпуска стаж сотрудницы менее шести месяцев, то расчет производите по тем же формулам. Но при определении итоговой суммы пособия учитывайте следующее ограничение. Сумма пособия в пересчете на полный календарный месяц не должна превышать МРОТ (с учетом районных коэффициентов). Такой порядок следует из совокупности норм статьи 11, частей 1 и 1.1 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ.