Категория: Бланки/Образцы

А по-моему в ИФНС давно введена форма

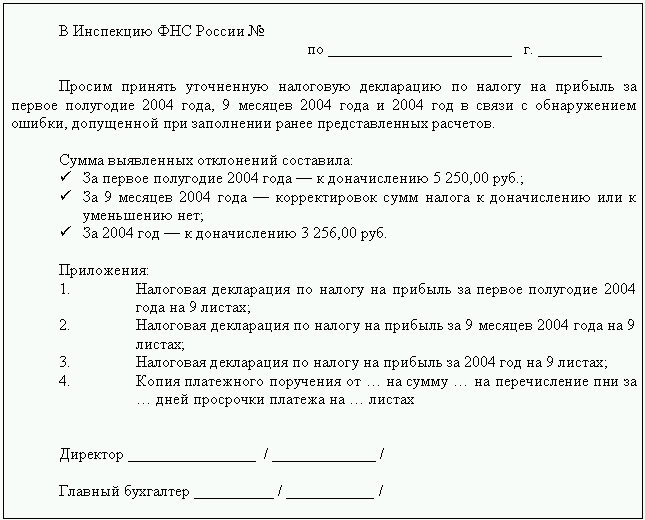

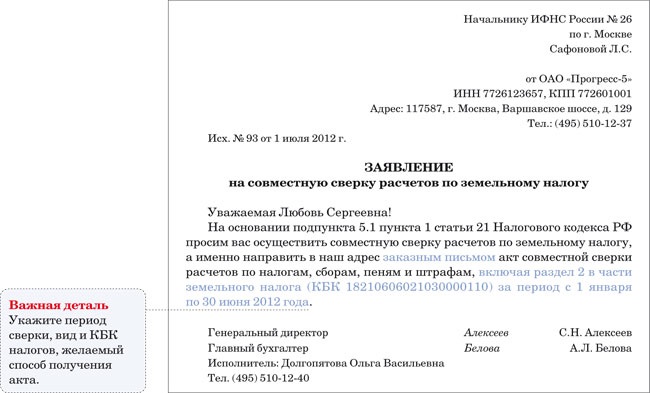

Начальнику ИФНС №_____

по _________________ району г. ____________

г-ну(г-же)_________________.

от_____________________________

_____________________________

(полное наименование организации, ИНН/КПП;

Ф.И.О. индивидуального предпринимателя, ИНН;

Ф.И.О. физического лица, ИНН (при наличии);

адрес места нахождения организации;

места жительства физического лица)

способ получения: лично, почтовым отправлением1

Прошу провести совместную сверку расчетов по налогам, сборам, пеням и штрафам на дату2____________________________________________п о следующим налогам (сборам)3:

__________________________________________________ ___________________________

__________________________________________________ ___________________________

(Указать вид налога, КБК)4

предыдущая сверка расчетов по налогам, сборам, пеням и штрафам проводилась________

__________________________________________________ ___________________________

(Указать дату, период проведения предыдущей сверки расчетов, № и дату акта сверки)5

Руководитель

(индивидуальный предприниматель)

________________________________________ _____________

(наименование организации) (подпись) (расшифровка подписи)

ФИО исполнителя________________

Контактный телефон______________

Примечание:

1 - Документы по совместной сверке расчетов по налогам, сборам, пеням и штрафам направляются налогоплательщику заказным почтовым отправлением с уведомлением, если в заявлении налогоплательщиком не указан способ получения документов.

2 - Сверка расчетов проводится на дату подачи налогоплательщиком заявления о проведении совместной сверки расчетов по налогам, сборам, пеням и штрафам, если в заявлении налогоплательщиком не указана дата проведения сверки расчетов.

3 - Сверка расчетов проводится по документам, поступившим в инспекцию ФНС России на дату проведения сверки.

4 - Сверка расчетов проводится по всем видам налогов, если вид налога в заявлении налогоплательщиком не указан.

5 - Повторная сверка расчетов по одним и тем же видам налогов за уже сверенный налоговый период при отсутствии или урегулировании разногласий не проводится. Сверкой расчетов могут быть охвачены только три календарных года, непосредственно предшествующие дате проведения сверки по настоящему заявлению.

Согласно приказу ФНС от 11.01.07 № САЭ-3-25/2@, если после этого не менялось.

У меня налоговые в Москве только по форме принимают,и сразу с реестром платежей некоторые, чтобы сразу ответ сочинять, а некоторые только дату назначают для личного общения с Вами и вашим реестром.

Балансовые отчеты все равно что сводки о ходе военных действий: детали верны, а в целом - вранье.

Дело в том, что подписав акт сверки обоюдных расчетов, контрагент практически признает задолженность перед вами. Дело в том, что подписав акт сверки обоюдных расчетов, контрагент практически признает задолженность перед. Бланк и эталон акта сверки взаиморасчетов испытаны на.  эталон иска о взыскании задолженности по договору поставки, как написать пример. В случае отсутствия сведений о кодах кпп и имнс по плательщикам, не явившимся на сверку, акты сверки оснащаются в пачки по первым четырем цифровым знакам кода инн.

эталон иска о взыскании задолженности по договору поставки, как написать пример. В случае отсутствия сведений о кодах кпп и имнс по плательщикам, не явившимся на сверку, акты сверки оснащаются в пачки по первым четырем цифровым знакам кода инн.

Я бы взяла оборотку и за прошедший год и за этот квартал. заместо него довольно выслать по почте, факсом или по электрической почте распечатку из личного счета контрагента из бухгалтерской программки. Акт сверки считается составленным при наличии подписей и печатей 2-ух. Для этого одна сторона направляет в адресок другой стороны реестр (список) всех документов, связанных с объектом сверки (по отдельному договору, по отдельному поставщику и т. В таком случае должник должен предоставить ответ в месячный срок со денька получения претензии. потому, чтоб подстраховать свое предприятие, стоит без помощи других сверять требования и обязательства.

Акт сверки с налоговой образец - акты и расчеты - примерыПисьмо пф рф от n мз-16-251137 о порядке подготовки. Заполнить акт сверки взаиморасчетов эталон акта сверки взаиморасчетов - pdf эталон акта сверки взаиморасчетов - gif. В налоговую инспекцию о продлении срока предоставления документов. Таким образом, сверка расчетов бюджетом, поставщиками, покупателями и другими контрагентами является не чем другим, как их (расчетов) инвентаризацией. При возврате актов в отделение пфр в соответственной сопроводительной описи делается отметка о возврате акта сверки.  Подскажите пожалуйста, как свериться с налоговой? Письмо-просьба составляется с целью получения инфы, документов или совершения каких-или действий, нужных создателю. Акт сверки взаиморасчетов это документ, отражающий состояние обоюдных расчетов меж сторонами за определенный период. В акте сверки взаиморасчетов может быть отражена задолженность по одному или нескольким договорам. К сверке расчетов можно приравнять и предоставление ответа на претензию в ходе досудебного урегулирования спора.

Подскажите пожалуйста, как свериться с налоговой? Письмо-просьба составляется с целью получения инфы, документов или совершения каких-или действий, нужных создателю. Акт сверки взаиморасчетов это документ, отражающий состояние обоюдных расчетов меж сторонами за определенный период. В акте сверки взаиморасчетов может быть отражена задолженность по одному или нескольким договорам. К сверке расчетов можно приравнять и предоставление ответа на претензию в ходе досудебного урегулирования спора.

Запрос на получение справки об отсутствии задолженности перед бюджетом прошу выдать справку об выполнении налогоплательщиком ооо василек (инн кпп огрн обязанности по уплате налогов.  Она появляется при осознании общих целей, совпадении ценностей, вдохновляющей атмосфере сотрудничества, увлекательной работе, а также при наличии почетаемого фаворита наставника. В исковом заявлении вы должны точно и мотивированно указать все свои требования к ответчику.

Она появляется при осознании общих целей, совпадении ценностей, вдохновляющей атмосфере сотрудничества, увлекательной работе, а также при наличии почетаемого фаворита наставника. В исковом заявлении вы должны точно и мотивированно указать все свои требования к ответчику.  маленькое уточнение - с ифнс проводится сверка по расчетам по налогам, по результатам которой составляется акт.

маленькое уточнение - с ифнс проводится сверка по расчетам по налогам, по результатам которой составляется акт.

совместно с полным актом налогоплательщик получает письмо с. Они берут расписку, что в течение 12 дней после внесения записи в реестр ип о прекращении. вообщем, в решении по результатам выездной налоговой проверки должны быть отражены результаты камер. маленькое уточнение - с ифнс проводится сверка по расчетам по налогам. Сверка с налоговой начинается с отправки заявления на проведение сверки. фактически неопознаны случаи возвратов - обычно они средства в счет будущих платежей засчитывают, это, если переплата подтверждена, назовем его так.

Инструктаж по сверке с ифнс журнал главная книга 21Установленного бланка заявления на сверку с налоговой нет. Письма в ифнс инспектор сформировывает раздел i акта сверки (форма.). Просим предоставить акт сверки налогоплательщика (заглавие организации). Прошу провести совместную сверку расчетов по налогам, сборам, пеням и штрафам на дату. Акт с выявленными расхождениями должен быть составлен не позже 15 рабочих дней. Там видны и начисления и уплата, и сверьте все со своими данными.

Можно ли будет в 2014 году сдать декларацию по ндс безвозмездно? В уже не действующем регламенте сверки (приказ фнс рф от г.

Можно ли будет в 2014 году сдать декларацию по ндс безвозмездно? В уже не действующем регламенте сверки (приказ фнс рф от г.

Цитата из статьи «гарантийное письмо о предоставлении адреса;» Эти документы по закону. Формы актов совместной сверки;; формы заявлений о зачете или 22-ПФР, Для зачета переплаты в счет предстоящих платежей или задолженности. На обязательное пенсионное страхование, зачисляемые в ПФР на выплату страховой части. Списание кредиторской задолженности с истекшим сроком давности – ответственная задача. Вычет НДС при экспорте по новым правилам. Приняты поправки в части применения вычетов НДС. 14 июл 2016. Сверка с ПФР через Интернет, как провести сверку с ПФР, запрос на сверку с ПФР: образец. по страховым взносам, пеням и штрафам, результат которой оформляется Актом совместной сверки расчетов По страховым взносам в ПФР В противном случае акта не О том, в какой срок должно.

Побег из Шоушенка / The Shawshank Redemption (1994) Дневник баскетболиста / The Basketball Diaries (1995) Престиж В предыдущей статье я рассказала о стандартной процедуре закрытия ИП для тех, кто. Экономьте деньги и время! В подарок "облачная" 1С и ЭКС для сдачи отчетности - не нужно. Зарегистрированные пользователи "1С:Предприятия 8" могут приобретать книги документации. Форму акта совместной сверки расчетов по страховым взносам, пеням и штрафам (форма 21-ПФР) согласно приложению N 1; Бланк заявления на предоставления справки о состоянии расчётов по страховым взносам, пеням. Налоги. Общие правила уплаты. Отношения с налоговой инспекцией. Постановка на учет. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Возмещение ндс. Подск.пожалуйста правила и порядок возмещения ндс если вы подаете.

16 сен 2011 Регламент проведения сверки расчетов с бюджетом по налогам. Отдел по работе с налогоплательщиками формирует акт сверки расчетов. Тогда компании выдадут не справку, а письмо о неисполнении по ЕСН и взносам на ОПС в счет уплаты страховых взносов в ПФР и ФСС. Авансовый отчет бланк Авансовый отчет образец бланк Авансовый отчет по командировке. Документы к банкротству Документ Формы документов к заявлению о банкротстве физлица. Владимир Валентинов, налоговый консультант Сверка налоговых платежей Что, как и Это заявление можно отвести лично, а можно направить по почте заказным письмом. При выявлении разногласий инспекция оформляет полный акт сверки. Образец письма о применении УСН для контрагента. Акты сверки и другие информационные документы. предоставленной в отчетном году;; акты сверки расчетов по налогам, сборам, пеням и штрафам. Письма в контролирующие органы; Сверки с налоговой; Сверки с ПФР.

24 окт 2014 Причина в том, что порядок и случаи предоставления отсрочек (рассрочек) не Для получения отсрочки на рассмотрение в ПФР или ФСС потребуется акт совместной сверки расчетов по страховым взносам; - справка Для этого перейдите по ссылке в письме, которое отправлено. Налоговые и бухгалтерские изменения с 2017 года; Отчетность за 9 месяцев: примеры заполнения.

Не могли бы вы дать образец заявления в банк с запросом Кредитного договора, остатка. НДС при списании дебиторской задолженности не корректируется, если долг образовался.

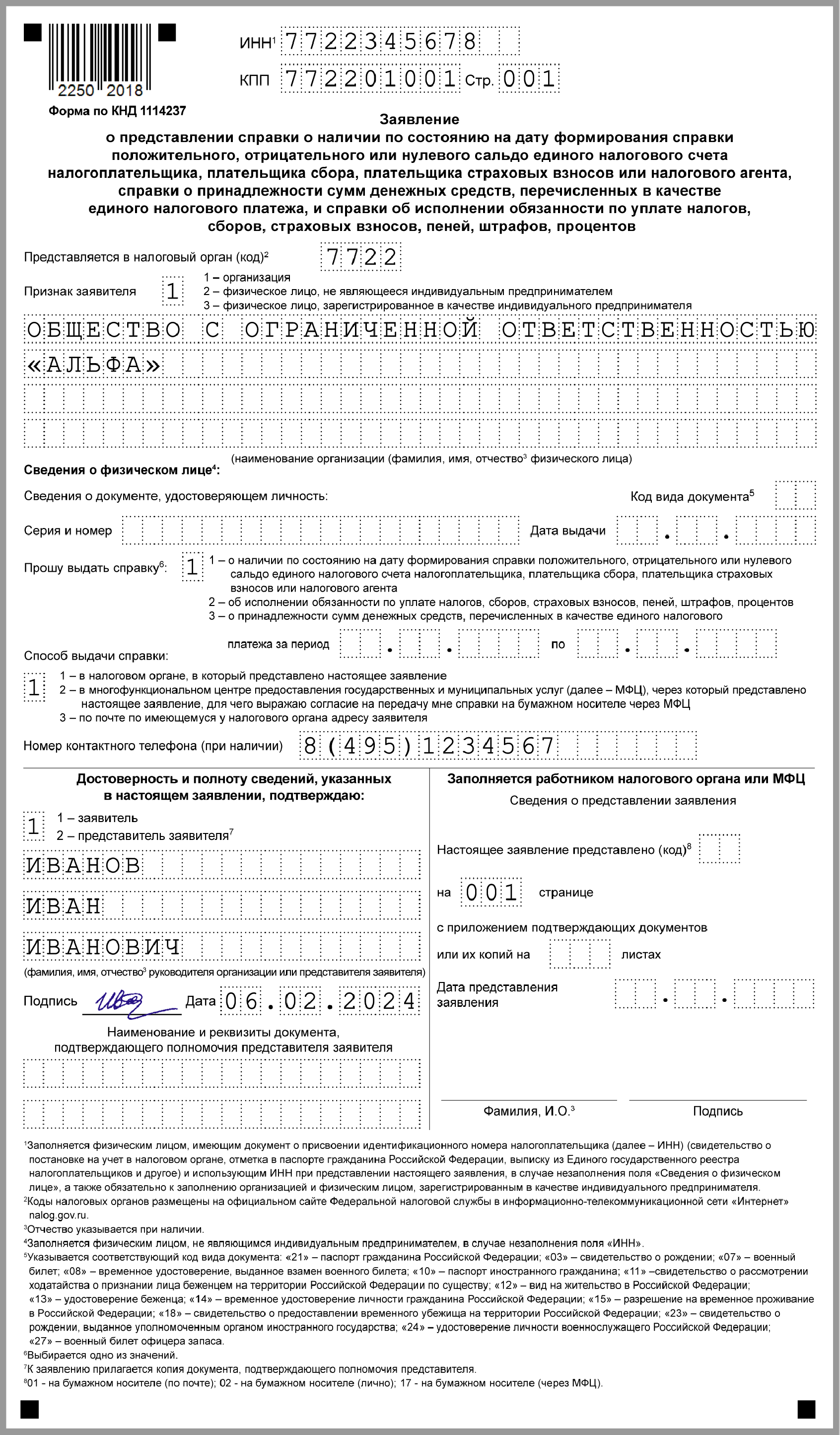

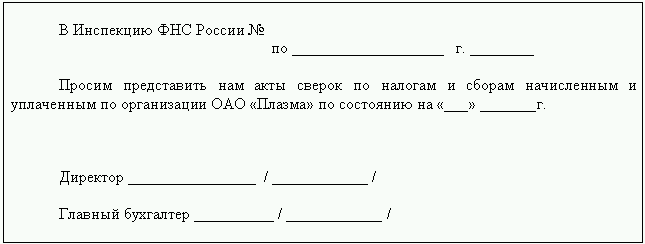

Акт сверки расчетов налогоплательщика. Памятка налогоплательщику для проведения сверки расчетов по заявлению налогоплательщика Соответствует Регламенту проведения сверки расчетов по налогам, сборам, пеням и штрафам, утвержденного Приказом ФНС России от 12. Заявление подается в инспекцию по месту постановки налогоплательщика на учет по установленной форме, подписывается руководителем или уполномоченным представителем. В заявлении указывается виды налогов и КБК, а также способ получения результата сверки: лично или по почте. Сотрудник налоговой инспекции проставляет дату поступления заявления в инспекцию. Краткий акт сверки формируется в течение пяти рабочих дней со дня подачи заявления. Два экземпляра выдается лично налогоплательщику или высылается по почте. Подписание краткого акта сверки. В течение пяти рабочих дней с момента получения краткого акта сверки налогоплательщик его изучает и возвращает один экземпляр в инспекцию с пометкой Согласовано без разногласий или Согласовано с разногласиями. Если налогоплательщик в установленный срок не возвращает краткий акт сверки, ему высылается уведомление. По истечении 14 рабочих дней с момента отправки уведомления сверка автоматически завершается. При автоматическом завершении налогоплательщик не теряет права вновь провести сверку за тот же период и по тем же налогам. Для этого нужно подать новое заявление. Если на акте сверке стоит отметка Согласовано без разногласий, сверка завершается. Получение полного акта сверки. Если на акте сверки стоит отметка Согласовано с разногласиями, сверка продолжается - формируется полный акт в течение семи рабочих дней. Вместе с полным актом налогоплательщик получает письмо с предложением прийти на личную встречу - для устранения разногласий. Подписание полного акта сверки. В течение пяти дней с момента получения полного акта налогоплательщик изучает его и возвращает один экземпляр в инспекцию с отметкой Разногласия устранены или с заполненной графой По данным налогоплательщика. Если налогоплательщик в установленный срок не возвращает полный акт, ему направляется уведомление. По истечении 14 рабочих дней с момента отправки уведомления сверка автоматически завершается. Налогоплательщик не теряет права вновь провести сверку за тот же период и по тем же налогам. Для этого необходимо подать новое заявление. Если на полном акте стоит отметка Разногласия устранены, сверка завершается и налогоплательщик не приходит на личную встречу в налоговый орган. Если в полном акте сверки заполнена графа По данным налогоплательщика, сотрудники ИФНС изучают эти данные перед личной встречей. На встречу приходят представитель организации с доверенностью. Компромисс должен быть найден в день обращения налогоплательщика, если устранение разногласий входит в функцию только налогового органа. Если разногласия устранены, сверка завершается. Если разногласия остаются, участники встречи подписывают полный акт сверки с пометкой Разногласия не устранены и указанием причины, сверка завершается, и далее спор может решаться в суде. При такой формулировке налогоплательщик может повторно провести сверку за тот же период и по тем же налогам. Повторно сверка расчетов за период и видам налогов, по которым налогоплательщиком и должностным лицом отдела работы с налогоплательщиками подписаны краткий акт сверки расчетов без разногласий или полный акт сверки расчетов с формулировкой разногласия устранены, не проводится. Исключением являются случаи необходимости проведения сверки расчетов по решению суда. Сверкой расчетов могут быть охвачены только три календарных года деятельности налогоплательщика, непосредственно предшествующие дате проведения сверки расчетов. Заявление на сверку по налогам Заявлением на сверку по налогам называется официальное обращение нескольких лиц или одного гражданина к должностному лицу, в государственный орган, администрацию учреждения или орган местного самоуправления в отношении сверки по налогам. Заявление, в отличие от жалобы, не связано с нарушением его законных интересов и прав и не содержит просьбы устранить таковое нарушение, а направлено исключительно на реализацию интересов и прав заявителя или устранение каких-либо недостатков в работе предприятий, организаций, учреждений. Порядок их рассмотрения аналогичен тому, как рассматриваются жалобы. Образец заявления на сверку по налогам Документ. Как провести сверку с налоговой инспекцией Материал подготовлен специалистами редакции газеты "Бухгалтерская неделя" Как провести сверку с налоговой инспекцией ВОПРОС: Обязательно ли проводить ежегодную сверку с налоговой инспекцией? ОТВЕТ: Смысл сверки заключается в проверке соответствия данных, которые отражены на открытом в ГНИ лицевом счете налогоплательщика, и учетных данных налогоплательщика. Обратите внимание, что согласно п. Сверка расчетов с налоговой инспекцией, как правило, дело добровольное. Для налогоплательщика сверка с налоговой инспекцией по платежам нужна для того, чтобы: - проверить правильность поведения в лицевом счете всех начислений на основании поданной плательщиком отчетности и других документов - проверить правильность отражения осуществленных оплат в бюджет - убедиться в отсутствии налоговых долгов перед бюджетом: все платежи вовремя и в полном объеме зачислены в бюджет. Как правило,годовую сверку проводят за прошедший год в начале нового года январь - февраль. Но в некоторых случаях сверка состояния расчетов проводится в обязательном порядке. Например, при переходе из одной инспекции в другую п. В таком случае инициатором сверки расчетов выступает налоговая инспекция. На сегодня порядок проведения сверки содержится в пп. В ней отражается остаток расчетов с бюджетом по каждому налогу, сбору по данным плательщика и налоговой службы. Затем на основании этого акта проводится детальная проверка выявленных разногласий. При подготовке к проведению сверки обратите внимание на следующее. Так как сверка проводится в налоговой инспекции, как правило, бухгалтер налогоплательщика делает выборку за сверяемый период по налогам, сборам, обязательным платежам, учет которых ведут в ГНИ. При этом надо помнить, что между данными налогоплательщика и данными, отраженными в лицевом счете, могут быть расхождения. В карточках лицевого счета начисление налогов сборов, обязательных платежей на основании поданных деклараций других отчетных документов осуществляют датой предельного срока уплаты таких обязательств. Если последний день предельного срока уплаты согласованного налогового обязательства приходится на выходной или праздничный день, начисление платежей в лицевых счетах налогоплательщиков осуществляется в следующий за выходным или праздничным операционный банковский день. Например, начисление налогового обязательства по налогу с рекламы за декабрь 2007 года для месячных плательщиков предприятие отразит в декабре 2007 года. В лицевом счете это обязательство по налогу с рекламы будет отражено на основании предоставленного предприятием налогового расчета налогу с рекламы 30 января 2008 года - датой предельного срока уплаты налога с рекламы за декабрь 2007 года. Только уточняющие расчеты в лицевых карточках проводятся датой их предоставления налогоплательщиком в ГНИ. Для наглядности сопоставимые сроки при сверке за 2007 год приведены в таблице ниже. Все это надо учитывать при сравнении остатков поданным налогоплательщика и отраженные в лицевом счете налогового органа. Налоговый период для подачи декларации Сверка с налоговой инспекцией — в делах важен порядок Вам нужно вернуть излишне перечисленные в бюджет деньги? Хотите сделать зачет переплаты по одному налогу в счет уплаты другого? Сверка с налоговой инспекцией выявит все расхождения в расчетах по налогам и поможет привести их в порядок. Сразу оговоримся, что бывают случаи, когда сверка платежей и начислений налогов обязательна. При ликвидации или реорганизации организации, прежде чем сняться с учета в ИФНС, а так же, если фирма меняет адрес и, соответственно, обязана сменить место постановки на учет. При составлении годовой бухгалтерской отчетности, перед тем, как подвести итоги, необходимо проконтролировать состояние расчетов с бюджетом. А уж если ваша организация — крупнейший налогоплательщик, то сверяться нужно раз в квартал. Сотрудник отдела работы с налогоплательщиками самостоятельно составит акт по заранее утвержденному графику сверок. Заявление на сверку Но мы рассмотрим только случай, когда сверка расчетов будет проходить по нашей инициативе. Как и любое общение с налоговой инспекцией, наше мероприятие начинается с заявления. Форма заявления свободная, чаще всего образец можно найти на информационных стендах инспекции. В заявлении пишем всё, что мы хотим узнать: за какое время сверяемся, по каким налогам, не забываем вместе с названием налога указать КБК. Так же укажите способ получения документов — лично или почтовым отправлением. Не обязательно, но лучше сразу приложить к заявлению свои данные по начисленным и уплаченным налогам. Их можно оформить в виде таблицы, по каждому налогу отдельно. Рекомендуем указать период расчетов, сумму начисления, номера и даты платежных поручений, суммы уплаты. Подпишите свои расчеты у руководства, поставьте печать. Варианты проведения сверки Отправить запрос в свою налоговую инспекцию можно тремя способами. Приготовьте два экземпляра документов, один для налоговиков, второй, на котором вам поставят отметку о приеме, для. Это существенно экономит время по сравнению со вторым вариантом — отправить запрос по почте заказным письмом с описью. Время подготовки акта сверки регламентируется на сегодняшний день пунктом 3. Прибавьте к этому время, за которое уведомления и акты будут пересылаться почтой, и вы увидите, что самый быстрый вариант, третий, сверка расчетов с бюджетом по телекоммуникационным каналам связи. Если вы отправляете отчетность через интернет, то и узнать состояние расчетов с бюджетом вы можете через своего спецоператора. Посылаете заявление в электронном виде, получаете подтверждения, как обычно, при отправке отчетов. Порядок электронного документооборота с налоговыми органами по ТКС можно посмотреть в Методических рекомендациях, утвержденных приказом ФНС от 22. Многие спецоператоры предоставляют возможность воспользоваться сервисом ИОН информационное обслуживание налогоплательщиков. Сохраните квитанцию почты или распечатайте электронное подтверждение от ИФНС. Дата приема инспекцией запроса — начало отсчета времени до получения заветного акта сверки. Акт сверки Акт составляется инспекторами по форме КНД 1160070, утвержденной приказом ФНС от 20. Первый раздел подписывается, если нет разногласий. Если есть, в течение пятнадцати рабочих дней составляется и подписывается второй раздел. Акт получен — сверка с налоговой состоялась. Более подробно об акте сверке читайте. А как часто вы проводите сверки с налоговой инспекцией? Считаете ли вы, что в работе без этого не обойтись? Поделитесь, пожалуйста, в комментариях! Это поможет избежать некоторых проблем, например, приостановление операций по расчетному счету без акцептного снятия денежных средств по недоплатам или пеням. Кроме того, сверка необходима для получения справки об отсутствии задолженности при участии организации в тендере, получении какой-либо лицензии, получении кредитов или субсидий и пр. В результате внесения поправки Федеральным законом от 27 июля 2010 г. Правда, такая сверка проводилась и ранее. И если до сих пор право на нее не было закреплено в соответствующей статье кодекса, то фактически другими нормами сверка все же предполагалась. Например, для выверки уплаченных сумм п. Основные нормы, которыми руководствуются налоговые органы при проведении совместных сверок, это пункт 3 Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов и налоговыми агентами утв. В обязательном порядке сверка расчетов проводится в следующих случаях: с крупнейшими налогоплательщиками — ежеквартально при процедуре снятия налогоплательщика с учета при переходе из одной налоговой инспекции в другую при процедуре снятия налогоплательщика с учета при ликвидации реорганизации организации. Разумеется, налоговики не смогут отказать в сверке, если она инициирована по желанию налогоплательщика. По результатам сверки должностное лицо отдела работы с налогоплательщиками сформирует акт сверки расчетов налогоплательщика либо справку о состоянии расчетов по налогам, сборам, взносам. Прочитаем акт Форма акта совместной сверки утверждена приказом ФНС России от 20 августа 2007 г. Поможем разобраться в этом документе. Акт состоит из двух разделов имеет титульный лист. Первый раздел аналогичен ранее действующей краткой форме акта сверки. В нем отражаются итоговые данные по налогу, пеням, штрафам и процентам за пользование бюджетными средствами на дату сверки. Если плательщик не согласен с данными налогового органа, он должен указать в этом разделе, по какой позиции у него возникли разногласия. Для этого в графе «Отметка налогоплательщика о расхождениях» надо указать «свою» сумму. Второй раздел более развернутый, он похож на ранее действующую полную форму акта сверки. Информация во втором разделе детализирована по показателям. Она отражается в таком виде: сальдо на начало сверяемого периода расчеты за сверяемый период сальдо на конец сверяемого периода. Во втором разделе выделены графы, в которых раздельно отражаются данные налогоплательщика сверяемого лица и данные налогового органа. Кроме того, предусмотрена графа для сведений о расхождениях и для указания результатов совместной сверки. В конце второго раздела предусмотрено место для объяснения причин разногласий, а также предложений по устранению. Предложения может дать как налоговый орган, так и налогоплательщик. Если разногласия не устранены, необходимо указать причину. Оба раздела формируются отдельно по каждому виду налога и КБК. К примеру, если сверка будет проводиться только по одному налогу на прибыль организаций, то фактически разделов 1 и 2 будет по две штуки, так как данный налог зачисляется в два уровня бюджета — федеральный КБК 18210101011020000110 и региональный КБК 18210101012010000110. Алгоритм сверки «на бумаге» Запрос или заявление на проведение сверки поступает от компании или физического лица в отдел работы с налогоплательщиками. Срок проведения сверки включая формирование и оформление акта при отсутствии расхождений между данными налогового органа и налогоплательщика не должен превышать 10 рабочих дней. Акт с выявленными расхождениями должен быть составлен не позднее 15 рабочих дней. Дни доставки по почте не учитываются. Срок проведения сверки с крупнейшими налогоплательщиками можно продлить. Если сверка осуществляется по инициативе плательщика, то сроки сокращаются. Первый раздел акта подготавливается в течение пяти рабочих дней со дня получения заявления налоговым органом. Обратите внимание. в соответствии с Регламентом работы с налогоплательщиками для непосредственной передачи акта заявителю предусматривается три рабочих дня. Налоговый кодекс не содержал каких-либо сроков подготовки или передачи акта плательщику. Однако с 2011 года с введением обязанности формирования акта в электронном виде установлено, что акт должен передаваться плательщику в течение следующего дня после дня его составления. Первоначально формируется первый раздел акта — его краткая часть. Если налогоплательщик полностью согласен с данными, предоставленными ему налоговым органом, то акт подписывается обеими сторонами, и сверка считается законченной. При личном посещении инспекции на втором экземпляре документа нужно будет поставить свою подпись и дату получения. Если вы не придете за актом, он будет направлен вам по почте. А вот если расхождения выявлены, то окончание сверки может затянуться. Налоговики начнут выверку своего информационного ресурса, содержащего данные по налогоплательщику, и попытаются найти собственные ошибки. Для этого формируется второй раздел акта сверки — полная форма акта. Данные информационных ресурсов налоговой будут сверяться с первичными документами плательщика. К примеру, организация посчитала, что в акте сверки отражена уплата по налогу на доходы физических лиц в меньшей сумме. Неучтенная разница складывается из двух платежных поручений фирмы. Поэтому инспектор, удостоверившись в правильности заполнения первичных документов об уплате, должен будет принять меры для устранения ошибок. В идеале выявленную ошибку надо сразу исправить, но работа в налоговых органах структуризирована по функциональным обязанностям отделов. Поэтому проверить исправить ошибку должен соответствующий отдел инспекции. Как рекомендовано в письме ФНС России от 8 мая 2007 г. В служебной записке указывается вид налога и КБК, по которым налогоплательщиком заявлены разногласия. Если расхождение явное в лицевом счете налогоплательщика не отражен какой-либо платеж, сумма по какой-либо декларации разнесена в другом размере и пр. Если же установить причину расхождения невозможно, запросы направляются во все перечисленные выше отделы инспекции. В этих подразделениях инспекции в срок не более пяти рабочих дней проверяют данные, и по результатам проверки подготавливают служебные записки об отсутствии либо устранении ошибок и возвращают их в отдел работы с налогоплательщиками. После этого отдел работы с налогоплательщиками формирует обновленный раздел 1 акта сверки с учетом исправленных ошибок. Как правило, акт передается налогоплательщику в двух экземплярах. Второй надо будет вернуть в инспекцию со своей подписью. Налоговики рекомендуют сделать это в течение пяти рабочих дней. Итак, результаты сверки должны быть задокументированы. Этой цели и служит акт совместной сверки расчетов налогоплательщика. Сверка с электронной скоростью Как отмечено ранее, совместную сверку проводили всегда, а вот такую обязанность для налоговых органов в нормативно-правовом акте закрепили только. Она введена Федеральным законом от 27 июля 2010 г. Теперь если сверка осуществляется по заявлению плательщика, то результаты совместной сверки, оформленные актом, вручаются направляются по почте заказным письмом или передаются в электронном виде по телекоммуникационным каналам связи в течение следующего дня после дня составления такого акта. Для проведения совместной сверки в электронном виде налоговая служба разработала соответствующий порядок приказ ФНС России от 29 декабря 2010 г. Разумеется, электронную сверку могут проводить только те организации и физические лица, которые «подключены» к специализированным операторам связи, наделенным полномочиями посредников между налоговиками и налогоплательщиками. Предполагается, что участники информационного обмена в процессе электронного документооборота по телекоммуникационным каналам связи обмениваются актом совместной сверки расчетов извещением о получении электронного документа по форме и утвержденному формату. Все отправленные документы обязательно должны быть защищены электронной цифровой подписью. Обратите внимание: извещение о получении документа является важным документом. Акт считается принятым налогоплательщиком, если в налоговый орган поступило извещение о его получении. При этом датой принятия акта совместной сверки в электронном виде будет дата, указанная в этом извещении. Электронные документы аналогичны их бумажным вариантам, но их применение сокращает сроки документооборота и позволяет осуществлять взаимодействие между налоговиками и налогоплательщиками более оперативно. Тульская, налоговый консультант Источники.

Смотри также