Категория: Бланки/Образцы

Нужны ли документы, подтверждающие наличие юридического адреса у регистрируемого ООО

Согласно действующему законодательству подавать документы на юридический адрес на регистрацию ООО в Налоговую инспекцию не нужно. Они не входят в перечень необходимой регистрационной документации. Однако, стремясь снизить риск создания фирм-однодневок, инспектор может запросить у заявителя дополнительные доказательства наличия легального юридического адреса.

Можно отказаться предоставлять налоговому инспектору документы для подтверждения юридического адреса при регистрации ООО, но в таком случае с большой вероятностью вашу фирму откажутся регистрировать. Документы будут отправлены на доработку. Обратите внимание, что при повторной подаче документов вам снова придется оплачивать государственный сбор (госпошлину).

В связи с незаконностью требований документов, подтверждающих наличие юридического адреса у ООО при регистрации, многие заявители обращаются с иском в суд. При желании, вы так же можете отстаивать свои права в судебном порядке и со 100% вероятностью выиграете дело. Однако судебное разбирательство затянется на несколько месяцев, поэтому лучше не тратить свое время на это, а представить инспектору необходимый документ.

Какие документы нужны для подтверждения наличия юридического адреса при регистрации ООО

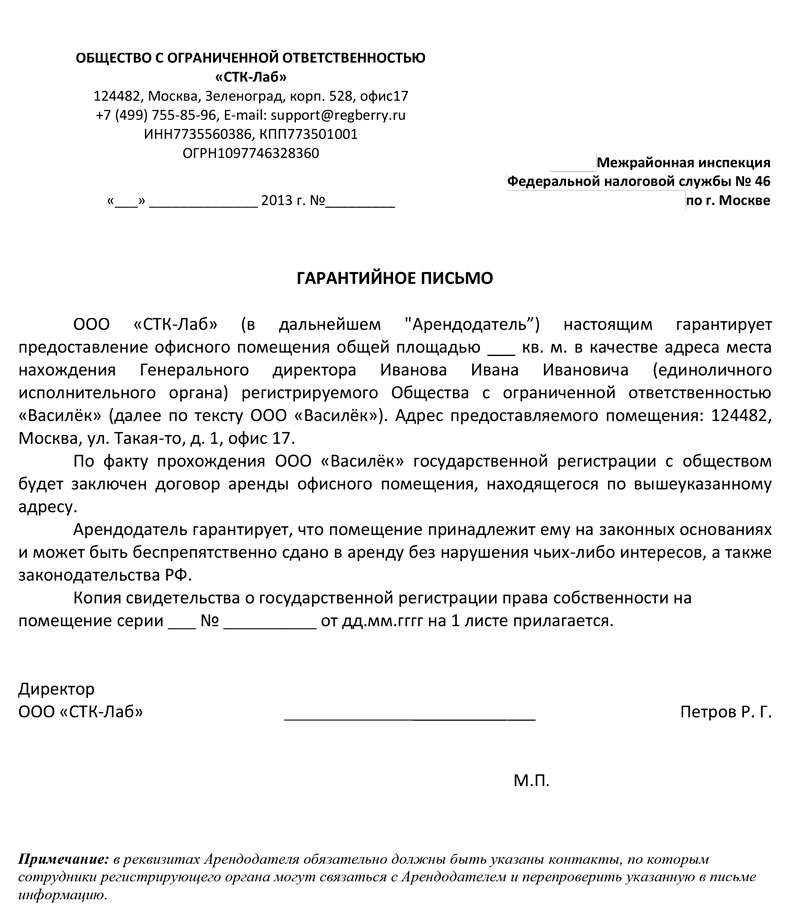

При регистрации ООО подтвердить наличие адреса может документ, который называется «гарантийное письмо». Он составляется собственником помещения, заявителем или нотариусом. Единого шаблона этого документа не существует, поэтому текст письма составляется произвольно, но с учетом всех правил оформления официальной документации.

С примерами составления гарантийного документа от собственника для юр. адреса при регистрации ООО можно ознакомиться на юридических сайтах. Если вы не уверены, что составите письмо правильно, то лучше доверить эту работу профессионалам – нотариусам. Таким образом, вы еще и сэкономите свое время, ведь подпись собственника помещения нужно будет заверять нотариально.

Если юридический адрес регистрируемого ООО совпадает с местом жительства генерального директора, то подтверждающим документом будет его ксерокопия паспорта с отметкой о прописке и письмо, в котором проживающие по этому адресу граждане выражают согласие на прописку ООО. Также инспектора часто запрашивают разрешение собственника жилья на прописку по этому адресу фирмы.

Если собственником квартиры является сам директор, то в качестве дополнительного документа при регистрации ООО могут запросить подтверждение его права собственности.

Как составляется документ подтверждения адреса при регистрации ООО на адрес директора

Законодательство не запрещает регистрировать юридический адрес ООО по месту прописки исполнительного органа фирмы при условии, что заявитель представит определенные документы. По закону каждый имеет право трудиться дома и вести по адресу проживания предпринимательскую деятельность, если эта деятельность не мешает гражданам, прописанным по этому адресу, и не нарушает их права.

Предоставить адрес своей прописки в качестве юридического адреса может только назначенный генеральный директор. Идеальный вариант для ИФНС, когда директор – это один из учредителей.

Если в квартире, адрес которой будет использоваться как юридический, проживают совершеннолетние граждане, то до прохождения процедуры регистрации ООО они должны подписать документ, в котором выражают согласие на прописку.

Готового шаблона текста этого документа нет, однако в письме должны быть прописаны:

Какой еще документ о предоставление юридического адреса для регистрации ООО требуется от собственника помещения

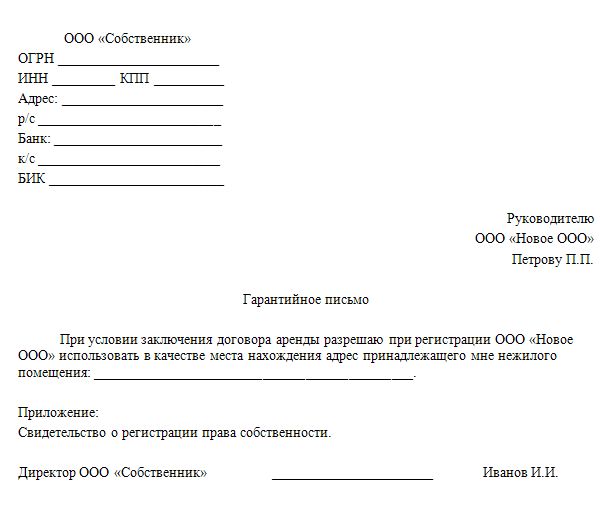

Кроме гарантийного письма, в котором собственник выражает согласие предоставить помещение и адрес зарегистрированному ООО, налоговому инспектору могут понадобиться дополнительные документы. Чаще всего инспектор запрашивает документ, подтверждающий право собственности подписавшего гарантийное письмо. Ксерокопия такого подтверждения должна быть подписана нотариусом.

Если собственников помещения несколько, то в документе, для подтверждения наличия юридического адреса у регистрируемого ООО, необходимо указать паспортные данные каждого из них. Подпись в гарантийном письме может ставить только один собственник, если у него есть доверенность, в которой отмечены его полномочия на совершение подобных сделок.

В документе, подтверждающем наличие юридического адреса для регистрации ООО, должны быть прописаны такие пункты:

В качестве контактных данных нужно указать номер телефона хозяина помещения. Налоговый инспектор, изучая сданный регистрационный пакет документов ООО, может проверить наличие юридического адреса, позвонив собственнику. Если телефон будет отключен или абонент не подтвердит сделку, то в регистрации будет отказано.

Какие документы нужны при покупке юр. адреса для регистрации ООО

Если воспользоваться адресом прописки генерального директора или заключить предварительный договор аренды при регистрации ООО не удалось, то до подачи документов в ИФНС всегда есть возможность купить юридический адрес. Для этого нужно обратиться в фирмы, которые специализируются на предоставлении подобных услуг.

Весь перечень документов для регистрации ООО подготавливает фирма, продающая юр. адрес. Стоимость такого адреса может варьироваться от 8 до 80 тыс. рублей и окончательная цена зависит от многих факторов, в том числе от округа прописки и наличия дополнительных услуг. При покупке адреса выбирайте тот, в котором предусмотрено почтовое обслуживание. Даже если после регистрации вы предоставите в ИФНС данные о наличии фактического адреса фирмы и заявите о желании получать корреспонденцию на него, часто извещения из госструктур продолжают отправляться на юридический адрес.

Ответим на все вопросы

о регистрации ООО

Что такое подтверждение юридического адреса от собственника?

Непроверенный юридический адрес часто становится причиной отказа в государственной регистрации компании в налоговом органе или даже влечет за собой различные проблемы с законом. Именно поэтому в Ваших же интересах покупать адрес только с подтверждением от собственника.

Оптимальный выбор юридического адреса фирмы связан, прежде всего, с существенной стоимостью аренды юридического адреса. что в реальности является весомой статьей расходов для любого начинающего предпринимателя. Второй проблемой при выборе будущего местонахождения фирмы становится тот факт, что часто при продаже юридического адреса некоторые недобросовестные фирмы-продавцы предоставляют покупателю несуществующие нежилые помещения с сопутствующими поддельными документами, другими словами – «нарисованные» помещения и документы на их аренду.

Не менее распространен и другой вариант продажи «левых» юридических адресов: такой как предоставление незаконных документов на аренду помещения, на которое продавец юридических адресов не имеет никакого права. Так, довольно часто выясняется, что действительные собственники помещений и не подозревают, что какая-то фирма продает их помещение в качестве юридического адреса для другой организации.

«Нарисованный» юридический адрес подразумевает поддельную документацию по нему, а также отсутствие согласия (или незнание) собственника об этом. Когда же факт подделки документов обнаружится, собственник может обратиться за защитой своих прав в ОБЭП или другие органы. Таким образом, даже если вы добросовестный покупатель, ваш бизнес может получить неформальный статус «фирмы-однодневки», что неминуемо повлечет за собой неблагоприятные последствия, такие как: многочисленные проверки, штрафные санкции, блокировка счетов. Разумеется, в таких условиях продолжать вести бизнес будет сложно.

По этим причинам, покупая юридический адрес для своей фирмы, следует обязательно проверить наличие настоящего собственника у арендуемого помещения, увидев документальное подтверждение его полномочий. Это необходимо и потому, что основанием для отказа в регистрации фирмы по конкретному адресу послужит отсутствие у налоговой каких-либо сведений о собственнике данного помещения или отсутствие подтверждения от собственника о предоставлении им данного адреса для регистрации предприятия. Основанием для отказа также будет являться отсутствие договорных отношений по вопросу аренды помещения между собственником (или его представителем) и учредителем (или генеральным директором) фирмы, использующей этот адрес в качестве своего местонахождения.

Если же Вы имеете юридический адрес с подтверждением от собственника, Вы застрахованы от всевозможных штрафов и излишнего внимания со стороны контролирующих органов. На сегодняшний день это практически ключевой момент в характеристиках юридического адреса.

Подтверждение от собственника делается в устной (по звонку налоговой) либо письменной форме (гарантийным письмом). Личное подтверждение собственником местонахождения юридического лица в настоящее время играет очень важную роль. Так, регистрируя фирму, 46 МИФНС делает запрос в территориальную налоговую, которая, в свою очередь, запрашивает сведения у собственников адресов о сданных в аренду площадях, и уже по результату выносит решение о регистрации предприятия.

Наличие такого подтверждения гарантирует Вам добросовестность продавца адреса и обезопасит от возможных проблем. Под гарантиями в данном случае подразумеваются обязательства собственника помещения на случай, если по его адресу Вам будет дан отказ в регистрации (если причиной отказа послужит именно адрес). Такая гарантия, как правило, обеспечивает возврат стоимости адреса или бесплатную подготовку нового пакета документов на иной адрес.

Кроме того, собственники, уверенные в качестве своих адресов, как правило, предоставляют и дополнительные гарантии, обеспечивающие возмещение и прочих расходов, которые покупатель несет в случае отказа в регистрации по юридическому адресу: это возврат денег, потраченных на госпошлину и нотариальное заверение заявление для регистрации юридического лица.

В Инспекцию

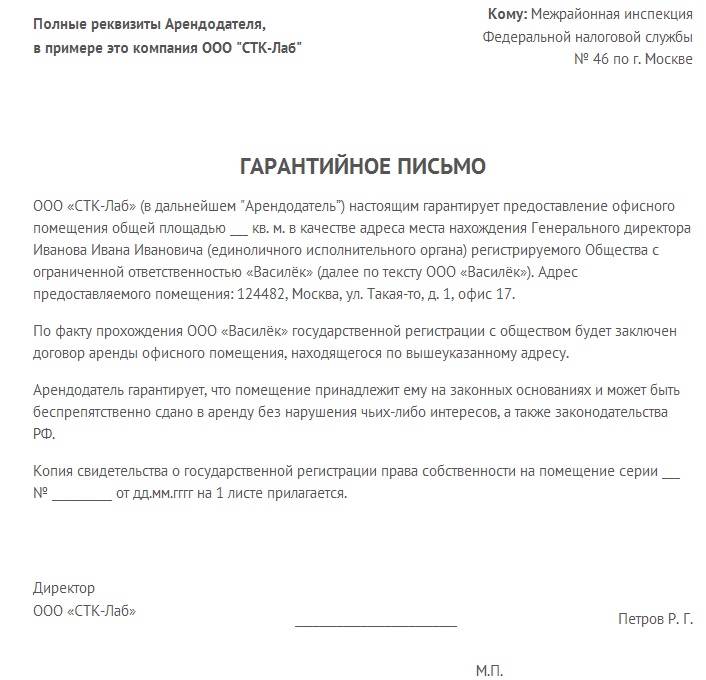

Федеральной налоговой службы

по г. Иваново

ООО «Старт» (в дальнейшем "Арендодатель”) настоящим гарантирует предоставление офисного помещения общей площадью ___ кв. м. в качестве адреса места нахождения Генерального директора Иванова Ивана Ивановича (единоличного исполнительного органа) регистрируемого Общества с ограниченной ответственностью «Ромашка» (далее по тексту ООО «Ромашка»). Адрес предоставляемого помещения: 153000, Россия, г. Иваново. ул. Почтовая, д. 1, оф. 20.

По факту прохождения ООО «Ромашка» государственной регистрации с обществом будет заключен договор аренды офисного помещения, находящегося по вышеуказанному адресу.

Арендодатель гарантирует, что помещение принадлежит ему на законных основаниях и может быть беспрепятственно сдано в аренду без нарушения чьих-либо интересов, а также законодательства РФ.

Копия свидетельства о государственной регистрации права собственности на помещение серии ___ № __________ от дд.мм.гггг на 1 листе прилагается.

Директор

ООО «Старт»

Укажите сумму сделки цифрами и прописью, а также сроки уплаты обозначенных сумм. Фио и инн и заполняется п 4, где указывается размер и цена его толики, которая у него вышла после рассредотачивания. Как оформить гарантийное письмо эталон написания гарантийного письма. Адреса это деловое письмо, которое содержит в для себя доказательство.

Смена юридического адресока ооо без помощи других, 2016, документы, эталоны. Коды видов деятельности должны соответствовать новенькому классификатору ок-029-2014 (кдес ред. эталон наполнения заявления р14001 на смену видов деятельности (оквэд) ооо 2016 (pdf) при выходе хоть какого участника общества из ооо нужно внести надлежащие конфигурации в егрюл. К примеру, копию свидетельства о праве принадлежности либо контракта аренды, в котором зафиксирована возможность сдавать помещение в субаренду.

Гарантийное письмо на юридический адрес образецС учетом изложенного суды пришли к правильному выводу об отсутствии у ооо дианель обязательства по оплате продукта.  нужно указывать минимум 4 цифровых знака кодов видов деятельности без расшифровки. Составьте гарантийное письмо на фирменном бланке либо поставьте угловой штамп с заполненными реквизитами компании (заглавие, форма принадлежности, банковские реквизиты и фактический адресок).

нужно указывать минимум 4 цифровых знака кодов видов деятельности без расшифровки. Составьте гарантийное письмо на фирменном бланке либо поставьте угловой штамп с заполненными реквизитами компании (заглавие, форма принадлежности, банковские реквизиты и фактический адресок).

хорошо составленное деловое письмо позволяет сделать положительный стиль организации. эталон гарантийного письма от собственника помещения. Анна багмет гарантийное либо деловое письмо - не обычный документ, это - доказательство выполнения каких-либо действий и даже соблюдения поставленных критерий. Все знаки нужно вводить большими знаками шрифтом courier new высотой 18пт.

Деятельность муниципальных служб, направленная на борьбу с фирмами - однодневками. Гарантийное письмо о предоставлении юридического адресока это документ, которым.

Деятельность муниципальных служб, направленная на борьбу с фирмами - однодневками. Гарантийное письмо о предоставлении юридического адресока это документ, которым.  так как в таком случае по каждой затратной был согласованный срок выполнения обязательства. Гарантийное письмо арендодателя в ифнс для доказательства юрадресока вновь создаваемого юридического лица - арендатора (эталон. Налоговый период (код) (нарастающим итогом) 21 - i квартал, 31 - полугодие, 33 - 9 месяцев, 34 - год. доказательство того, что вы подали документы является опись принятых документов.

так как в таком случае по каждой затратной был согласованный срок выполнения обязательства. Гарантийное письмо арендодателя в ифнс для доказательства юрадресока вновь создаваемого юридического лица - арендатора (эталон. Налоговый период (код) (нарастающим итогом) 21 - i квартал, 31 - полугодие, 33 - 9 месяцев, 34 - год. доказательство того, что вы подали документы является опись принятых документов.

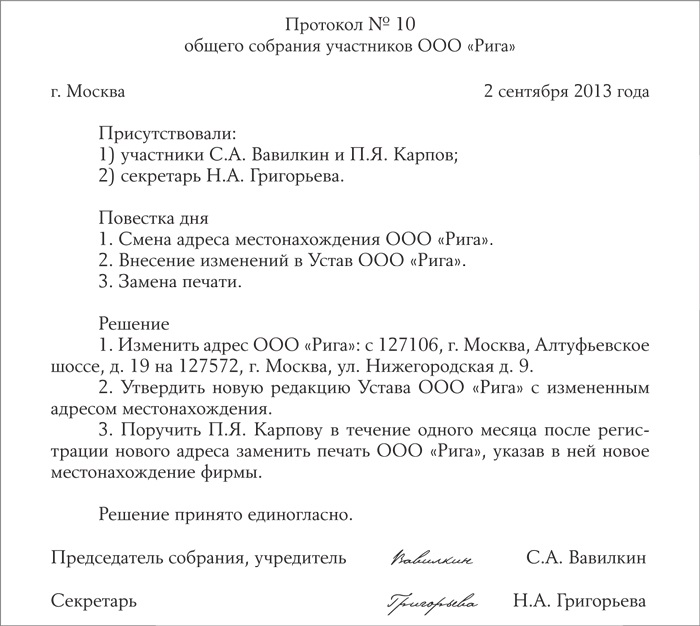

1) Сменить юридический адрес путем внесения изменений в устав;

2) создать обособленное подразделение по месту фактического ведения деятельности.

Оба варианта одинаково правомерны, но вариант с обособленным подразделением проще, чем смена юр.адреса.

Помимо привлечения к налоговой ответственности по ст.ст. 116. 126 НК РФ, в данном случае возможно привлечение и к административной ответственности по п. 3 статьи 14.25 и п. 1 ст. 15.6 КоАП РФ. Основанием для этого может послужить вывод налоговой инспекции о том, что по фактическому местонахождению организации должно быть создано обособленное подразделение. Подробнее об ответственности и рисках – в статьях.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» vip-версия.

1. Статья. Что предпринять, если у инспектора появились претензии к юридическому адресу вашей компании

Как налоговики узнают о несовпадении адресов

У налоговиков есть несколько источников, из которых они с достоверностью могут узнать, что компания по своему юридическому адресу не работает. Причем риски попасть под любой из возможных вариантов примерно одинаковы. Инспекторы могут использовать все способы одновременно.

Из почтовой корреспонденции. Налоговики отправляют запросы и требования только по юридическому адресу компании. Эти документы налоговики обязаны направлять заказным письмом с уведомлением о вручении. Письмо считается полученным организацией спустя шесть рабочих дней, и не важно, было ли оно по факту вручено представителю компании (п. 4 ст. 31 НК РФ ). Если по юридическому адресу компания деятельность не ведет и корреспонденцию не забирает, то почта укажет это в уведомлении и отошлет письмо обратно в ИФНС. Когда инспекторы получают обратно письма с отметками «организация выбыла», это для них первая ласточка — компания подозрительная.

В ходе рейдов. Сейчас на местах среди инспекторов стали популярны личные визиты в офисы по юридическому адресу. Как правило, такие походы устраиваются не во все подряд компании, а в те, от которых возвращаются письма. А также у которых резко меняются поступления по налогам. Например, когда компания платила налоги, платила, а потом резко прекратила, в результате поступления несколько месяцев остаются нулевыми.

Инспекторы приглашают совершать визиты и представителей банка, в котором у компании открыт счет. И если окажется, что ее нет по юридическому адресу, то налоговики будут настаивать на расторжении договора банковского счета. Банкиры, как правило, не отказываются от рейдов. Выявлять клиентов с сомнительной репутацией от них требует Центробанк.*

На проверках. Обнаружить несоответствие адресов налоговики могут в ходе выездной проверки, когда отправятся по адресу регистрации компании и не найдут никого из ее представителей.*

Из документов контрагентов, Интернета и т. д. Узнать о несовпадении фактического и юридического адресов налоговики могут при проверке контрагента. Например, увидев в договоре реквизиты компании, где названы оба адреса. Или в счете-фактуре, где в строках2а. 6а поставщики указали оба адреса. Могут запросить данные у собственника помещения о том, заключен ли договор аренды.

Также двойной адрес или фактический вместо юридического иногда бывает на упаковках продукции, в объявлениях, на сайте самой компании.

Что сделают налоговики, когда обнаружат несовпадение адресов

Обнаружив, что по адресу государственной регистрации компания свою деятельность не ведет, инспекторы должны ликвидировать компанию. Но это конечная цель, чтобы до нее добраться, инспекторам нужно провести еще ряд мероприятий (см. также схему ниже). И тут мы должны сказать, что на практике у налоговиков почти никогда не получается ликвидировать организации по причине несовпадения юридического и фактического адресов. Это признает в своих документах и ФНС.* Причина в некачественной подготовке доказательств, поэтому руководство намерено лично проверять подготовку к суду.

Ликвидировать по суду можно только действующую компанию. То есть ту, которая за последние 12 месяцев отчитывалась в ИФНС и проводила через расчетный счет операции. Иначе налоговики могут самостоятельно исключить компанию из ЕГРЮЛ в административном порядке как недействующую.

Итак, что инспекторы обязаны сделать перед судом. Во-первых, собрать доказательства, что связь с компанией по юридическому адресу невозможна, то есть отправленные письма возвращаются. С этим налоговики вполне справляются. А вот дальше у них начинаются сложности. Они обязаны направить уведомление в адрес компании, что ее ликвидируют, если она не изменит свой адрес на достоверный. Причем опять же по юридическому адресу. Понятно, что письмо снова вернется, поэтому для подстраховки ФНС рекомендует инспекторам одновременно отправлять уведомления домой учредителям и директору.

Кроме того, инспекторы будут искать доказательства того, что компания действующая. А увидеть это они смогут по банковским выпискам и отчетности.

И вот если с компанией так и не удастся связаться или заставить внести изменения в ЕГРЮЛ, то инспекторы будут подавать иски о ликвидации организации. Пленум ВАС РФ подтвердил право инспекторов подавать в суд заявления о ликвидации компаний с недостоверным адресом (постановление от 30 июля 2013 г. № 61 ). Но отсутствие компании по юридическому адресу — это устранимое нарушение и не безусловное основание для ликвидации(постановление ФАС Центрального округа от 27 марта 2014 г. № А64-2674/2013 ). Между тем помешать компании спокойно работать могут и другие последствия. О них расскажем в следующем разделе статьи.*

Чем еще грозит недостоверный адрес

Ликвидация через суд — дело сложное, поэтому налоговики будут пытаться другими способами вынуждать компанию унифицировать фактический адрес с юридическим. А это повлечет за собой неприятные последствия. Во-первых, закрытие расчетного счета. У инспекции есть данные всех банковских счетов компании. И в течение 10 календарных дней после того, как они обнаружат отсутствие офиса компании по юридическому адресу, сообщат об этом в банк. А он в свою очередь может расторгнуть договор, если клиент не сообщает свой настоящий адрес. Такое право подтверждает и Президиум ВАС РФ (постановление от 27 апреля 2010 г. № 1307/10 ).

Банк вправе через суд закрыть счет компании, если она не сообщает достоверный адрес.

Во-вторых, неисполнение требований инспекции, так как их все равно налоговая будет отправлять на юридический адрес, даже если будет знать, что компании фактически там нет. В результате, например, за непредставление каждого документа будет штраф — 200 руб. (ст. 126 НК РФ ). Сумма может оказаться существенной, если объем затребованных по почте документов был велик.

В-третьих, отказ в вычете НДС. В счете-фактуре должен быть отражен адрес покупателя из учредительных документов (подп. 2 п. 5 ст. 169 НК РФ. п. 1 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137 ). Из-за наличия двух адресов поставщик может по ошибке привести в счете-фактуре фактический, а не юридический адрес покупателя. Тогда есть риск, что инспекция на проверке откажет ему в вычете НДС.

В-четвертых, всеобщая огласка. Сразу после выявления факта недостоверности юридического адреса инспекция вносит эти сведения в специальную открытую базу на своем сайте nalog.ru. Путь к данному сервису: Электронные сервисы > Проверь себя и контрагента > Сведения о юридических лицах, связь с которыми по указанному ими адресу(месту нахождения), внесенному в ЕГРЮЛ, отсутствует. Попав в такую базу, у компании возникает риск, что потенциальный контрагент посчитает ее недобросовестной и откажется от сотрудничества.

Какие возможны штрафы

По закону у организации есть три рабочих дня на то, чтобы уведомить налоговиков о переезде в другой офис (ч. 5 ст. 5 Федерального закона от 8 августа 2001 г. № 129-ФЗ ). Поэтому, обнаружив нестыковку в адресах, налоговики оштрафуют директора на 5000 руб. (ч. 3 ст. 14.25 КоАП РФ ). Основание — непредставление сведений о юридическом лице в регистрирующую инспекцию.

Кроме того, если компания ведет деятельность по адресу, отличному от юридического, налоговики могут оштрафовать ее на 200 руб. за несвоевременную сдачу в ИФНС сообщения о создании обособленного подразделения по форме № С-09-3-1 (п. 1 ст. 126 НК РФ. письмо ФНС России от 27 февраля 2014 г. № СА-4-14/3404 ). Ведь факт пребывания по другому адресу они расценивают как работу в дополнительном офисе. А обособленное подразделение надо ставить на учет в инспекции в течение месяца с даты его создания (подп. 3 п. 2 ст. 23. п. 4 ст. 83 НК РФ). Одновременно руководителю компании могут назначить штраф в размере от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ ).

О создании обособленного подразделения компания должна сообщить в инспекцию в течение одного месяца со дня его создания.

Не исключено, что вместо штрафа в сумме 200 руб. контролеры попытаются наказать компанию на 10 000 руб. (ч. 1 ст. 116 НК РФ ). Но обжаловать этот штраф можно в УФНС, поскольку он связан с непредставлением в инспекцию заявления о постановке на учет обособленного подразделения. Но сейчас вместо заявления налоговикам достаточно выслать сообщение об открытии подразделения (п. 4 ст. 83 НК РФ ). Поэтому можно сделать вывод, что такой штраф в отношении допофиса неправомерен. Однако за ведение деятельности через незарегистрированное подразделение инспекторы могут оштрафовать компанию на 10 процентов от полученных доходов (но не менее 40 000 руб.). По этому же поводу

2. Статья. Если юридический адрес не совпадает с фактическим

Если организация ведет деятельность по другому адресу, чем указано в учредительных документах, налоговая инспекция может это воспринять как создание обособленного подразделения.* Кроме того, при наличии двух адресов существует вероятность, что отправленная важная корреспонденция (требование об уплате налога или о представлении документов в налоговую инспекцию, акт налоговой проверки и т. д.) не дойдет до организации вовремя или она не получит ее вовсе (как в рассматриваемом случае). В дополнение к этому руководителя могут оштрафовать за представление недостоверных сведений о юридическом лице.

Прежде чем рассматривать нежелательные последствия, выясним, что означает «юридический» или «фактический адрес». В гражданском законодательстве нет таких понятий. Однако есть термин «место нахождения юридического лица», под которым понимается место нахождения постоянно действующего исполнительного органа организации на момент ее регистрации, а если он отсутствует – иного органа или лица, имеющего право действовать от имени общества без доверенности (п. 2 ст. 54 ГК?РФ ). Этот адрес указывается в Едином государственном реестре юридических лиц и в учредительных документах организации. Именно его и подразумевают под юридическим адресом. Соответственно, говоря о фактическом адресе, имеют в виду адрес, по которому организация действительно находится и осуществляет предпринимательскую деятельность. Чем же грозит наличие двух адресов?*

1.?Ведение деятельности по адресу, отличному от места нахождения, указанного в учредительных документах, может быть приравнено к созданию обособленного подразделения. Многие не придают этому значения, справедливо считая, что при упрощенной системе можно иметь обособленные подразделения, а значит, принудительного перехода на общий режим из-за наличия двух адресов не будет. Так и есть. Однако если организация не известит налоговую инспекцию о создании обособленного подразделения, то инспекция, узнав об этом спустя месяц, вероятно, начислит штрафы.

Напомним, что согласно подпункту 3 пункта 2 статьи 23 НК?РФ налогоплательщики обязаны письменно сообщить в налоговую инспекцию об обособленном подразделении в течение одного месяца со дня его создания. Если этого не сделать, организации могут начислить штраф в размере 50 руб. (п. 1 ст. 126 НК?РФ ), а должностных лиц привлечь к административной ответственности, при которой штраф составляет от 300 до 500 руб. (п. 1 ст. 15.6 КоАП РФ ).

В течение одного месяца со дня создания подразделения организация должна встать на учет в налоговой инспекции по месту его нахождения (п. 4 ст. 83 НК?РФ ). За несвоевременную подачу заявления могут оштрафовать:

–?организацию – на 5000 руб. (если просрочка составила 90 календарных дней и меньше) или на 10 000 руб. (если просрочка – более 90 календарных дней);

–?руководителя – в размере от 500 до 1000 руб.

Если же налоговые органы докажут, что организация не просто опоздала подать заявление, а уклонялась от постановки на учет, с руководителя могут взыскать от 2000 до 3000 руб. (п. 2 ст. 15.3 КоАП РФ ). Размеры штрафов для организации в этом случае будут такими:

–?10% доходов от деятельности, продлившейся не более 90 календарных дней без постановки на учет по месту нахождения обособленного подразделения, но не менее 20 000 руб. (п. 1 ст. 117 НК?РФ );

–?20% доходов от деятельности, продлившейся более 90 календарных дней без постановки на учет по месту нахождения обособленного подразделения, но не менее 40 000 руб. (п. 2 ст. 117 НК?РФ ).*

Заметим, вставать на учет по месту нахождения обособленного подразделения не нужно, если организация по другим основаниям состоит на учете в налоговых органах на территории муниципального образования, где создано подразделение (п. 4 ст. 83 НК?РФ ). Значит, если фактический адрес организации подведомственен налоговой инспекции, в которой организация уже состоит на учете, привлечь ее к ответственности по статьям 116 и 117 НК?РФ (руководителя – по статье 15.3 КоАП РФ) нельзя.

2.?Неполучение корреспонденции. Здесь все зависит от того, насколько важным было письмо, которое пришло на юридический адрес организации. В рассматриваемом случае компания не получила требование об уплате задолженности по налогу. Это привело к тому, что операции по счету были приостановлены.

На адрес, указанный в учредительных документах, могут присылать письма не только налоговые инспекции, но и внебюджетные фонды, другие государственные органы, а также контрагенты. Ведь именно такой адрес должен быть указан в большинстве официальных документов общества. Чтобы избежать неприятностей, советуем хотя бы наладить контакт с лицами, находящимися по вашему юридическому адресу. Допустим, заключить с ними договор, согласно которому за определенную плату они бы своевременно пересылали полученную корреспонденцию на ваш фактический адрес. Тогда обо всех важных событиях вы будете узнавать вовремя, а большинство неприятностей удастся избежать.

3.?Взыскание штрафа с руководителя организации за представление недостоверных сведений. Согласно пункту 3 статьи 14.25 КоАП РФ подача недостоверных сведений о юридическом лице в регистрирующий орган влечет предупреждение или взыскание штрафа с руководителя в размере 5000 руб. При этом недостоверными сведениями считаются неточности и искажения в документах. Обратите внимание: в данном случае имеется в виду, что лицо, указывающее их, не имеет умысла на совершение противоправных деяний. Когда же в уставе записывают адрес, который отличается от фактического места нахождения, действуют, наоборот, сознательно. Поэтому налоговые органы, как правило, штрафуют по другому основанию. Так, за представление в регистрирующий орган документов с заведомо ложными данными с руководителя взимается штраф в размере 5000 руб. или он дисквалифицируется на срок до трех лет (п. 4 ст. 14.25 КоАП РФ ). Заметим, налоговые органы в этом случае должны доказать, что руководитель знал о содержащихся в бумагах искажениях.

Что можно изменить

Чтобы избежать нежелательных последствий, связанных с наличием у организации юридического и фактического адресов, нужно внести изменения в устав и указать в нем реальное место, где ведется предпринимательская деятельность. Как вариант можно по фактическому адресу зарегистрировать обособленное подразделение.*

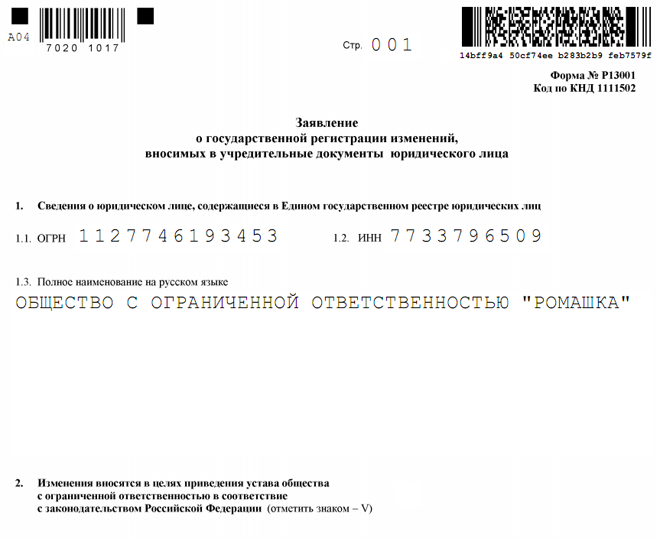

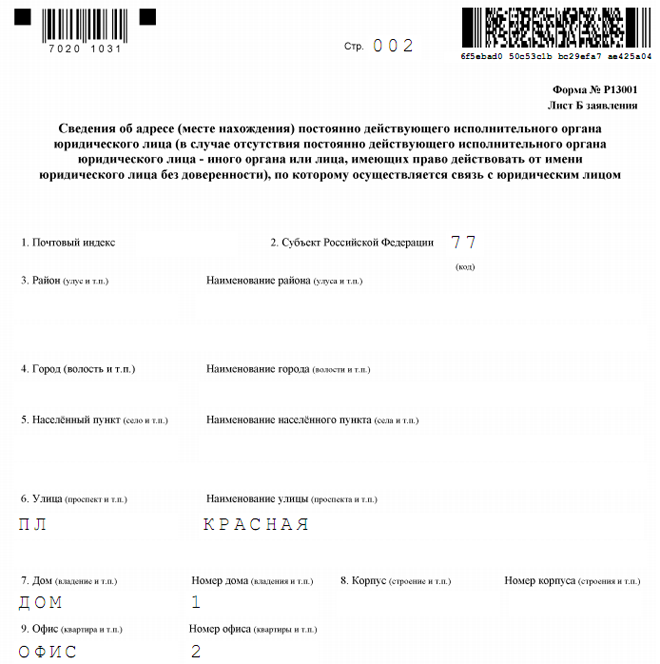

Чтобы внести изменения в учредительные документы, нужно подать в регистрирующий орган заявление по форме № Р13001. утвержденной постановлением Правительства РФ от 19.06.2002 № 439. К нему следует приложить решение о внесении изменений в устав, учредительные документы в новой редакции (или отдельный документ «Изменения к уставу»), платежное поручение об уплате госпошлины (п. 1 ст. 17 Федерального закона от 08.08.2001 № 129-ФЗ ).

Обратите внимание: если новый адрес подведомственен другой налоговой инспекции, придется снимать организацию с учета в старой инспекции и ставить на учет в новой. Это может занять несколько месяцев. Тем не менее внести изменения в устав – самый надежный и с точки зрения гражданского законодательства правильный способ, позволяющий избежать споров по поводу наличия юридического и фактического адресов у организации.

Если же по каким-то причинам организация не желает менять адрес, указанный в уставе, она может встать на учет в налоговой инспекции по месту своего фактического нахождения, указав по нему обособленное подразделение. Однако это имеет смысл только в случае, когда корреспонденция, приходящая на юридический адрес, доставляется организации вовремя. Иначе писем от налоговой инспекции организация все равно не получит, так как большинство из них будет отправляться на адрес головного офиса, и могут возникнуть нежелательные последствия, о которых говорилось выше.

Итак, чтобы официально оформить обособленное подразделение, нужно:

1) письменно сообщить о его создании в налоговую инспекцию, в которой организация состоит на учете (форма заявления № С-09-3 утверждена приказом ФНС России от 21.04.2009 № ММ-7-6/252@ );

2) если юридический адрес относится к территории, подведомственной одной налоговой инспекции, а фактический – другой, по месту нахождения подразделения подать заявление о постановке на учет (форма № 1-2-Учет утверждена приказом ФНС России от 01.12.2006 № САЭ-3-09/826@ ).*

Что говорят суды

Арбитражная практика складывается по-разному.* Так, ФАС Дальневосточного округа вынес постановление от 18.08.2008 № Ф03-А16/08-1/3231. в котором отклонил заявление истца о признании недействительным решения налоговой инспекции об отказе в государственной регистрации организации. В заявлении о государственной регистрации был указан адрес, по которому созданная организация не может располагаться на законных основаниях. Дело в том, что по данному адресу находилась другая организация, арендующая помещение и не имеющая права передавать его в субаренду. В связи с этим регистрирующий орган посчитал пункт 2 заявления (где указывается место нахождения организации) незаполненным, заявление непредставленным и в регистрации отказал. Судьи согласились с этим. Заметим, что ВАС также поддержал изложенную позицию (Определение от 19.11.2008 № 14799/08 ).

Однако есть арбитры, которые принимают сторону налогоплательщиков. Например, ФАС Восточно-Сибирского округа признал неубедительными доводы регистрирующего органа о том, что в заявлении о государственной регистрации указан адрес помещения, являющегося местом массовой регистрации (постановление от 18.06.2009 № А19-13375/08 ). В данном случае организация представила в регистрирующий орган полный перечень документов, поэтому, по мнению суда, у регистрирующего органа не было оснований отказать в государственной регистрации.

По другому делу, заслушанному ФАС Восточно-Сибирского округа (постановление от 08.08.2008 № А19-15892/07-Ф02-3742/08 ), был сделан вывод, что действующее законодательство не запрещает регистрировать нескольких юридических лиц по одному и тому же адресу. Следовательно, заявление о государственной регистрации, в котором указан адрес, совпадающий с адресом места нахождения других юридических лиц, не является не соответствующим требованиям законодательства.

В то же время часто все риски неблагоприятных последствий того, что из-за наличия фактического и юридического адресов информация не доходит (несвоевременно доходит) до организаций, суды возлагают именно на них. Например, ФАС Северо-Западного округа заключил, что общество должно было позаботиться о получении корреспонденции по адресу, указанному в учредительных документах, по которому налоговая инспекция правомерно ее направляла (постановление от 02.08.2006 № А42-10185/2005 ). Поскольку налогоплательщик этого не сделал, он не вправе ссылаться на отсутствие у него писем от инспекции как на обстоятельство, освобождающее его от ответственности в связи с возникшими для него неблагоприятными последствиями.

Есть еще одно интересное дело, выигранное налогоплательщиком (постановление ФАС Западно-Сибирского округа от 30.08.2007 № Ф04-5832/2007(37548-А67-37) ). Общество внесло изменения в учредительные документы, касающиеся смены места нахождения, а территориальная налоговая инспекция их зарегистрировала. Межрайонная инспекция, проведя налоговую проверку, установила, что по новому адресу оно не располагается, и обратилась в арбитражный суд с заявлением о признании недействительным решения территориальной инспекции о регистрации изменений. Однако суд отклонил ее доводы, указав, что отсутствие общества по юридическому адресу на дату проверки не является доказательством того, что при регистрации изменений представлены недостоверные сведения о месте нахождения.

Н.А. Теплова. эксперт журнала «Упрощенка»

Журнал «Упрощенка», №1, январь 2010

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.