Категория: Бланки/Образцы

"Бюджетные учреждения здравоохранения:

бухгалтерский учет и налогообложение", 2006, N 1

УЧЕТ ПРОДУКТОВ ПИТАНИЯ В УЧРЕЖДЕНИЯХ ЗДРАВООХРАНЕНИЯПрактически каждое учреждение здравоохранения, за исключением, наверное, поликлиник, заботится об организации питания для находящихся на лечении больных. Для этих целей учреждения здравоохранения оборудованы пищеблоком. Согласно п. 23 Правил оказания услуг общественного питания, утвержденных Постановлением Правительства РФ от 15.08.1997 N 1036, к производству продукции общественного питания и обслуживанию потребителей допускаются работники, прошедшие специальную подготовку, аттестацию и медицинские осмотры.

В данной статье мы рассмотрим операции по поступлению и списанию продуктов питания в учреждениях здравоохранения и организацию контроля за их сохранностью.

Размещение заказов на поставку продуктов питанияПоставка продуктов питания в учреждения здравоохранения осуществляется посредством заключения с их поставщиками договоров. Порядок заключения договоров зависит от суммы поставки. Так, если сумма поставки по договору превышает установленный ЦБ РФ предельный размер расчетов наличными деньгами в РФ между юридическими лицами по одной сделке, то учреждению здравоохранения следует заключить договор в порядке, регламентируемом Федеральным законом N 94-ФЗ <*>. Заметим, что согласно Указанию ЦБ РФ от 14.11.2001 N 1050-У "Об установлении предельного размера расчетов наличными деньгами в РФ между юридическими лицами по одной сделке" предельный размер расчетов наличными деньгами между юридическими лицами по одной сделке в РФ составляет 60000 руб.

<*> Федеральный закон от 21.07.2005 N 94-ФЗ "О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд".

В соответствии со ст. 10 Федерального закона N 94-ФЗ размещение государственного заказа (заключение государственного или муниципального контракта на поставку товаров) может осуществляться:

- путем проведения торгов в форме конкурса, аукциона, в том числе аукциона в электронной форме;

- без проведения торгов (методом запроса котировок, у единственного поставщика (исполнителя, подрядчика), на товарных биржах).

Обратите внимание: учреждение здравоохранения (получатель бюджетных средств) вправе размещать государственный заказ, если оно уполномочено на это органом государственной власти РФ, субъекта РФ или органом государственной власти местного самоуправления (ст. 4 Федерального закона N 94-ФЗ). В случае если учреждение здравоохранения не уполномочено размещать заказы, договор на поставку продуктов питания заключается вышестоящей организацией, и поставка продуктов питания в учреждение здравоохранения осуществляется в порядке централизованного снабжения. Организовать поставку продуктов питания в порядке централизованного снабжения можно, если вышестоящая организация и учреждение находятся в одном регионе. Если они расположены в разных регионах, то размещение заказов на поставку продуктов питания связано с определенными сложностями. Поэтому на практике учреждения самостоятельно обеспечивают пищеблоки продуктами питания. В этом случае можно порекомендовать при заключении договоров с поставщиками соблюдать предельный размер сделки, который не должен превышать 60000 руб.

Учет продуктов питания в учреждении здравоохраненияПосле того как продукты питания поступили в учреждение здравоохранения, оно обязано обеспечить их учет и сохранность. Документами, регламентирующими порядок организации учета продуктов питания, являются:

- Приказ Минздрава СССР N 530 <*> (далее - Приказ N 530);

- Инструкция по бюджетному учету N 70н (далее - Инструкция N 70н);

- Приказ Минздрава России N 330 <**> и др.

<*> Приказ Минздрава СССР от 05.05.1983 N 530 "Об утверждении Инструкции по учету продуктов питания в лечебно-профилактических и других учреждениях здравоохранения, состоящих на государственном бюджете СССР".

<**> Приказ Минздрава России от 05.08.2003 N 330 "О мерах по совершенствованию лечебного питания в лечебно-профилактических учреждениях РФ".

Выделим основные моменты организации учета и обеспечения сохранности продуктов питания в учреждениях здравоохранения.

1. Соблюдение установленных правил оформления приемки и отпуска продуктов питания.

2. Контроль целевого использования средств, выделяемых на питание.

3. Своевременное отражение в бухгалтерском учете операций, связанных с движением продуктов питания.

4. Контроль за сохранностью продуктов питания.

Поступление продуктов питания на склад (в кладовую)При поступлении продуктов питания на склад полную материальную ответственность за прием, хранение и отпуск продуктов питания несет заведующий складом (кладовщик). Продукты питания необходимо хранить в специально оборудованных и приспособленных продуктовых складах (кладовых), овощехранилищах, обеспечивающих все условия для полной их сохранности, соблюдение санитарных норм и правил. Склады должны быть оснащены необходимыми весовыми приборами, мерной тарой, холодильными установками.

Во время приемки продуктов питания на склад учреждения производится проверка фактического соответствия ассортимента, количества и качества продуктов указанным в сопроводительном документе (накладной, акте и др.). Если при приемке продуктов питания обнаружены расхождения, то приемка приостанавливается и продолжается уже в присутствии комиссии, назначенной руководителем учреждения. По выявленным расхождениям составляется Акт о приемке материалов (ф. 0315004) в двух экземплярах: один экземпляр служит для принятия на учет продуктов питания, а второй - для направления претензионного письма поставщику (п. 12 Приказа N 530).

Получение продуктов питания оформляется распиской материально-ответственного лица в документах поставщика (товарной накладной). При централизованной доставке продуктов питания их приемку подтверждает не только расписка материально-ответственного лица в сопроводительном документе поставщика, но и штамп (печать) учреждения здравоохранения.

Товарная накладная с подписью материально-ответственного лица (кладовщика) является основанием для принятия к учету поступивших в учреждение продуктов питания. Товарная накладная поступает от материально-ответственного лица в бухгалтерию учреждения здравоохранения, после того как материально-ответственное лицо отразит все поступившие согласно товарной накладной продукты питания в Книге учета материальных ценностей (ф. 0504042). В ней ведется учет продуктов питания на складе путем отражения их поступления, расхода и вывода остатков по наименованиям, сортам в количественном выражении. На каждое наименование продукта питания открывается отдельная страница Книги.

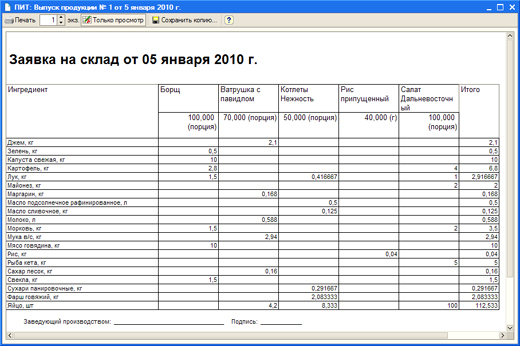

Выдача продуктов питания со склада (из кладовой) на пищеблокОтпуск продуктов питания со склада (из кладовой) на пищеблок производится через шеф-повара (повара) на основании Меню-требования на выдачу продуктов питания (ф. 0504202) (далее - Меню-требование), которое составляется ежедневно в соответствии с нормами раскладки продуктов питания и данными о количестве довольствующихся лиц. Меню-требование, заверенное установленными подписями лиц, ответственных за получение, выдачу и использование продуктов питания, утверждается руководителем учреждения и передается в бухгалтерию в сроки, установленные графиком. Сведения из Меню-требования после проверки заносятся в ежемесячную накопительную ведомость по расходу продуктов питания. Согласно п. 19 Приказа N 530 Меню-требование составляется на основании сведений о наличии больных по состоянию на 9 часов утра текущего дня. Практически в учреждениях здравоохранения Меню-требование составляется накануне, а данные о количестве довольствующихся лиц собираются на определенное приказом руководителя время, например на 15 часов текущего дня.

Необходимо отметить, что в случае изменения количества больных по сравнению с данными на начало дня, указанными в Меню-требовании, свыше трех человек диетсестра пищеблока составляет расчет изменения потребности в продуктах питания. При увеличении потребности в продуктах питания на склад выписывается Требование-накладная (ф. 0315006), а при уменьшении потребности в продуктах питания излишки сдаются на склад согласно Требованию-накладной этой же формы с пометкой "Возврат".

Меню-требование и Требование-накладная прилагаются к реестру сдачи документов (расходов) и сдаются в бухгалтерию. Сотрудники бухгалтерии систематически проверяют полноту и правильность записей прихода и расхода продуктов питания в Книге учета материальных ценностей (ф. 0504042), заверяя их своей подписью (п. 17 Приказа N 530).

За продукты питания, находящиеся в пищеблоке, материальную ответственность несет заведующий производством или шеф-повар, а при отсутствии их в штате - повар, с которым заключается договор о материальной ответственности.

Контроль за использованием средств на питание сводится к проверке соответствия дневной стоимости питания больного утвержденным нормам.

Бухгалтерский учет продуктов питанияУчет материальных запасов в форме сырья и материалов, предназначенных для использования в процессе деятельности учреждения, в соответствии с Инструкцией N 70н, ведется на синтетическом счете 0 105 00 000 "Материальные запасы". Пунктом 50 Инструкции N 70н установлено, что материальные запасы принимаются к бухгалтерскому учету по фактической стоимости. В свою очередь, фактическая стоимость продуктов питания включает в себя суммы:

- уплачиваемые в соответствии с договором поставщику (продавцу), в том числе НДС (кроме их приобретения за счет средств от предпринимательской деятельности и иной приносящей доход);

- уплачиваемые организациям за информационные и консультационные услуги, связанные с их приобретением;

- вознаграждения, уплачиваемые посреднической организации;

- уплачиваемые за заготовку и доставку их до места использования, включая страхование доставки;

- уплачиваемые за доведение материальных запасов до состояния, в котором они пригодны к использованию, а также иные платежи, непосредственно связанные с их приобретением.

Обратите внимание: расходы по доставке материальных запасов включаются в их первоначальную стоимость, а не учитываются отдельно.

К счету 0 105 00 000 "Материальные запасы" для учета продуктов питания введен аналитический счет 0 105 02 000 "Продукты питания". Аналитический учет продуктов питания ведется в Оборотной ведомости по нефинансовым активам (ф. 0504035), записи в которую вносятся на основании данных Накопительной ведомости по приходу продуктов питания (ф. 0504037) и Накопительной ведомости по расходу продуктов питания (ф. 0504038). Ежемесячно в Оборотной ведомости по нефинансовым активам подсчитываются обороты и выводятся остатки на конец месяца.

Обратите внимание: данные формы регистров бюджетного учета утверждены Приказом Минфина России N 123н <*> и введены в действие с 01.01.2006.

<*> Приказ Минфина России от 23.09.2005 N 123н "Об утверждении форм регистров бюджетного учета".

Как уже было отмечено выше, поступление продуктов питания производится на основании товарных накладных (счетов-фактур) и прочих документов. При принятии к учету предъявленных счетов-фактур с выделенной в них суммой НДС необходимо решить, при осуществлении какой деятельности будут использоваться продукты питания. Если деятельность учреждения не связана с оказанием платных услуг, облагаемых НДС, то согласно пп. 1 п. 2 ст. 170 НК РФ сумма НДС включается в стоимость продуктов питания.

Согласно пп. 5 п. 2 ст. 149 НК РФ учреждения здравоохранения пользуются льготой (освобождаются от уплаты) по НДС в отношении реализации продуктов питания, непосредственно произведенных студенческими и школьными столовыми, столовыми других учебных заведений, столовыми медицинских организаций, детских дошкольных учреждений и реализуемых ими в указанных учреждениях. Причем указанной льготой могут воспользоваться столовые учреждений здравоохранения в случае полного или частичного финансирования этих организаций из бюджета или из средств фонда обязательного медицинского страхования.

Отсюда следует, что если изготовление блюд в пищеблоках учреждений здравоохранения полностью или частично финансируется из бюджета, а также за счет средств фонда обязательного медицинского страхования, то НДС в этом случае не выделяется и включается в стоимость продуктов питания.

Рассмотрим порядок учета продуктов питания в учреждениях здравоохранения на примере.

Пример 1. Для столовой института травматологии было получено:

- от поставщика N 1 согласно накладной и счету-фактуре продукт А на сумму 3540 руб. (в том числе НДС - 540 руб.) в количестве 100 кг по цене 35,4 руб. за кг. Стоимость услуги по доставке составила 177 руб. (в том числе НДС - 27 руб.);

- от поставщика N 2 согласно накладной продукт Б на сумму 240 руб. в количестве 40 кг по цене 6 руб. за кг;

- от поставщика N 1 согласно накладной и счету-фактуре продукт А на сумму 2880 руб. (в том числе НДС - 439,32 руб.). в количестве 80 кг по цене 36 руб. за кг. Услуги по доставке составили 118 руб. в том числе НДС - 18 руб. Приобретение продуктов питания осуществляется за счет средств бюджета.

Кладовщица продовольственного склада, материально-ответственное лицо Петрова И.И. поступление продуктов отразила в Книге учета материальных ценностей по наименованию и количеству.

Бухгалтер отразит в бухгалтерском учете поступление продуктов и оказание услуг по доставке продуктов питания следующими проводками.

Если в накладной указано несколько наименований продуктов питания, то услуги по их доставке распределяются пропорционально суммовой стоимости этих продуктов к их общей стоимости.

Как видно из примера, стоимость продукта А увеличилась на расходы по его доставке. Согласно условиям примера бюджетное учреждение здравоохранения в Накопительной ведомости по приходу продуктов питания должно отразить за ноябрь поступление:

- продукта А - 100 кг на сумму 3717 руб. и 80 кг на сумму 2998 руб. итого 180 кг на сумму 6715 руб. Средняя фактическая цена продукта А равна 37,3 руб. (6715 руб./150 кг).

- продукта Б - 40 кг на сумму 240 руб.

Операции по передаче продуктов питания в производство отражаются в регистрах аналитического учета продуктов питания путем изменения материально-ответственного лица на основании Меню-требования. Причем отпуск продуктов питания осуществляется ежедневно. Списание их производится на основании п. 56 Инструкции N 70н по средней фактической стоимости.

Таким образом, в момент отпуска продуктов питания в производство материальная ответственность переходит от одного лица к другому. Рассмотрим это на примере, используя условия предыдущего примера.

Пример 2. На основании Меню-требования для приготовления блюд со склада (м. о. л. Петрова И.И.) в производство (м. о. л. Сидоров А.А.) был выдан продукт А в количестве 50 кг по средней фактической стоимости 37,3 руб. (расчет фактической стоимости приведен выше) на сумму 1865 руб.

Данная операция будет отражена в аналитических регистрах бухгалтерского учета следующим образом.

Контроль за сохранностью продуктов питанияВ целях сохранности продуктов питания проводятся ревизии на складах и в пищеблоках. Порядок проведения инвентаризации регламентирован Методическими указаниями по инвентаризации имущества и финансовых обязательств <*> (далее - Методические указания). График проведения инвентаризации утверждается руководителем организации, в котором указываются перечень объектов, подлежащих инвентаризации, и дата ее проведения. Исключение составляет обязательная инвентаризация, которая проводится:

<*> Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Минфина России от 13.06.1995 N 49.

- при смене материально-ответственных лиц;

- при выявлении фактов хищения;

- перед составлением годового отчета;

- в случае стихийных бедствий;

- при изменении в установленном порядке розничных цен на продукты питания.

Согласно приказу руководителя организации для проведения инвентаризации назначается комиссия, председателем которой может быть или руководитель учреждения, или его заместитель. Членами инвентаризационной комиссии могут быть представители администрации учреждения, работники бухгалтерской службы и другие специалисты.

Необходимо иметь в виду, что отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания ее результатов недействительными (пп. 2.3. п. 2 Методических указаний).

Рабочая инвентаризационная комиссия перед проверкой фактического наличия продуктов пломбирует подсобные помещения, подвалы и другие места хранения ценностей, имеющие отдельные входы и выходы, проверяет исправность всех весов и измерительных приборов и соблюдение установленных сроков их клеймения. Весы проверяются на устойчивость, чувствительность и точность взвешивания.

Материально-ответственные лица представляют отчеты о движении продуктов питания. Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к их отчетам, с указанием "До инвентаризации на. (дата)", которое служит бухгалтерии основанием для определения остатков продуктов питания к началу инвентаризации по учетным данным. Рабочие комиссии пересчитывают, взвешивают, обмеривают и описывают имущество, фактически имеющееся у организации.

В ходе инвентаризации комиссией может быть выявлено несоответствие фактического наличия продуктов питания с данными бухгалтерского учета, то есть обнаружены излишки или недостача продуктов питания.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

- излишки приходуются по рыночной стоимости на дату проведения инвентаризации (п. 58 Инструкции N 70н);

- недостача или его порча в пределах норм естественной убыли относится на расходы по операциям с активами (п. 60 Инструкции N 70н), а сверх норм за счет виновных лиц или на доходы от реализации активов (п. 163 Инструкции N 70н).

Обратите внимание на порядок учета недостач продуктов питания в пределах норм естественной убыли.

Естественная убыль продуктов питания - это потеря (уменьшение массы продуктов при сохранении их качества в пределах требований (норм), устанавливаемых нормативными правовыми актами), которая является следствием естественного изменения их биологических и (или) физико-химических свойств.

Нормы естественной убыли, применяющиеся при хранении продуктов питания, являются допустимой величиной безвозвратных потерь (естественной убыли), которую следует определять за период хранения продуктов путем сравнения их массы с массой, в которой они фактически приняты на хранение.

Норма естественной убыли, применяющаяся при транспортировке продуктов питания, также является допустимой величиной безвозвратных потерь (естественной убыли), которую следует определять путем сопоставления массы продуктов питания, указанной отправителем (изготовителем) в сопроводительном документе, с их массой, фактически принятой получателем.

Убыль продуктов питания в пределах установленных норм определяется после зачета недостач излишками по пересортице. Если после зачета по пересортице, проведенного в установленном порядке, выявлена недостача продуктов питания, нормы естественной убыли должны применяться только по тому наименованию продукта, по которому установлена недостача. При отсутствии норм убыль рассматривается как недостача сверх норм.

Следует учесть, что в бюджетных учреждениях взаимный зачет излишков и недостач, образовавшихся в результате пересортицы, можно проводить только по ценностям, приобретенным за счет одного и того же источника финансирования.

Несмотря на то что Приказом Минэкономразвития и торговли от 31.03.2003 N 95 утверждены Методические рекомендации по разработке норм естественной убыли, до сих пор новые нормы естественной убыли не разработаны. Поэтому мы считаем, что можно принять во внимание ст. 7 Федерального закона от 06.06.2005 N 58-ФЗ, которой установлено, что впредь до утверждения норм естественной убыли применяются нормы естественной убыли, утвержденные ранее соответствующими федеральными органами исполнительной власти.

Рассмотрим отражение в бухгалтерском учете операций по списанию сумм естественной убыли продуктов питания.

Пример 4. Учреждением здравоохранения в ходе проведения инвентаризации склада выявлена недостача при хранении мяса в количестве 0,5 кг. Согласно произведенному расчету с применением норм естественной убыли по указанному продукту данная недостача была перекрыта.

В бухгалтерском учете списание естественной убыли производится на сумму выявленной недостачи следующим образом.

Для справки: в примерах были приведены счета:

1 105 02 340 (440) "Увеличение (уменьшение) стоимости продуктов питания";

1 302 03 730 "Увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате транспортных услуг";

1 302 20 730 "Увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками по приобретению материальных запасов";

1 401 01 272 "Расходование материальных запасов".

Зам. главного редактора

Журнала "Бюджетные учреждения

образования: бухгалтерский учет

Подписано в печать

Ассоциация содействует в оказании услуги в продаже лесоматериалов: европоддоны куплю по выгодным ценам на постоянной основе. Лесопродукция отличного качества.

В отношении некоторых видов учреждений установлено требование обеспечения питанием (продуктами питания) отдельных категорий граждан. К таким учреждениям относятся школы, техникумы, лечебные медицинские учреждения и т.п. Одни учреждения заключают договоры на обеспечение питанием (продуктами питания) граждан со сторонними организациями, и те привозят уже готовую к употреблению пищу (продукты). В других же процесс приготовления пищи организован на площади самого учреждения и силами его штатных работников. В представленном материале поговорим об основных принципах учета продуктов питания, а также приведем ответы на некоторые вопросы наших читателей.

При учете продуктов питания учреждения обязаны руководствоваться нормами законодательства, в частности Федеральным законом от 02.01.2000 N 29-ФЗ "О качестве и безопасности пищевых продуктов" (далее - Закон N 29-ФЗ). В п. 2 ст. 3 данного Закона сказано, что не могут находиться в обороте пищевые продукты, материалы и изделия:

- которые имеют явные признаки недоброкачественности, не вызывающие сомнений у представителей органов государственного надзора при проверке таких продуктов;

- которые не соответствуют предоставленной информации и в отношении которых имеются обоснованные подозрения об их фальсификации;

- которые не имеют установленных сроков годности (для продуктов, в отношении которых срок годности является обязательным) или сроки годности которых истекли.

Для обеспечения качества и безопасности продуктов учреждения, осуществляющие деятельность по изготовлению и обороту продуктов питания, обязаны проводить мероприятия по выполнению требований нормативных документов к пищевым продуктам, условиям их изготовления, хранения, перевозок и реализации, а также осуществлять производственный контроль (ст. 4 Закона N 29-ФЗ).

Предназначенные для реализации пищевые продукты должны удовлетворять физиологические потребности человека в необходимых веществах и энергии, соответствовать обязательным требованиям нормативных документов к допустимому содержанию химических, биологических веществ, представляющих опасность для здоровья нынешнего и будущих поколений.

Учреждения, работающие с детьми, должны учитывать, что пищевая ценность продуктов детского питания должна соответствовать функциональному состоянию организма ребенка с учетом его возраста. Также продукты детского питания должны быть безопасными для здоровья ребенка (ст. 15 Закона N 29-ФЗ).

Работники, занятые на работах, которые связаны с изготовлением и оборотом пищевых продуктов и при выполнении которых осуществляются контакты с пищевыми продуктами, проходят обязательные предварительные (при поступлении на работу) и периодические медицинские осмотры в соответствии с законодательством РФ. К работам с пищевыми продуктами не допускаются лица с инфекционными заболеваниями и лица с подозрением на такие заболевания.

За нарушение качества и безопасности пищевых продуктов учреждения, осуществляющие деятельность по изготовлению и обороту продуктов, несут административную, уголовную и гражданско-правовую ответственность в соответствии с законодательством РФ (ст. 26.1 Закона N 29-ФЗ).

Недавно в редакцию журнала пришел вопрос следующего содержания. В учреждении проводилась плановая инвентаризация, в том числе инвентаризация продуктов питания. По ее итогам не были выявлены продукты питания с истекшим сроком годности. Главный бухгалтер подписал Инвентаризационную опись (Сличительную ведомость) (ф. 0504087), поскольку согласно приказу руководителя главный бухгалтер является членом инвентаризационной группы. После проведения инвентаризации увольняется работник продуктового склада. С учетом требований Приказа Минфина России N 49 <1> была проведена инвентаризация в связи со сменой материально ответственного лица. В ходе этой инвентаризации были выявлены продукты питания с истекшим сроком годности. Руководитель учреждения обвиняет главного бухгалтера в недостаточном контроле. Правомерны ли претензии руководителя учреждения?

<1> Приказ Минфина России от 13.06.1995 N 49 "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств".

Для ответа на вопрос обратимся к Квалификационному справочнику должностей руководителей, специалистов и других служащих, утвержденному Постановлением Минтруда России от 21.08.1998 N 37 (далее - Квалификационный справочник), который рекомендован для применения на предприятиях, в учреждениях и организациях различных отраслей экономики независимо от форм собственности и организационно-правовых форм. Из него следует, что к должностным обязанностям главного бухгалтера относится, в частности, организация работы по обеспечению порядка проведения инвентаризации и оценки имущества и обязательств, документальному подтверждению их наличия, состояния и оценки. Следовательно, претензии руководителя в отношении главного бухгалтера по причине недостаточного контроля с его стороны вполне правомерны и обоснованны.

Бухгалтерский и аналитический учет продуктов питания

На счете 105 02 "Продукты питания" учитываются следующие материальные объекты: продукты питания, продовольственные пайки, молочные смеси, лечебно-профилактическое питание и т.д. (п. 118 Инструкции N 157н <2>).

<2> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Для учета продуктов питания применяются следующие счета аналитического учета (п. 31 Инструкции N 174н <3>):

- 0 105 22 000 "Продукты питания - особо ценное движимое имущество учреждения";

- 0 105 32 000 "Продукты питания - иное движимое имущество учреждения".

<3> Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина России от 16.12.2010 N 174н.

Расходы на оплату договоров на приобретение (изготовление) продуктов питания производятся по статье 340 "Увеличение стоимости материальных запасов" (Указания о порядке применения бюджетной классификации Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов, утвержденные Приказом Минфина России от 21.12.2012 N 171н).

Аналитический учет продуктов питания ведется в Оборотной ведомости по нефинансовым активам (ф. 0504035) <4>. Записи в Оборотную ведомость по нефинансовым активам вносятся на основании данных Накопительной ведомости по приходу продуктов питания (ф. 0504037) и Накопительной ведомости по расходу продуктов питания (ф. 0504038).

<4> Приказ Минфина России от 15.12.2010 N 173н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению".

Для отпуска продуктов питания оформляется Меню-требование на выдачу продуктов питания (ф. 0504202) (далее - Меню-требование), которое составляется ежедневно в соответствии с нормами раскладки продуктов питания и данными о численности довольствующихся лиц. Далее Меню-требование, заверенное подписями лиц, ответственных за получение (выдачу, использование) продуктов питания, утверждается руководителем учреждения и передается в бухгалтерию в сроки, установленные учреждением в рамках учетной политики правилами документооборота и технологией обработки учетной информации.

Сведения из Меню-требования после проверки заносятся в ежемесячную Накопительную ведомость по расходу продуктов питания (ф. 0504038).

Списание продуктов питания производится на основании Акта о списании материальных запасов (ф. 0504230).

Ежемесячно в Оборотной ведомости по нефинансовым активам (ф. 0504035) (далее - Оборотная ведомость) подсчитываются обороты и выводятся остатки на конец месяца. Также учреждение вправе составлять Оборотную ведомость ежеквартально. По нашему мнению, данное условие необходимо предусмотреть при формировании учетной политики.

Для корректного учета продукты питания подлежат инвентаризации. Но мы не будем заострять внимание на этом вопросе, поскольку порядок проведения инвентаризации такой же, как и в случае с другими нефинансовыми активами.

Пример 1. ГБУЗ "Городская больница" за счет средств, полученных от оказания платных услуг для организации питания больных, получающих медицинскую помощь на хозрасчетной основе, произвела закупку следующих продуктов:

- картофеля (200 кг) на сумму 2640 руб. (в том числе НДС - 240 руб.);

- риса (10 кг) на сумму 1100 руб. (в том числе НДС - 100 руб.);

- сухофруктов (20 кг) на сумму 4720 руб. (в том числе НДС - 720 руб.).

В течение месяца было израсходовано:

- картофеля - 100 кг;

- сухофруктов - 15 кг.

Нормы естественной убыли продуктов питания

Для каждого вида продуктов питания установлены свои нормы естественной убыли. Именно ими следует руководствоваться при списании недостач того или иного продукта. Обратим внимание читателей на некоторые нормативные акты, регламентирующие данный вопрос. К ним относятся:

- Порядок утверждения норм естественной убыли при хранении и транспортировке материально-производственных запасов, утвержденный Постановлением Правительства РФ от 12.11.2002 N 814;

- Методические рекомендации по разработке норм естественной убыли, утвержденные Приказом Минэкономразвития России от 31.03.2003 N 95 (далее - Приказ N 95);

- Нормы естественной убыли продовольственных товаров в сфере торговли и общественного питания, утвержденные Приказом Минэкономразвития России от 07.09.2007 N 304 (далее - Приказ N 304).

Под естественной убылью товарно-материальных ценностей понимается потеря (уменьшение массы товара при сохранении его качества в пределах требований (норм), устанавливаемых нормативными правовыми актами), являющаяся следствием естественного изменения биологических и (или) физико-химических свойств товаров.

При хранении продуктов питания норма естественной убыли является допустимой величиной безвозвратных потерь (естественной убыли), которая определяется за время хранения товара путем сопоставления его массы с массой товара, фактически принятого на хранение.

При этом к нормам естественной убыли не относятся потери товарно-материальных ценностей при ремонте и (или) профилактике применяемого для хранения и транспортировки технологического оборудования, при внутрискладских операциях, а также все виды аварийных потерь (Приказ N 95).

Приведем некоторые Нормы естественной убыли свежих картофеля, овощей при их кратковременном хранении на складах в заготовительных пунктах. (Данная таблица представлена для районов, расположенных в первой климатической группе: Ханты-Мансийского автономного округа, Магаданской, Амурской областей, Хабаровского края.)

Приведем пример списания продуктов питания в пределах норм естественной убыли.

Пример 3. В январе школьная столовая за счет субсидий произвела закупку картофеля (1000 кг) на сумму 12 000 руб. по цене 12 руб/кг. В феврале в связи со сменой материально ответственного лица была проведена инвентаризация на складе и выявлена недостача картофеля в пределах Норм естественной убыли - 2 кг <5> (применяются зимние нормы естественной убыли). При этом расход картофеля за месяц составил 400 кг.

<5> В соответствии с Приложением 47 к Приказу N 304 норма естественной убыли для картофеля при кратковременном хранении зимой составляет 0,2%.

В бухгалтерском учете данные операции будут отражены следующим образом:

Поступил картофель от поставщика

Списан израсходованный картофель

за месяц - 400 кг

Списана недостача в пределах Норм

естественной убыли на основании

Акта о списании материальных запасов

Обратите внимание! При определении налоговой базы по налогу на прибыль данные расходы учитываться не будут, так как они были произведены за счет целевых поступлений (пп. 14 п. 1 ст. 251 НК РФ).

Актуальные вопросы учета продуктов питания

В редакцию журнала в последнее время часто приходят вопросы, касающиеся учета продуктов питания. Рассмотрим их.

Школьная столовая использует продовольственное сырье (муку, масло, яйца) при производстве продуктов и выпечки для реализации. Срок годности некоторых продуктов истек. Можно ли учесть в составе расходов при налогообложении прибыли стоимость непригодных для использования продуктов? Данный вопрос является спорным. НК РФ не содержит соответствующих разъяснений. В свою очередь, позиция Минфина по этому вопросу противоречива.

В Письме Минфина России от 10.09.2012 N 03-03-06/1/477 высказано следующее мнение: расходы в виде стоимости продовольственного сырья с истекшим сроком годности, а также расходы на утилизацию такого сырья могут быть учтены для целей налогообложения прибыли, при условии что обязанность налогоплательщика по уничтожению или утилизации конкретных категорий пищевых продуктов предусмотрена законодательством РФ. Также данные расходы должны быть документально подтверждены и произведены в рамках предпринимательской деятельности. Аналогичные высказывания содержатся в Письмах Минфина России от 15.09.2011 N 03-03-06/1/553, от 05.03.2011 N 03-03-06/1/121 и др.

В качестве примера из арбитражной практики, свидетельствующего о том, что данные расходы можно учесть, приведем Постановление ФАС УО от 24.08.2011 N Ф09-5075/11. В нем общество обратилось в арбитражный суд с заявлением о признании недействительным решения налоговой инспекции в следующей ситуации. Налоговый орган начислил налог на прибыль, пени, штраф, посчитав, что налогоплательщик неправомерно учел в составе расходов стоимость списанных пищевых продуктов с истекшим сроком годности, тем самым нарушив порядок их уничтожения. При уничтожении продукции и составлении актов о списании товаров не присутствовали представители контролирующих органов либо организации, ответственной за уничтожение непригодной к употреблению пищевой продукции, экспертиза некачественных продовольственных товаров не производилась, а значит, затраты на приобретение и дальнейшую ликвидацию указанной продукции не могут рассматриваться в рамках предпринимательской деятельности налогоплательщика.

Суд вынес решение в пользу истца, удовлетворив его требование, сославшись на то, что товары, срок годности которых впоследствии истек, приобретались налогоплательщиком для получения дохода, расходы на их приобретение являются обоснованными, факт уничтожения указанных товаров подтвержден.

Приведенное выше Постановление еще раз подтверждает тот факт, что столовая может учесть стоимость пришедших в негодность продуктов при расчете налога на прибыль, если данные расходы обоснованны и документально подтверждены. По нашему мнению, такие расходы учитываются в составе прочих расходов, связанных с производством и (или) реализацией (пп. 49 п. 1 ст. 264 НК РФ).

В то же время есть разъяснения Минфина, из которых следует, что в случае утилизации (списания) товаров с истекшим сроком годности затраты на их приобретение и дальнейшую ликвидацию нельзя рассматривать в рамках извлечения доходов от предпринимательской деятельности. Значит, эти затраты не учитываются в составе расходов (Письма Минфина России от 14.06.2011 N 03-03-06/1/342, от 21.07.2011 N 03-03-06/1/428, от 05.07.2011 N 03-03-06/1/397 и др.).

По нашему мнению, учитывать данные затраты при исчислении налога на прибыль не стоит, так как они не соответствуют требованиям ст. 252 НК РФ. Напомним, что одним из условий принятия затрат в состав расходов при исчислении налога на прибыль является использование этих расходов при осуществлении приносящей доход деятельности. В данном случае продукты питания были просто уничтожены. Хотя с учетом положительной арбитражной практики по рассматриваемому вопросу можно пойти на риск и попробовать доказать в суде, что налогооблагаемая база была уменьшена на сумму этих расходов правомерно.

Нужно ли включать стоимость транспортных услуг по доставке в общую стоимость продуктов питания? Суммы, уплачиваемые за заготовку и доставку материальных запасов до места их использования, включая страхование доставки (вместе - расходы на доставку), включаются в фактическую стоимость материальных запасов (п. 102 Инструкции N 157н). При этом, если в сопроводительном документе поставщика указано несколько наименований материальных запасов, расходы на их доставку (в рамках договора поставки) распределяются пропорционально стоимости каждого наименования материального запаса в их общей стоимости.

Таким образом, если доставка продуктов осуществляется поставщиком, учреждение может включить стоимость доставки в фактическую стоимость продуктов питания в момент формирования стоимости на счете 0 106 34 340 "Вложения в материальные запасы - иное движимое имущество учреждения".

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту: