Категория: Бланки/Образцы

Новости и аналитика Правовые консультации (практика) Бухгалтерский учет в бюджетной сфере В бюджетном учреждении проведен косметический ремонт фасада административного здания своими силами (без привлечения строительных организаций), на что приобретены следующие материальные запасы: краска фасадная, цемент, шпаклевка, уайт спирит, колер. Материалы приобретены за счет средств от приносящей доход деятельности. На какой счет оприходовать данные материальные ценности? Каковы бухгалтерские проводки по оприходованию и списанию указанных в вопросе материальных запасов?

В бюджетном учреждении проведен косметический ремонт фасада административного здания своими силами (без привлечения строительных организаций), на что приобретены следующие материальные запасы: краска фасадная, цемент, шпаклевка, уайт спирит, колер. Материалы приобретены за счет средств от приносящей доход деятельности.18 октября 2016

Рассмотрев вопрос, мы пришли к следующему выводу:

Указанные в вопросе материальные запасы (краска фасадная, цемент, шпаклевка, уайт спирит, колер) обоснованно могут быть отнесены должностными лицами учреждения к строительным материалам и, соответственно, учтены на счете 2 105 34 000.

Списание строительных материалов в случае проведения ремонта собственными силами учреждения, как правило, оформляется в два этапа:

1) выдача строительных материалов со склада ответственному лицу;

2) после документального подтверждения проведенного ремонта и возврата остатков строительных материалов на склад израсходованные материальные запасы списываются с учета.

Обоснование вывода:

1. В соответствии с п. 98 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н (далее - Инструкция N 157н), учет материальных ценностей в виде сырья, материалов, приобретенных (созданных) для использования (потребления) в процессе деятельности учреждения, (или) для изготовления иных нефинансовых активов, а также готовой продукции, произведенной учреждением и приобретенных для продажи товаров, осуществляется на балансовом счете 105 00 "Материальные запасы" в разрезе соответствующих аналитических счетов.

Специалисты финансового ведомства подчеркивают, что принятие решения об отнесении материальных запасов к соответствующей группе аналитического учета находится в компетенции субъекта учета (смотрите, в частности, письма Минфина России от 12.02.2016 N 02-07-10/803, от 10.09.2014 N 02-07-05/45503).

Согласно п. 118 Инструкции N 157н на счете 0 105 04 000 "Строительные материалы" учитываются все виды строительных материалов, в том числе силикатные материалы (цемент, песок, гравий, известь, камень, кирпич, черепица), химико-москательные (краска, олифа, толь и т.п.) и другие аналогичные материалы.

То есть все указанные в вопросе материальные запасы (краска фасадная, цемент, шпаклевка, уайт спирит, колер) обоснованно могут быть отнесены должностными лицами учреждения к строительным материалам и, соответственно, учтены на счете 2 105 04 000.

2. Для отражения факта поступления материальных запасов, в том числе при покупке, в организации госсектора оформляется Приходный ордер на приемку материальных ценностей (нефинансовых активов) (форма 0504207).

Как правило, выдача и списание строительных материалов в целях проведения ремонта собственными силами оформляются в госучреждениях в два этапа:

1) выдача строительных материалов со склада ответственному лицу. Первичным документом, подтверждающим данный факт хозяйственной жизни, может быть Требование-накладная (форма 0504204) либо Ведомость выдачи материальных ценностей на нужды учреждения (форма 0504210);

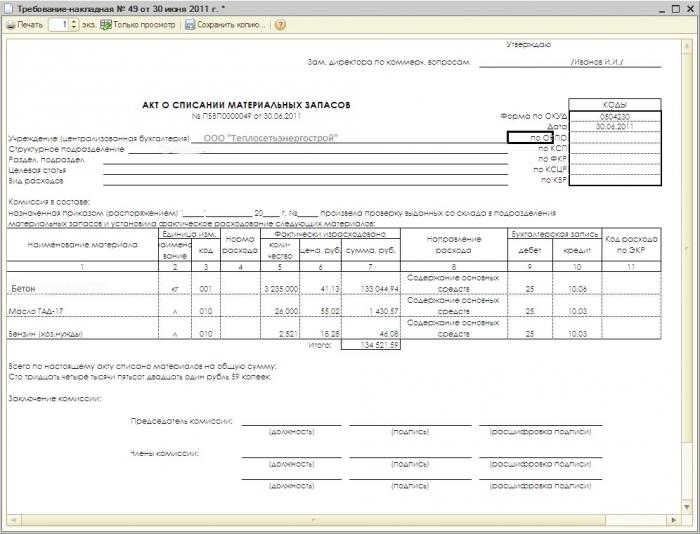

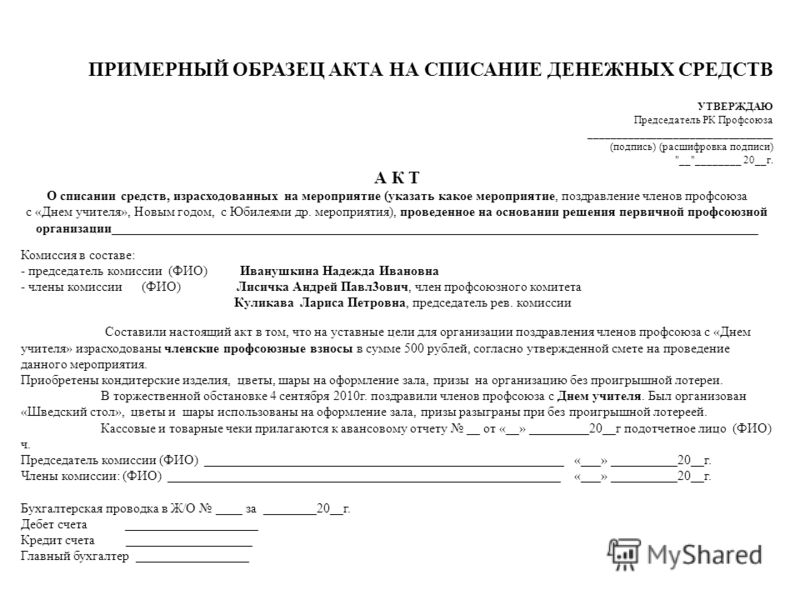

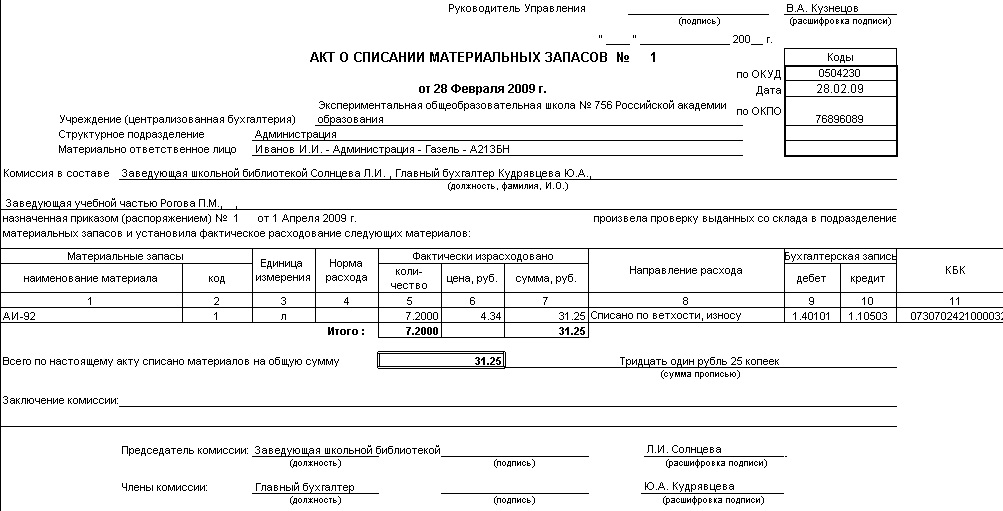

2) после документального подтверждения достижения целей, ради которых выдавались материальные запасы, и возврата их остатков на склад оформляется списание израсходованных строительных материалов. Отражение в учете данного факта хозяйственной жизни может осуществляться на основании Акта о списании материальных запасов (форма 0504230) и иных аналогичных документов.

Следует отметить, что конкретный порядок оформления выдачи и списания материальных запасов, а также используемые в отдельных ситуациях формы первичной учетной документации могут быть внесены в учетную политику госучреждения (в соответствии с п. 6 Инструкции N 157н).

Учитывая изложенное, а также положения п.п. 34, 35, 37 Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16.12.2010 N 174н (далее - Инструкция N 174н), указанная в вопросе хозяйственная ситуация оформляется следующими бухгалтерскими записями:

1) Дебет 2 105 34 340 Кредит 2 302 34 730

- отражено поступление строительных материалов, приобретенных у поставщика;

2) Дебет 2 105 34 340 Кредит 2 105 34 340

- отражено перемещение строительных материалов между материально ответственными лицами при их выдаче для проведения ремонта собственными силами учреждения;

3) Дебет 2 109 00 272 (2 401 20 272)*(1) Кредит 2 105 34 440

- отражено списание строительных материалов после документального подтверждения их расходования на проведение ремонта.

Рекомендуем также ознакомиться со следующими материалами:

- Энциклопедия решений. Группировка в госучреждении материальных запасов по аналитическим счетам счета 0 105 00 000 "Материальные запасы";

- Энциклопедия решений. Документальное оформление в госучреждении списания материальных запасов;

- Энциклопедия решений. Оформление в госучреждении списания потребляемых материальных запасов.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Сульдяйкина Валентина

Ответ прошел контроль качества

30 сентября 2016 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

------------------------------------------------------------------------

*(1) Применение того или иного счета в данной ситуации определяется положениями учетной политики учреждения.

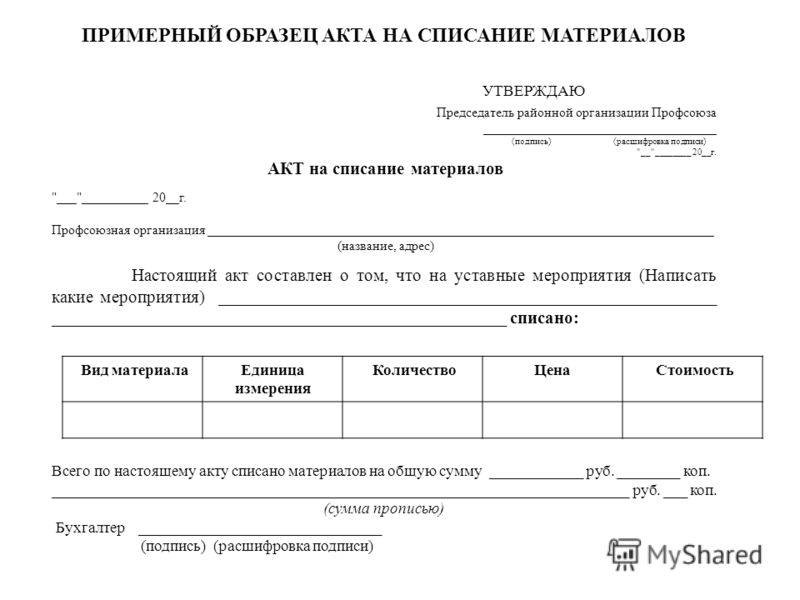

Какой существует порядок списания строительных материалов при выполнении незначительных ремонтных работ в рамках договора подряда, если обязанность по обеспечению материалами возложена на заказчика, а смета на производство работ не составлялась?

Бюджетным организациям при разграничении работ, относящихся к текущему или капитальному ремонту, следует руководствоваться Положением о проведении планово-предупредительного ремонта производственных зданий и сооружений МДС 13-14.2000, утвержденным Постановлением Госстроя СССР от 29.12.1973 N 279.

Рассмотрим, какие требования предъявляются соответствующими нормативными актами к документальному оформлению и проведению ремонтных работ и к списанию строительных материалов.

Перед началом текущего года приказом руководителя организации утверждаются график и объемы проведения необходимых ремонтных работ. В свою очередь, объемы ремонтных работ определяются специально созданной в организации комиссией, которая выявляет дефекты помещений и указывает на необходимость работ по их устранению.

Для выполнения ремонтных работ учреждения привлекают как специализированные организации, так и (в случае незначительного объема этих работ) физических лиц, с которыми согласуются объемы, виды и стоимость работ.

Согласно п. 4.4 Приказа Госкомархитектуры при Госстрое СССР N 312*(1) при производстве работ по текущему ремонту помещений подрядным способом следует применять принципы ценообразования и порядок оплаты выполненных работ, предусмотренные для капитального ремонта. Так, в соответствии с п. 5.7 данного документа договорная цена каждого объекта ремонта должна определяться на основе сметы, составляемой по установленным соответственно для капитального ремонта ценам, нормам, тарифам и расценкам. Как вытекает из положений перечисленных пунктов, на ремонтные работы независимо от их вида (текущий или капитальный ремонт) должна составляться смета. Помимо трудовых затрат в ней перечисляется потребность в тех или иных строительных материалах в пределах установленных норм расхода с указанием, что данные материалы являются давальческими (как следует из содержания вопроса). Нормы расхода строительных материалов в разрезе перечня работ утверждены Постановлением Госстроя РФ N 77*(2).

После завершения ремонтных работ составляется акт, в котором перечисляются выполненные работы, и на его основании производится списание израсходованных строительных материалов.

редактор журнала "Бюджетные учреждения образования:

бухгалтерский учет и налогообложение"

Разработка и утверждение норм списания стройматериалов для конкретного предприятия должны происходить на основе базовых правил и нормативов. Основными рабочими документами являются:

СНиП 82-01-95 устанавливает более общие положения нормирования материалов в строительстве, РДС 82-201-96 дополняет и конкретизирует большую часть аспектов, а также содержит примеры расчетов.

Базовые количества расхода и вида материалов определяются требованиями к объекту строительства. Например, состав используемого бетона может отличаться для здания промышленного цеха и для жилого дома. По данному аспекту следует руководствоваться нормами ГОСТ и СанПиН для строительства, а также заключениями технических экспертов.

Существуют и другие виды специфических документов, участвующих в нормировании:

Основным органом, выпускающим регламентные документы, перечисленные выше, является Госстрой России. Хотя в разработке обычно участвуют и другие исполнительные органы (например, Минздрав), научно-исследовательские учреждения и даже предприятия строительной отрасли.

Порядок и содержание процесса нормирования стройматериаловПроцесс нормирования в строительстве заключается в регламентации действий по использованию стройматериалов в ходе выполнения работ. Основными этапами нормирования являются:

ВАЖНО! Единица строительной продукции — это составляющая строительного потока. Строительный поток — равномерное, непрерывное выполнение работ (хода) строительства. За единицу при нормировании может быть принят:

ВАЖНО! Укрупненные нормы нельзя использовать для списания стройматериалов.

ВАЖНО! Усредненные нормы нельзя применять для контроля за фактическим списанием материалов, а также для расчетов за строительные работы (между заказчиками и подрядчиками).

Нормаль — это показатель или характеристика, наиболее полно соответствующие техническому процессу. Определяется с учетом комплекса параметров. Для типовых работ обычно существуют уже разработанные нормали, на которые можно опираться при разработке нормативов списания.

Главный принцип нормирования — единство нормали и норматива. Если расход по установленному нормативу приводит к отклонению от нормали — нужно пересматривать норматив.

Методы разработки элементных норм списанияНормы списания на единицу продукции определяются по нормам расхода на единицу рабочей операции.

N — норма списания на единицу строительной продукции;

ni — норма расхода на рабочую операцию;

Ki — коэффициент, учитывающий долю единицы рабочей операции в общем объеме строительной продукции;

Ki = Элементная единица продукции / Укрупненная единица продукции.

Подробные правила расчета, представления и округления числовых значений норм списания стройматериалов представлены в п. 5 РДС 82-201-96.

Для установки элементных норм на единицу рабочей операции применяются следующие методы:

ВАЖНО! При проведении замеров должно быть выполнено несколько подходов (не менее 5 по РДС 82-201-96). Для различных категорий стройматериалов может быть установлено различное число подходов для приведения данных к допустимой погрешности. Таблицы зависимости подходов от категории материалов представлены в РДС.

Составление нормативов списания стройматериаловПолученные результаты замеров анализируются для определения базового значения нормы. После этого можно приступать к составлению нормативов списания (расхода) материалов на операцию. Обычно результат оформляется таблицей, в которой указывается единица рабочей операции, наименование материала, единица его измерения и норматив.

Пример (на основе РДС 82-201-96)

Единица рабочей операции: кладка 1 м 3 стены из керамического камня с облицовкой силикатным кирпичом.

По результатам замеров и расчету:

Далее по приведенной выше формуле можно рассчитать необходимое количество материалов, например, для стены проектной кубатурой 500 м 3.

Правила вычисления объемов строительных конструкций также имеют свою специфику, подробно изложенную в РДС.

Утверждение норм списания стройматериаловУтверждаются нормы списания лицами, ответственными за их разработку и применение:

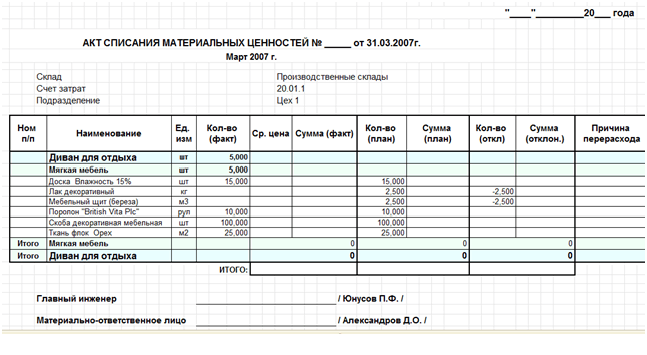

В дальнейшем нормируемые расходы стройматериалов включаются отдельными графами в акт для списания материалов. Рядом с ними вносятся сведения о фактически списанных материалах. Заполненный подобным образом акт утверждается еще раз ответственными лицами и руководителем. Также возможен вариант, когда руководителем на основании акта издается приказ о списании указанных в акте стройматериалов.

ВАЖНО! Бухгалтерия предприятия к самому утверждению норм списания стройматериалов имеет достаточно опосредованное отношение, хотя активно пользуется нормами в дальнейшем для решения задач учета и контроля расходов на строительство .

Особенности списания материалов открытого храненияНекоторые строительные материалы (песок, щебень, гравий и т. п.) хранятся на открытых площадках и берутся для выполнения работ по мере необходимости, без документального оформления каждого такого случая.

Из этого следуют 2 особенности:

Потери, которые практически невозможно исключить, могут возникать в процессе транспортировки материалов до строительной площадки в ходе самих работ (например, в виде отходов), в случае возможных внеплановых ситуаций. Поскольку такие потери присутствуют практически всегда, для них предусмотрены:

NЧ — чистый нормируемый расход материалов;

NПО — расчетная норма потерь и отходов.

Утверждение норм списания строительных материалов производится руководством инженерно-технических подразделений и руководителем предприятия. Процесс разработки норм к утверждению имеет особую специфику и методологию расчетов, является регламентированным нормативными актами и требует специальных технических знаний.

Выбытие ОС в результате реализации. Руководитель бюджетной организации не имеет права на принятие решения о реализации неиспользуемого имущества, так как бюджетная организация не является собственником активов, стоимость которых отражена в бухгалтерском балансе. Средства от продажи объекта остаются в распоряжении бюджетной организации (за исключением средств от продажи зданий, сооружений).

Приобретено ОС: 10601/30219, введено в экспл-цию: 1010/10601, НДС: 21001/30219

Учет операций по выбытию и перемещению объектов основных средств ведется в Журнале операций по выбытию и перемещению нефинансовых активов.нефинансовых активов в части операций принятия к учету объектов основных средств по сформированной первоначальной стоимости или операций по увеличению первоначальной (балансовой) стоимости объектов основных средств на сумму фактических затрат по их достройке, реконструкции, модернизации, дооборудованию;

3. Бухгалтерский учет материалов в бюджетных учреждениях

Счет 10500 "Материальные запасы" - предназначен для учета материальных ценностей в виде сырья, материалов, приобретенных (созданных) для использования (потребления) в процессе деятельности учреждения, (или) для изготовления иных нефинансовых активов, а также готовой продукции, произведенной учреждением и приобретенных для продажи товаров.

К материальным запасам относятся:

1) предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости;

2) предметы, используемые в деятельности учреждения в течение периода, превышающего 12 месяцев, но не относящиеся к основным средствам (орудия лова, спец. одежда и спец. обувь, мягкий инвентарь – постельное белье и постельные принадлежности, готовые к установке строительные конструкции и детали и др.)

2) готовая продукция;

3) товары для продажи.

Задачи бюджетного учета МПЗ :

1) Обеспечение сохранности и контроля за движением и правильным использованием МЗ;

2)Выполнение текущих норм и нормативов запасов и расходов;

3)Получение точных сведений об остатках после реализации;

4)Проведение инвентаризации не реже 1 раза в год, продуктов питания 1 раз в квартал, медикаментов, спиртов и наркотических средств ежемесячно.

МЗ принимаются к бух.учету по фактической стоимости.

В зависимости от характера МЗ, порядка их приобретения и использования единицей материальных запасов может быть номенклатурный номер, партия, однородная группа и т.п.

Учет материальных запасов

Фактической стоимостью материальных запасов, приобретенных за плату, признаются:

1)суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

2)суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материальных ценностей;

3)таможенные пошлины и иные платежи, связанные с приобретением материальных запасов;

4)вознаграждения, уплачиваемые посреднической организации, через которую приобретены материальные запасы, в соответствии с условиями договора;

5)суммы, уплачиваемые за заготовку и доставку материальных запасов до места их использования, включая страхование доставки;

6)суммы, уплачиваемые за доведение материальных запасов до состояния, в котором они пригодны к использованию в запланированных целях (подработка, сортировка, фасовка и улучшение технических характеристик полученных запасов, не связанных с их использованием),

7) иные платежи, непосредственно связанные с приобретением материальных запасов.

Фактическая стоимость материальных запасов, по которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством РФ и настоящей Инструкцией.

Факт. ст-ть МЗ при их изготовлении самим учреждением опр-ся исходя из затрат, связанных с изготовлением данных активов.

Факт. ст-ть МЗ, полученных учр-ем по договору дарения или безвозмездно, а также остающихся от выбытия ОС и др. им-ва, исчисл-ся исходя из их текущей рыноч. ст-ти на дату принятия к БУ, а также сумм, уплачиваемых учр-ем за доставку МПЗ и приведение их в состояние, пригодной для исп-я.

Для целей бюджетного учета под текущей рыночной стоимостью понимается сумма ДС, к. м.б. выручена в результате продажи активов на дату принятия к БУ. В процессе хоз. деятельности бюджетных учреждений происходит движение материалов, включающее последовательные операции: поступление, передача в пределах учреждения и расходования (или реализация).

Выбытие (отпуск) МЗ производится по фактической стоимости каждой единицы, либо по средней фактической стоимости.

Применение одного из указанных способов определения стоимости МЗ при выбытии по группе (виду) МЗ осуществляется в течение финансового года непрерывно.

Определение средней фактической стоимости МЗ производится по каждой группе (виду) запасов путем деления общей фактической стоимости группы (вида) запасов на их количество.

При выбытии МЗ, используемых учреждением в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или запасов, которые не могут обычным образом заменять друг друга, их стоимость может оцениваться по фактической стоимости каждой единицы таких запасов.

Объекты материальных запасов учитываются на счете, содержащем соответствующий аналитический код группы синтетического счета и соответствующий аналитический код вида синтетического счета объекта учета:

1 «Медикаменты и перевязочные средства»;

2 «Продукты питания»;

3 «Горюче-смазочные материалы»;

4 «Строительные материалы»;

5 «Мягкий инвентарь»;

6 «Прочие материальные запасы»;

7 «Готовая продукция»;

9 «Наценка на товары».

«Медикаменты и перевязочные средства» – медикаменты, бактерийные препараты, сыворотки, вакцины, перевязочные средства и т.д.

«Продукты питания» – продукты питания, продовольственные пайки, молочные смеси, лечебно-профилактическое питание и т.д.

«Горюче-смазочные материалы» – все виды топлива, горючего и смазочных материалов: дрова, уголь, торф, бензин, керосин, мазут, автол и т.д.

«Строительные материалы» – все виды строительных материалов.

«Мягкий инвентарь» – белье (рубашки, сорочки, халаты и т.п.); постельное белье и принадлежности (матрацы, подушки, одеяла, простыни, пододеяльники, наволочки, покрывала, мешки спальные и т.п.); одежда и обмундирование, включая спецодежду; обувь, включая специальную.

«Прочие материальные запасы» – спецоборудование для научно-исследовательских и опытно-конструкторских работ, приобретенное по договорам с заказчиками для обеспечения выполнения условий договоров до передачи его в научное подразделение; молодняк всех видов животных и животные на откорме; реактивы и химикаты, стекло и химпосуда, металлы, электроматериалы, радиоматериалы и радиодетали, фотопринадлежности, подопытные животные и прочие материалы для учебных целей и научно-исследовательских работ, драгоценные и другие металлы для протезирования, а также инвалидная техника и средства передвижения для инвалидов; хозяйственные материалы (электрические лампочки, мыло, щетки и др.), канцелярские принадлежности (бумага, карандаши, ручки, стержни и др.); возвратная или обменная тара; книжная, иная печатная продукция; иные материальные запасы.

Аналитический учет материальных запасов ведется по их группам (видам), наименованиям, сортам и количеству, в разрезе материально ответственных лиц и (или) мест хранения.

На счете 10500 «Материальные запасы», содержащем аналитический код вида синтетического счета 7 «Готовая продукция». учитывается продукция, изготовленная в учреждении для целей продажи – готовая продукция.

На дату выпуска продукции (на дату принятия к учету) готовая продукция принимается к учету по плановой (нормативно-плановой) себестоимости.

По окончании месяца определяется фактическая себестоимость готовой продукции, при этом возникающие отклонения фактической себестоимости от плановой (нормативно-плановой) стоимости относятся либо на увеличение (уменьшение) остатка нереализованной готовой продукции, либо в части реализованной продукции, продукции, списанной вследствие естественной убыли, брака, порчи, недостачи и т.п. - на увеличение (уменьшение) финансового результата текущего финансового года.

Перевод готовой продукции в состав материальных запасов (основных средств) в целях ее использования для нужд учреждения осуществляется по фактической себестоимости, признаваемой фактической (первоначальной) стоимостью объекта.

На счете 10500 «Материальные запасы», содержащем аналитический код вида синтетического счета 8 «Товары». учитываются материальные ценности, приобретенные учреждением для продажи.

Товары, приобретенные учреждением для продажи, принимаются к учету по их фактической стоимости. Учреждения, осуществляющие розничную торговлю, товары, переданные в реализацию, вправе учитывать по их розничной цене с обособленным учетом торговой надбавки (торговой скидки).

Учет торговой надбавки (скидки) осуществляется на счете 10500 «Материальные запасы», содержащем аналитический код вида синтетического счета 9 «Торговая наценка» .

Суммы торговых надбавок (скидок) по товарам, реализованным, отпущенным, списанным с бухгалтерского учета вследствие их естественной убыли, брака, порчи, недостачи и т.п. отражаются в уменьшение финансового результата текущего финансового года.

Относящиеся к нереализованным товарам суммы надбавок (скидок) уточняются по результатам инвентаризации (на основании инвентаризационных описей) путем увеличения (уменьшения) их стоимости в соответствии с установленными учреждением размерами сумм надбавок (скидок) на соответствующие товары.

Аналитический учет товаров, переданных на реализацию, ведется в разрезе материально-ответственных лиц, мест реализации в порядке, установленном учреждением в рамках формирования учетной политики.

Материально ответственные лица ведут учет МЗ в Книге (Карточке) учета МЗ по наименованиям, сортам и количеству.

Первичная документация и бухгалтерские проводки по операциям с материальными запасами

Операции оприходования МЗ принимаются к бюджетному бухучету на основании накладных поставщиков. В случаях, когда имеются расхождения с данными документов поставщиков, составляется Акт о приемке материалов.

Внутреннее перемещение МЗ, передача их в эксплуатацию внутри организации между структурными подразделениями (МОЛ) производится на основании требования – накладной.

Списание материалов и продуктов питания на основании:

-меню-требования на выдачу продуктов питания;

- ведомости на выдачу кормов и фуража;

-ведомости выдачи материальных ценностей на нужды учреждения;

- путевые листы – для списания всех видов топлива;

- акт о списании мягкого и хоз.инвентаря.

4.Бухгалтерский учет расчетов по оплате труда и стипендиям в бюджетных учреждениях.

4. БУ расчетов по о/т и стипендиям в бюдж. учр-ях.

Прежде всего:Основные особенности начисления зарплаты в бюджете: различные источники финансирования, возможно, федеральные и региональные субсидии. В некоторых учреждениях расчет среднего заработка для отпуска, больничного производится отдельно из каждого источника финансирования, из каждой субсидии. Плюс необходимость действовать в пределах утвержденных лимитов, субсидий. Фонд оплаты труда работников учреждения формируется на календарный год, исходя из объема лимитов бюджетных обязательств федерального бюджета и средств, полученных от приносящей доход деятельности.

Доп: Как правило, на начало года полное финансирование по штатному расписанию не дают, нужно в течение года вовремя запрашивать дополнительное финансирование, делать "передвижку лимитов".

Понятие и составные части заработной платы. Заработная плата (оплата труда работника) - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты)».

Устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством, иными нормативными правовыми актами Российской Федерации, содержащими нормы трудового права, а также Положением. (Постановления Правительства Российской Федерации от 5 августа 2008 г. N 583 "О введении новых систем оплаты труда работников федеральных бюджетных учреждений и федеральных государственных органов, а также гражданского персонала воинских частей, учреждений и подразделений федеральных органов исполнительной власти, в которых законом предусмотрена военная и приравненная к ней служба )

Размеры должностных окладов и ставок заработной платы устанавливаться руководителем учреждения на основе всех этих документов.

В бюджетных учреждениях заработная плата состоит трех составляющих: оклад, доплаты за особые условия труда и стимулирующие выплаты.

Размеры окладов (должностных окладов), ставок заработной платы устанавливаются руководителем учреждения на основе требований к профессиональной подготовке и уровню квалификации, которые необходимы для осуществления соответствующей профессиональной деятельности (профессиональных квалификационных групп), с учетом сложности и объема выполняемой работы.

Должностной оклад руководителя учреждения, определяемый трудовым договором, устанавливается в кратном отношении к средней заработной плате работников, которые относятся к основному персоналу возглавляемого им учреждения, и составляет до 5 размеров указанной средней заработной платы.

Должностные оклады заместителей руководителей и главных бухгалтеров учреждений устанавливаются на 10 - 30 процентов ниже должностных окладов руководителей этих учреждений.

К основному персоналу учреждения относятся работники, непосредственно обеспечивающие выполнение основных функций, для реализации которых создано учреждение.

Выплаты компенсационного характера устанавливаются к окладам (должностным окладам), ставкам заработной платы работников по соответствующим профессиональным квалификационным группам в процентах к окладам (должностным окладам), ставкам или в абсолютных размерах, если иное не установлено федеральными законами или указами Президента Российской Федерации.

Выплаты компенсационного характера:

- выплаты работникам, занятым на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда

- выплаты за работу в местностях с особыми климатическими условиями

- выплаты за работу в условиях, отклоняющихся от нормальных (при выполнении работ различной квалификации, совмещении профессий (должностей), сверхурочной работе, работе в ночное время и при выполнении работ в других условиях, отклоняющихся от нормальных)

- надбавка за работу со сведениями, составляющими государственную тайну

Решение о введении соответствующих выплат принимается учреждением с учетом обеспечения указанных выплат средствами федерального бюджета.

Размер доплат за совмещение профессий (должностей), расширение зон обслуживания и срок, на который они устанавливаются, определяются по соглашению сторон трудового договора с учетом содержания и (или) объема дополнительной работы.

Доплата за работу в ночное время производится работникам в размере не менее 20% оклада (должностного оклада) за каждый час работы в ночное время. Ночным считается время с 22 часов до 6 часов.

Доплата за работу в выходные и нерабочие праздничные дни производится работникам в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени и в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

Сверхурочная работа оплачивае тся за первые два часа работы не менее чем в полуторном размере, за последующие часы - не менее чем в двойном размере в соответствии со статьей 152 Трудового кодекса Российской Федерации.

Конкретные размеры выплат за работу в выходные и нерабочие праздничные дни, за сверхурочную работу могут устанавливаться коллективным договором, локальным нормативным актом или трудовым договором.

Размеры и условия осуществления выплат стимулирующего характера устанавливаются коллективными договорами, соглашениями, локальными нормативными актами.В целях поощрения работников учреждения за выполненную работу в соответствии с Перечнем видов выплат стимулирующего характера:

- выплаты за интенсивность и высокие результаты работы;

- выплаты за качество выполняемых работ;

- выплаты за стаж непрерывной работы, выслугу лет;

- премиальные выплаты по итогам работы.

Средства на оплату труда, формируемые за счет бюджетных ассигнований федерального бюджета, могут направляться учреждением на выплаты стимулирующего характера. При этом начиная с 1 января 2010 г. объем средств на указанные выплаты должен составлять не менее 30 процентов средств на оплату труда, формируемых за счет ассигнований федерального бюджета.

Виды выплат должны отвечать уставным задачам учреждения, могут основываться на показателях оценки эффективности его работы. В двух словах: «Коли молодец, на держи.»

Условия выплаты материальной помощи

Из фонда оплаты труда работникам учреждений может быть оказана материальная помощь. Условия выплаты материальной помощи и ее конкретные размеры устанавливаются локальными нормативными актами учреждений.

Решение об оказании материальной помощи работнику и ее конкретных размерах принимают руководители учреждений на основании письменного заявления работника.

Минимальный размер оплаты труда на территории РФ. Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда. На территории РФ в настоящее время установлен МРОТ= 5205 рублей.

В субъектах Российской Федерации региональным соглашением о минимальной заработной плате может устанавливаться свой минимальной размер заработной платы, который не может быть ниже установленного на федеральном уровне. В ЮГРЕ региональным соглашением органами государственной власти (Думой ХМАО-Югры и Правительством ХМАО-Югры), объединением работодателей ХМАО-Югры, и объединением организаций профсоюзов ХМАО-Югры) МРОТ по ХМАО-Югре составляет МРОТ составляет около 10000 руб.

Заработная плата работников (без учета премий и иных стимулирующих выплат) не может быть меньше заработной платы (без учета премий и иных стимулирующих выплат), выплачиваемой на основе Единой тарифной сетки по оплате труда работников федеральных государственных учреждений, при условии сохранения объема должностных обязанностей работников и выполнения ими работ той же квалификации.

Заработная плата работника предельными размерами не ограничивается.

Порядок применения новой системы оплаты труда.

Операции, связанные с расчетами по заработной плате и начислению на оплату труда, отражаются в бюджетном учете одинаково независимо от источника финансирования (бюджетные средства, предпринимательская деятельность, целевые поступления).

На основанииПоложенияоплата труда которых в настоящее время осуществляется на основе Единой тарифной сетки по оплате труда работников федеральных государственных учреждений" с1 декабря 2008г. во всех федеральных органах, ведомствах и учреждениях были введены новые системы оплаты труда. Вместо единой тарифной сетки были введены более гибкие, дифференцированные системы оплаты труда - разные для разных направлений бюджетной сферы.

Введение новых систем оплаты труда для работников и гражданского персонала осуществляется:

1)федеральными государственными органами - в отношении работников этих органов и подведомственных им учреждений; 2) руководителями учреждений - главных распорядителей средств федерального бюджета - в отношении работников этих учреждений;3) федеральными органами исполнительной власти, в которых законом предусмотрена военная и приравненная к ней служба, и Главным управлением специальных программ Президента Российской Федерации - в отношении гражданского персонала.

По специальным методическим рекомендациям выпущенным мин здравсоцразвития, всеми федеральными госорганами были разработаны примерные положения об оплате труда работников учреждений.

В этих положениях содержаться рекомендации, как дифференцировать уровень оплаты в зависимости от квалификации работника, сложности выполняемых им работ.

Системы оплаты труда работников устанавливаются с учетом:

а) единого тарифно-квалификационного справочника работ и профессий рабочих;

б) единого квалификационного справочника должностей руководителей, специалистов и служащих;

в) государственных гарантий по оплате труда;

г) перечня видов выплат компенсационного характера в федеральных бюджетных учреждениях, утверждаемого Министерством здравоохранения и социального развития Российской Федерации;

д) перечня видов выплат стимулирующего характера в федеральных бюджетных учреждениях, утверждаемого Министерством здравоохранения и социального развития Российской Федерации;

е) примерных положений об оплате труда работников учреждений по видам экономической деятельности, утверждаемых федеральными государственными органами и учреждениями - главными распорядителями средств федерального бюджета;

ж) рекомендаций Российской трехсторонней комиссии по регулированию социально-трудовых отношений;

з) мнения представительного органа работников.

Рекомендуемые оклады (должностные оклады) по квалификационным уровням рассчитываются на основе осуществления дифференциации должностей, включаемых в штатные расписания учреждений. Дифференциация должностей осуществляется на основе оценки сложности трудовых функций, выполнение которых предусмотрено при занятии соответствующей должности, по соответствующей профессии или специальности. Указанные должности должны соответствовать уставным целям учреждения и содержаться в соответствующих разделах Единого тарифно-квалификационного справочника работ и профессий рабочих и Едином квалификационном справочнике должностей руководителей, специалистов и служащих.

Штатные расписания учреждений утверждаются руководителем учреждения и включают в себя все должности служащих (профессии рабочих) учреждений.

Положением об оплате труда работников учреждения может быть предусмотрено установление повышающих коэффициентов к окладам работников.

Повышающие коэффициенты к рекомендуемым минимальным окладам (должностным окладам) по соответствующим профессиональным квалификационным группам и квалификационным уровням устанавливаются работникам с учетом уровня их профессиональной подготовки, сложности, важности выполняемой работы, степени самостоятельности и ответственности при выполнении поставленных задач и других факторов.

Решение об установлении повышающего коэффициента к должностному окладу по соответствующей профессиональной квалификационной группе и его размере принимается руководителем учреждения по предложениям руководителей структурных подразделений учреждения или обособленных подразделений в отношении конкретного работника с учетом обеспечения указанных выплат финансовыми средствами.

Рекомендуемый повышающий коэффициент устанавливается в размере до 6,0. Применение повышающего коэффициента к окладу не образует новый оклад и не учитывается при начислении стимулирующих и компенсационных выплат, устанавливаемых в процентном соотношении к рекомендуемому минимальному окладу (должностному окладу).

Оплата труда работников, занятых по совместительству, а также на условиях неполного рабочего времени или неполной рабочей недели, производится пропорционально отработанному времени. Определение размеров заработной платы по основной должности, а также по должности, занимаемой в порядке совместительства, производится раздельно по каждой из должностей.