Категория: Бланки/Образцы

Любая предпринимательская деятельность предполагает уплату различных налогов государству. Размер платежей зависит от выбранной системы налогообложения. от тарифов в конкретном регионе, от установленной минимальной заработной оплаты труда.

В любом случае, прежде чем зарегистрировать ИП. необходимо узнать, каковы размеры платежей, как и когда их нужно вносить.

Итак, размер налогов зависит от вида выбранной системы налогообложения. В настоящий момент существуют пять режимов налогообложения, любой из которых имеет право выбрать ИП:

При осуществлении деятельности на различных режимах налогообложения, действуют различные ставки и формулы расчета размера налогов, подлежащих уплате государству.

Если предпринимательская деятельность не осуществлялась, эти налоги не уплачиваются.

ВАЖНО: каждый режим налогообложения имеет свои нюансы и особенности. Государство в поддержку малого и среднего бизнеса вводит различные льготы, с помощью которых можно уменьшать размеры налоговых платежей.

Фиксированный взнос для ИП в 2016 годуЛюбой индивидуальный предприниматель, зарегистрировавший ИП, обязан уплачивать фиксированные взносы в:

Эти платежи обязательны даже для ИП, не осуществляющих предпринимательскую деятельность и не получающих никакой прибыли.

Размер фиксированных страховых взносов рассчитывается по формуле:

МРОТ * тариф страховых взносов*12

Размер МРОТ устанавливается государством, и в 2016 году он составляет 6204 рубля.

Ставка ПФР равна 26%, ставка ФОМС равна 5,1%.

В 2016 году размер обязательных страховых взносов составил:

ПФР – 19356,48 руб;

ФОМС – 3796, 85 руб:

ИТОГО: 23153,33 руб.

Если доход ИП превышает 300 000 рублей в год, то к вышеуказанной сумме обязательных страховых взносов добавляется 1% от суммы дохода, превысившей 300 000 рублей.

Например, если доход ИП составил 500 000 рублей, то он должен уплатить 23153,33 рубля плюс 2000 рублей (1% от 200 000 рублей).

Вносить платежи можно каждый квартал, либо один раз в год.

Дополнительные платежиИндивидуальные предприниматели, которые выбрали определенную сферу деятельности. обязаны платить дополнительные налоговые сборы.

Если ИП осуществляет деятельность в сфере:

то он уплачивает следующие налоги:

Дополнительные сборы являются фиксированными, и их размеры определяются законодательством России.

Торговый сборПо новому законодательству государством было решено ввести дополнительный торговый сбор за право осуществлять торговую деятельность. Торговый сбор планируется ввести для городов федерального значения (Москва, Санкт-Петербург, Севастополь).

В настоящий момент торговый сбор уплачивают только индивидуальные предприниматели Москвы.

Таким образом, любой индивидуальный предприниматель, независимо от того, осуществляет ли он деятельность и получает ли доход, обязан уплачивать страховые взносы в ПФР и ФОМС в размере 23153,33 рубля в год. Это минимальная сумма обязательных платежей для ИП в 2016 году. Кроме страховых взносов, ИП платят налоги государству. Если деятельность не ведется и дохода нет, ИП освобождается от уплаты налогов. Предприниматели, занимающиеся особыми видами деятельности (определенными государством), платят дополнительные сборы за право пользования природными ресурсами страны. К вышеперечисленным трем налоговым платежам «за себя» с 2015 года добавился торговый сбор, который введен пока только для ИП города Москвы, но планируется вводиться и для других регионов.

Ответы на популярные вопросыВопрос: Может ли ИП на УСН уменьшить налог на сумму страховых взносов за себя?

Ответ: Индивидуальный предприниматель на УСН, не имеющий наемных работников, имеет право уменьшить единый налог на всю сумму обязательных страховых взносов, в том числе включая 1% от суммы прибыли, превысившей 300 000 рублей. Разъяснения даны в письме Минфина РФ от 21.02. 2014 №03-11-11/7514.

Вопрос: Можно ли оплатить налог онлайн?

Ответ: Да. Безопаснее всего платить налоги через официальный сайт ФНС России. Необходимо пройти по ссылкеhttps://www.nalog.ru/rn02/. Далее выбрать в меню вкладку «Заплати налоги» и заполнить соответствующую форму. После этого выбрать безналичный способ оплаты и заполнить реквизиты карты, с которой будут списываться средства. Следует учитывать, что связь поддерживается не со всеми банками. В настоящий момент можно оплатить налоги онлайн с карты следующих организаций: Сбербанк, Газпромбанк, Промсвязьбанк, КИВИ банк, Судостроительный банк, Военно-промышленный банк, Азиатско-Тихоокеанский банк, «Таврический», «Центр-инвест», ООО КБ «Платина» и некоторые другие.

Остались вопросы? Задайте их БЕСПЛАТНО нашему юристу!

Единый налог на вмененный доход с момента своего появления претерпел множество изменений. Самое основное, что из обязательного, для отдельных видов деятельности он стал добровольным. Данная система налогообложения привлекательна для многих предпринимателей, так как обладает рядом особенностей, которые позволяют значительно снизить налоговую нагрузку на бизнес.

Единый налог на вмененный доход предусматривает уплату налога с предполагаемого размера дохода предпринимателя, который рассчитывается по определенной формуле, при этом в расчет не берутся реальные показатели дохода: выручка, прибыль.

ЕНВД вправе применять индивидуальные предприниматели, которые осуществляют определенные ст. 346.26 Налогового кодекса РФ виды деятельности:

При этом следует помнить, что конкретные виды устанавливаются специальным нормативно-правовым актом субъекта РФ, поэтому в регионах данный перечень может иметь отличия.

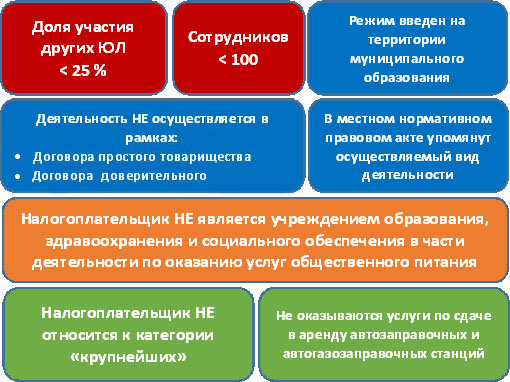

Кроме того, для применения данного налогового режима предприниматель должен отвечать следующим критериям:

ЕНВД можно совмещать с другими системами налогообложения. Например, розничная торговая точка может работать с применением налога на вмененный доход, а оптовые продажи осуществляются на упрощенной системе налогообложения.

Единый налог обладает рядом преимуществ по сравнению с другими видами налогообложения, в том числе и специальными режимами. Во-первых, данная система освобождает от ведения многочисленных отчетных и бухгалтерских документов. Во-вторых, если при ККМ при УСН в большинстве случаев обязательно, то ИП на ЕНВД может не использовать кассовую технику, что в определенной степени снижает расходы. Своим клиентам предприниматель вмененщик должен только выдавать по их требованию документ, подтверждающий факт покупки или оказания услуг, например, товарный чек. Также можно использовать стандартные бланки строгой отчетности для ИП. В-третьих, расчет налога позволяет учитывать особенности бизнеса, например, режим работы, ассортимент, фактический период осуществления деятельности.

Перейти на применение ЕНВД предприниматель может и с момента регистрации, и в течение пяти дней с даты начала осуществления соответствующего вида деятельности. Для этого в налоговую инспекцию по месту осуществления предпринимательской деятельности, в отношении которой планируется применять ЕНВД, необходимо подать заявление по форме ЕНВД-2. Важно отметить, что заявление о переходе на ЕНВД-2 подается и в том случае, если место осуществления деятельности и место регистрации ИП совпадает. Также закон определяет случаи, когда заявление ИП подает в свою налоговую:

Необходимо учитывать, что если деятельность осуществляется в нескольких местах, которые относятся к разным территориальным подразделениям ФНС, то вставать на учет необходимо в каждом из них.

Для перехода на ЕНВД не требуется предъявлять никаких документов кроме заявления. Не предусмотрена и госпошлина за регистрацию ИП в налоговых органах в связи с переходом на вмененный доход.

Совет: переход на ЕНВД осуществляется только по одному виду деятельности, если планируется осуществление нескольких видов, которые подпадают под данную систему, то необходимо подать заявление по каждому из них. Но практика показывает, что применение ЕНВД более чем на два вида деятельности теряет свою экономическую привлекательность, поэтому в такой ситуации имеет смысл использовать другие специальные режимы налогообложения.

Прекратить применение единого налога на вмененный доход предприниматель может добровольно, подав соответствующее заявление. Или он обязан перейти на другой режим, если его деятельность перестает отвечать критериям данной системы налогообложения.

Изменения в ЕНВД в 2016 году для ИПНесмотря на многочисленные изменения в налоговом законодательстве, 2016 год не принес существенных изменений для предпринимателей, работающих на едином налоге на вмененный доход.

Самым существенным изменением стало предоставление права региональным властям вводить свой размер основной налоговой ставки в пределах от 7,5 до 15%, однако регионы практически не воспользовались этим правом, и в большинстве из них ставка осталась на прежнем уровне.

Также до сих пор не определен и срок отмены данного режима, в настоящее время чиновники уверяют, что ЕНВД будет ликвидирован к 2018 году, но экономическая ситуация может сдвинуть это событие и на более поздний период.

В 2016 году сохранился размер коэффициента-дефлятора К1 – 1,798, который используется для расчета налога. Сам механизм расчета не претерпел изменений.

Расчет ЕНВД для ИП в 2016 годуНалоговую базу по ЕНВД образует вмененный доход, который рассчитывается исходя из специальных коэффициентов и базовой доходности, которая определяется для каждого вида деятельности. Расчет производится по следующей формуле: ВД (база) = БД * (Ф1+Ф2+Ф3) * К1 * К2.

Физические показатели для каждого вида деятельности свои:

Виды предпринимательской деятельности

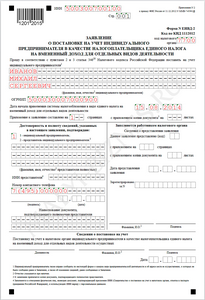

ИП, пожелавшие вести деятельность при уплате единого специального налога на вмененный доход, должны встать на учет в качестве плательщика этого налога в ФНС. С этой целью формируется и подается заявление ЕНВД-2 в пятидневный срок с начала работы на «вмененке».

Куда подавать ЕНВД-2?Сообщить в налоговую о своем желании нужно в заявительном порядке посредством представления типовой формы заявления ЕНВД-2.

Подавать этот бланк нужно:

Если ИП переводит на ЕНВД деятельность, не имеющую конкретного адреса осуществления, то выбирается отделение ФНС по прописке. Примерами таких видов деятельности служит развозная или разносная торговля, пассажирские или грузовые перевозки, реклама на транспорте.

ИП не обязан информировать налоговую по адресу жительства о ведении бизнеса на «вмененке», если он сообщил данную информацию в отделение по месту ее осуществления.

Срок подачи ЕНВД-2Подать заполненную ЕНВД-2 нужно не позднее 5-ти дней (рабочих) с начала ведения бизнеса, подлежащего обложению специальным налогом.

Этот срок должен обязательно соблюдаться коммерсантом, в противном случае штраф составит достаточно существенную сумму в 10000 руб. Кроме того, осуществление бизнеса на вмененном режиме без подачи заявления ЕНВД-2 выступает поводом для дополнительной ответственности в размере 10 %-тов от доходной части, полученной за данный период времени от той деятельности, которая должна была быть переведена на «вмененку». Минимально возможный штраф ограничен 40000 руб. Данная ответственность закреплена в налоговом кодексе (1-й пункт 116-й статьи).

Неподача заявления ЕНВД-2 для налоговиков означает, что ИП не желает в добровольном порядке работать на ЕНВД и, при отсутствии уведомления о переходе на УСН, считается, что коммерсант работает по общему классическому налоговому режиму.

На основании полученного заявления ЕНВД-2 налоговые специалисты подготавливают уведомление, подтверждающее факт постановки ИП на учет в виде плательщика ЕНВД. На это действие отводится срок в 5 дней, в течении которых уведомление передается коммерсанту.

Подача заявления ЕНВД-2 является обязательным действием для добровольного применения режима ЕНВД.

Добровольный порядок действует с начала 2013г. Если компания до конца 2012г. применяла «вмененный» режим и подавала соответствующее заявление в налоговую, то повторно его подавать после 2013г. не требуется. Если работа на ЕНВД велась до конца 2012г. но налоговая об этом не проинформирована посредством заявление, то совершить это действие нужно в следующем году для того, чтобы иметь возможность добровольно работать на «вмененке».

Бланк ЕНВД-2На 2016г. актуален бланк ЕНВД-2, подготовленный Приказом ФНС №MMB-7-6/941@ от 11.12.12. Данная форма действует с 17.03.2013, когда применение рассматриваемого спецрежима стало делом добровольным для налогоплательщиков.

К заявлению не нужно прилагать никакой сопровождающей и подтверждающей документации, для работы на вмененном режиме достаточно подать в срок заполненный бланк заявления. Исключением является случай, когда ЕНВД-2 заполняет представитель предпринимателя, который должен подтвердить документально свое законное право выполнять за ИП действия, связанные с подачей заявления. В этом случае коммерсанту нужно оформить на своего представителя доверенность и приложить ее копию к ЕНВД-2. Оригинал доверенности нужно иметь при себе, чтобы при необходимости предъявить вместе с паспортом в виде подтверждения возложенных полномочий.

Бланк содержит страницу 001, которая представляет собой титульную часть документа, и приложение, в котором приводятся сведения обо всех видах бизнеса, переводимых на уплату единого налога на вмененный доход.

Общие требования к оформлению ЕНВД-2 приведены в 9-м приложении к указанному приказу налоговой. Порядок заполнения – в 10-м приложении. Данный бланк применяется исключительно для индивидуальных предпринимателей. Юрлица, желающие работать на «вмененке», информируют налоговую с помощью типового бланка ЕНВД-1, утвержденного тем же приказом ФНС.

Правила заполнения ЕНВД-2К оформлению заявления предъявляются определенные требования, которые ИП нужно учитывать при внесении показателей в поля ЕНВД-2.

Требования по оформлению:

ЕНВД-2 может использоваться предпринимателем не только для подачи сведений о переводе вида деятельности на ЕНВД, но и для внесения изменений в ранее поданные сведения.

Если переход на «вмененку» выполнен с середины года, то единый налог считается пропорционально числу дней фактической работы на ЕНВД.

Образец заполнения ЕНВД-2Каждая страница ЕНВД-2 должна содержать ИНН предпринимателя, который указывается вверху бланка. Кроме того, каждая страница нумеруется по порядку, начиная с первого титульного листа. Число оформленных листов зависит от количества видов деятельности, переводимых на «вмененку».

Их список приводится в приложении, на одном листе которого можно указать сведения по трем видам бизнеса. Если предпринимателю нужно перевести большее количество на вмененный режим, то заполняются дополнительные листы приложения.

На титульном листе (первой странице) ЕНВД-2 указывают общее число оформленных страниц приложения к заявлению.

Порядок заполнения полей первой страницы

ЕНВД – это специальный налоговый режим, использовать который могут представители малого бизнеса (ООО и ИП), занятые в определенных сферах деятельности. «Вмененка» существенно упрощает процесс расчета суммы налога и подготовки отчетности для организации, процесс контроля над налогоплательщиками для государственных органов.

ЕНВД: что это такое (простыми словами)Специальный режим базируется на допущении, что на величину прибыли коммерческой структуры влияет количество единиц физического показателя. Иными словами, законодатель руководствуется логикой: чем больше наемных работников, метров площади торгового помещения или автотранспортных средств имеется у ООО или ИП, тем большую выручку он получит. Значит, сумма налога должна возрасти.

Реальный доход коммерческой структуры не принимается в расчет. Государство «вменяет» ей некоторую цифру средней по отрасли выручки. Не имеет значения, ведет ли ООО или ИП фактическую деятельность: на них все равно остается обязанность совершать ежеквартальные бюджетные платежи.

До 2013 года «вмененка» была обязательной системой для ООО и ИП отдельных сфер деятельности. ЕНВД в 2016 году – добровольный режим, и у предпринимателей есть право выбирать между ним, ОСНО, УСН и патентной системой.

Кто может перейти на ЕНВД?Исчерпывающий список видов деятельности, для которых доступна «вмененка», дан в НК РФ (ст. 346.29). Наличия вашего направления работы в этом перечне недостаточно. Список имеет рекомендательный характер, а решение о предоставлении права пользования специальным режимом тому или иному виду бизнеса принимают муниципальные власти. Перечень ОКВЭД можно найти в нормативных актах на уровне города или района.

Согласно НК РФ, единый вмененный налог доступен для следующих направлений в бизнесе:

Принадлежность к определенной сфере деятельности – не единственное условие перехода на вмененный налог для ИП или ООО. Этот режим изначально задумывался как система для малых предприятий. Поэтому существуют экономические критерии, которым должна соответствовать коммерческая структура:

Вмененный налог предполагает некоторые юридические требования к потенциальным плательщикам. Не допускается организация фирмы как простого товарищества или структуры, занятой доверительным управлением имуществом. Доля юрлиц в капитале ООО не должна превышать ?.

Какие налоги заменяет «вмененка»

Важная особенность ЕНВД состоит в том, что этот специальный режим предполагает замену нескольких налогов одним. Это существенно упрощает процедуру расчета сумм обязательных перечислений для налогоплательщика.

Единый налог на вмененный доход освобождает предпринимателя или ООО от уплаты:

Важно понимать, что освобождение относится только к тому направлению работы, которое подлежит «вмененке». Иными словами, не облагаются налогом имущество и прибыль, связанные с «вмененной» деятельностью. ООО и ИП не теряют обязанность платить НДС по таможенным и агентским обязательствам.

У «вмененщика» остается обязанность перечислять страховые взносы и НДФЛ за своих работников и за себя. Ее неисполнение будет нарушением законодательства и повлечет штрафы и пени.

Как рассчитать сумму налога к уплате

Для расчета суммы бюджетного платежа используется формула:

Налог = Вмененный доход* К1* К2* Ставка.

Базовая доходность указана в НК РФ в расчете на один месяц. Срок, за который перечисляется налог, – квартал. Чтобы найти квартальное значение, нужно умножить результат, полученный по формуле, на три.

Пример исчисления налога по ЕНВД

ООО «Ромашка» занято розничной продажей непродовольственных товаров. Торговля ведется через магазин, площадь которого составляет 75 м кв. Соберем данные для подстановки в формулу:

Подставляем значения в формулу расчета:

Налог за месяц = 1 800* 75*и 1,798* 1* 01,15 = 36 409,5 руб.

Чтобы определить квартальный размер налога, помножим это число на три:

36 409,5 руб.*3 = 109 228,5 руб.

Это единый налог на вмененный доход (ЕНВД), который ООО должно перечислить на реквизиты «своей» ИФНС по результатам работы за квартал.

Порядок предоставления отчетности по «вмененке»

Отчетный период по «вмененке» – квартал. Это означает, что на коммерческих структурах, перешедших на этот режим, лежит обязанность подавать декларацию по ЕНВД раз в три месяца. Делать это нужно не позднее 20 числа месяца, следующего за кварталом.

Заполненный бланк по ЕНВД в 2016 году можно подать в ИНФС двумя способами:

Если документацию по ЕНВД в 2016 для ИП или ООО привозит в налоговый орган не сам руководитель, а другой сотрудник ООО или ИП, на него должна быть оформлена нотариальная доверенность.

Скачать бланк декларации можно на сайтах информационно-правовых систем. Он состоит из титульного листа и трех разделов. По общему правилу заполнение формы начинается со второго раздела. Там указываются все параметры, подставляемые в формулу расчета налога: базовая доходность, количество единиц физического показателя, коэффициенты К1 и К2, сведения об адресе и направлении деятельности ООО или ИП.

Третий раздел декларации – корректировка суммы обязательного платежа на страховые взносы, перечисленные за работников ООО или ИП (или самого предпринимателя, если сотрудники отсутствуют). В результате получается окончательная сумма налога, которая прописывается в первом разделе.

Титульный лист декларации – это общие сведения об организации (наименование, ИНН, КПП, ОКТМО), дата заполнения документа и подпись ответственного лица.

Порядок выплаты ЕНВДНалог на вмененный доход в 2016 году выплачивается не позднее 25 числа месяца, который следует за отчетным периодом – кварталом.

Даты совершения бюджетного платежа в 2016 году таковы:

Если указанные даты попадают на праздничные или выходные дни, то ООО или ИП обязаны произвести платеж в первый рабочий день, который за ними последует.

Вмененный налог перечисляется в ИФНС, за которой закреплено юридическое лицо или ИП. Платеж делается на основе квитанции, сумма по которой рассчитывается по приведенной выше формуле.

Нарушение сроков перечисления налога ведет к тому, что ООО или ИП облагается штрафом. За каждый просроченный день начисляется пеня, составляющая 1/300 от ставки рефинансирования, устанавливаемой ЦБ РФ.

Как снизить налоговую нагрузку на «вмененщика»Вмененный налог для ИП в 2016 году можно уменьшить на сумму страховых взносов. Порядок корректировки зависит от наличия наемных сотрудников.

Если у ИП нет работников, он вправе вычесть из суммы бюджетного платежа весь объем взносов, уплаченных во внебюджетные фонды за себя.

Если у ИП трудится хотя бы один наемный сотрудник, то предприниматель вправе вычесть из суммы налога величину взносов с ФОТ, перечисленных во внебюджетные фонды за работников. При этом размер ЕНВД не должен уменьшиться более чем на 50%. Платежи на социальное страхование за себя вычитать не разрешается.

Чтобы сэкономить на бюджетных перечислениях, можно использовать некоторую смекалку. Поскольку коэффициенты К2 различаются по населенным пунктам, можно выбрать для ведения деятельности город или район с минимальным его значением. Немалую роль играет оптимизация физического показателя. Сокращение количества работников или уменьшение торговых площадей может означать существенную экономию на налогах.

Преимущества и недостатки «вмененки»ЕНВД – удобный режим для малого бизнеса, потому что он имеет много плюсов:

Несмотря на большое количество преимуществ, «вмененка» имеет существенные недостатки, которые обязательно нужно учитывать при выборе налогового режима:

ЕНВД – оптимальный выбор для ООО и ИП с высоким уровнем дохода. Сумма налога не изменится с ростом выручки, и это выгодно для бизнеса. Если вы работаете «в ноль» или терпите убытки, «вмененка» вам не подойдет.