Категория: Бланки/Образцы

Премиальные выплаты и условия их распределения относятся к условиям оплаты труда и должны найти свое отражение в условиях трудового договора. Установите заработную плату работников вашего предприятия в соответствии с тем локальным нормативным актом (положением, приказом), который действует на предприятии. Включите этот пункт в трудовой договор с указанием действующего локального акта. При изменениях в условиях оплаты труда, необходимо вносить изменения в трудовой договор с соблюдением требований законодательства.

При установлении системы премирования работодателю необходимо согласование с представительным органом рабочих. Если на предприятии действует профсоюзная организация и количество ее членов составляет более половины работающих, то выборный орган этой организации (профком) считается представительным органом работников.

Порядок введения форм поощрения определен ч.2 ст.144 ТК РФ. В не бюджетных организациях стимулирование происходит за счет собственных средств работодателя, но он в любом случае должен соблюдать при распределении премий общие правовые принципы.

Производите распределение по принципам разумности и справедливости. Так во многих организациях основным критерием является заработная плата и другие стимулирующие надбавки, начисляемые за стаж, категорию, звание и пр. Распределение премии происходит в зависимости от величины общей суммы полученной в качестве оплаты за труд и всех установленных надбавок. В некоторых организациях используется, так называемый, коэффициент трудового участия (КТУ), который отражает долю труда каждого работника в общем процессе.

Не допускайте дискриминацию при распределении премиальных выплат. Процесс распределение должен быть максимально понятным, поскольку справедливость распределения может быть поставлена под сомнение. В этом случае представительный орган работников вправе обжаловать порядок распределения премии в судебном порядке.

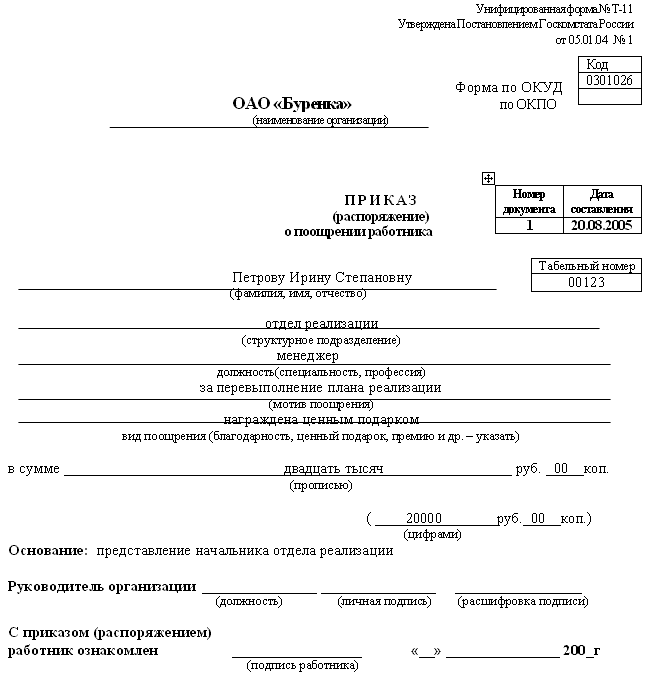

Разовые премии могут не регламентироваться ни трудовым договором, ни локальным нормативным актом. В этом случае работодатель вправе наградить только тех сотрудников, которых считает нужным. Награждение производится на основании его официального приказа. Но другие работники должны знать критерии, по которым был произведен отбор сотрудников, получающих премию. В тексте такого приказа обязательно отразите эти критерии чтобы он был мотивирован законными основаниями и не стал причиной для судебного разбирательства с недовольными.

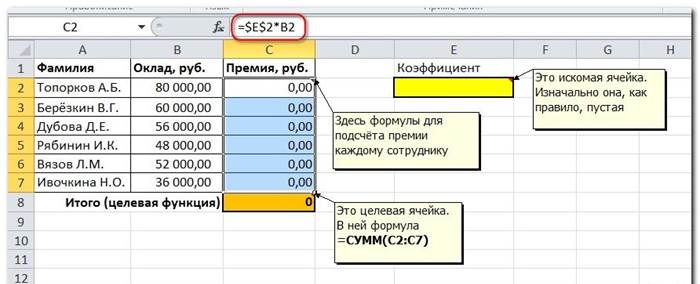

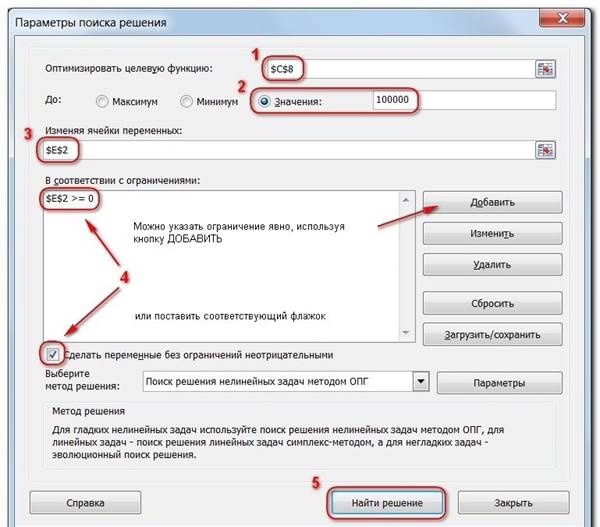

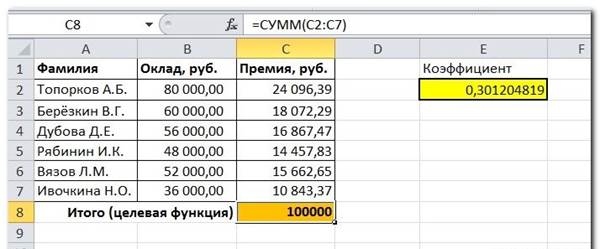

Предположим, что Вы начальник производственного отдела и Вам предстоит по-честному распределить премию в сумме 100 000 руб. между сотрудниками отдела пропорционально их должностным окладам. Другими словами Вам требуется подобрать коэффициент пропорциональности для вычисления размера премии по окладу.

Первым делом создаём таблицу с исходными данными и формулами, с помощью которых должен быть получен результат. В нашем случае результат - это суммарная величина премии. Очень важно, чтобы целевая ячейка (С8) посредством формул была связана с искомой изменяемой ячейкой (Е2). В примере они связаны через промежуточные формулы, вычисляющие размер премии для каждого сотрудника (С2:С7).

=

Теперь запускаем Поиск решения и в открывшемся диалоговом окне устанавливаем необходимые параметры. Внешний вид диалоговых окон в разных версиях несколько различается:

Начиная с Excel 2010

1. Целевая ячейка, в которой должен получиться желаемый результат. Целевая ячейка может быть только одна

2. Варианты оптимизации: максимальное возможное значение, минимальное возможное значение или конкретное значение. Если требуется получить конкретное значение, то его следует указать в поле ввода

3. Изменяемых ячеек может быть несколько: отдельные ячейки или диапазоны. Собственно, именно в них Excel перебирает варианты с тем, чтобы получить в целевой ячейке заданное значение

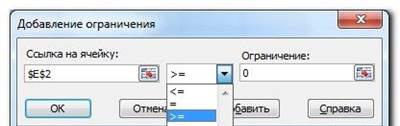

4. Ограничения задаются с помощью кнопки Добавить. Задание ограничений, пожалуй, не менее важный и сложный этап, чем построение формул. Именно ограничения обеспечивают получение правильного результата. Ограничения можно задавать как для отдельных ячеек, так и для диапазонов. Помимовсем понятных знаков =, >=, <=, при задании ограничений можно использовать варианты цел (целое), бин (бинарное или двоичное, т.е. 0 или 1), раз (все разные - только начиная с версии Excel 2010).

В данном примере ограничение только одно: коэффициент должен быть положительным. Это ограничение можно задать по-разному: либо установить явно, воспользовавшись кнопкой Добавить. либо поставить флажок Сделать переменные без ограничений неотрицательными.

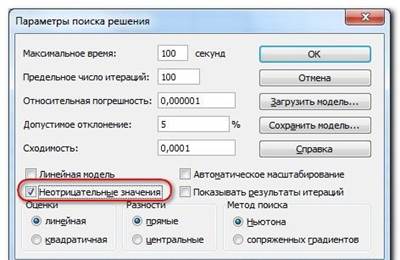

Для версий до Excel 2010 этот флажок можно найти в диалоговом окне Параметры Поиска решения. которое открывается при нажатии на кнопку Параметры

Кнопка, включающая итеративные вычисления с заданными параметрами.

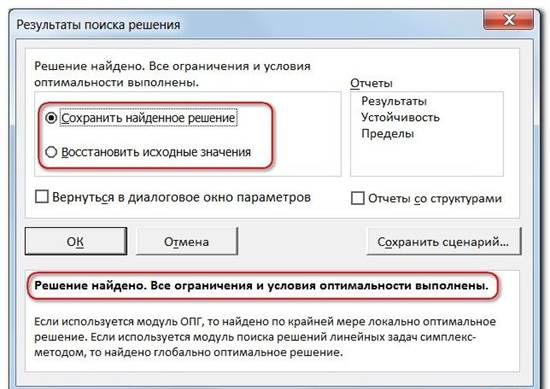

После нажатия кнопки Найти решение (Выполнить) Вы уже можете видеть в таблице полученный результат. При этом на экране появляется диалоговое окно Результаты поиска решения.

Начиная с Excel 2010

Если результат, который Вы видите в таблице Вас устраивает, то в диалоговом окне Результаты поиска решения нажимаете ОК и фиксируете результат в таблице. Если же результат Вас не устроил, то нажимаете Отмена и возвращаетесь к предыдущему состоянию таблицы.

Решение данной задачи выглядит так

Важно: при любых изменениях исходных данных для получения нового результата Поиск решения придется запускать снова.

Разберём еще одну задачу оптимизации (получение максимальной прибыли)

Экономико-математическая модель распределения премиального фонда построена на сочетании нормативного метода планирования труда, балльной оценки достигнутого результата по методике КОУТ и оценки индивидуального вклада работников на основе КТВ. Постановка задачи состоит в следующем. Известны: ОП,ОФ - данные о плановом и фактическом конечном результате за определенный период времени (объем работ, выпуск продукции и др.), руб.; Н - норматив заработной платы работников организации на 1 руб. продукции, руб; Фп. Фф - плановый и фактический фонды оплаты труда организации, руб.; Пг - численные значения показателей КОУТ по подразделениям орга- низации за отчетный период времени; 3z - величина месячной заработной платы (тарифных ставок) работников z-го подразделения, руб. Требуется определить:

Ф2 П - премиальный фонд подразделений организаций, руб.; Ф2О - фонд оплаты труда подразделений организаций, руб.

Алгоритм распределения премиального фонда между подразделениями организации:

Распределение премиального фонда ведется в табличной форме пропорционально расчетным значениям эффективности работы подразделений по методике КОУТ (табл. 7). Для этого из штатного расписания выписываются структурные подразделения, численность работников, фонд месячной заработной платы и заполняются графы 1, 2, 3 и 4 таблицы.

Определяется фактический фонд оплаты труда организации (Фф в тыс. руб.) как произведение норматива заработной платы на 1 млн. руб. (Н) на фактический объем работы организации (Оф):

Результаты расчета вписываются в строку "итого" графы 8 табл. 7. Если значение Фф меньше или равно фонду месячной заработной платы организации («итого», графа 3), то последующий расчет не производится, т. к. отсутствует сам премиальный фонд организации из-за недостаточно-го объема товарной продукции или чистой прибыли.

Устанавливается размер премиального фонда работников (ФП). Он рассчитывается как разница между фактическим фондом оплаты труда (Фф) и фондом основной заработной платы - суммой месячных должно-

стных окладов и тарифов работников подразделений Z 3 Д по формуле:

Результаты расчета вписываются в итоговые значения графы 7 табл. 7 и являются основой для распределения премиального фонда между подразделениями. Не следует распределять премиальный фонд

пропорционально только фонду месячной заработной платы ( 3Д ), т. к. в

этом случае имеет место «уравниловка» и отпадает необходимость в расчете эффективности работы подразделений (КОУТ).

Рассчитывается сумма баллов как произведение итоговых значений фонда заработной платы по каждому подразделению (3z) на численное значение показателя КОУТ (П^ по формуле:

Итоговые данные расчета вписываются в графу 5 табл. 7. Расчет Б2 необходим для того, чтобы учесть влияние различной эффективности работы подразделений через показатель КОУТ.

5. Определяется удельный вес премий из премиального фонда (У в

руб./балл) как отношение итогового значения фонда (ФП ) к общей сумме баллов по всем подразделениям: Фп

Результаты расчета вписываются в графу 6 таблицы и являются одинаковыми для функциональных и производственных подразделений, а в отдельных случаях - для организации в целом.

Распределение премиального фонда среди подразделений организации Наимено-вание подразде-лений Числен ность работ-ников, чел. Фонд месячной

руб. Оценка эффек-тивно- сти работы, баллы Сумма баллов Удельный вес преми-ального фонда, тыс. руб./ балл Пре-

руб. 1 2 3 4 5 6 7 8 Аппарат управления Руководство организации 6 19,0 1,3 24,7 0,32 7,9 26,9 Плановый отдел 5 8 0,9 7,2 0,32 2,30 10,30 Производ-ственно- технический отдел 7 11,2 1,0 11,2 0,32 3,58 14,78 Отдел маркетинга 5 7,5 0,8 6,0 0,32 1,92 9,42 Отдел по работе с персоналом 5 6,5 1,1 7,15 0,32 2,29 8,79 Бухгалтерия 5 7,0 1,0 7,0 0,32 2,24 9,24 Итого по

управления 33 59,2 63,25 0,32 20,24 79,44

Цех № 1 120 144 1,1 158,4 0,24 38,02 182,02 Цех № 2 100 130 0,9 117,0 0,24 28,08 158,08 Цех № 3 80 96 1,0 96 0,24 23,04 119,04 Цех № 4 90 117 0,8 93,6 0,24 22,46 139,46 Окончание табл. 7

Наимено Числен Фонд Оценка Сумма Удельный Пре- Общий вание ность месяч- эффек- баллов вес преми- миаль- фонд подразде работ- ной тивно- ального ный оплаты лений ников, зарпла- сти фонда, фонд, труда, чел. ты, рабо- тыс. руб./ тыс. тыс. тыс. ты, балл руб. руб. руб. баллы 1 2 3 4 5 6 7 8 Итого по 390 487 - 465,0 0,24 111,60 598,60 цехам: Всего по 432 546,2 - 528,25 0,25 131,84 678,04 организа ции: Рассчитываются размеры премиального фонда (ФZ в руб.) по каждому подразделению как произведение суммы баллов (Ez) на удельный вес премий (У) по формуле:

Данный расчет позволяет четко распределить выделенную сумму премиального фонда между подразделениями строго через показатели КОУТ. Результаты записываются в графу 7 табл. 7.

Определяется общий фонд оплаты труда каждого подразделения ( Ф° ) как сумма фонда заработной платы (3z) и премиального фонда ( Ф7п )

Результаты расчета (Ф^ ) вписываются в графу 8 табл. 7 и представляют собой общий фонд оплаты труда подразделения за данный период времени (месяц). Аналогично ведется расчет за квартал и год.

Можно ли, не прибегая к данной модели, более просто распределить премиальный фонд между подразделениями? Да, можно. Например, про-порционально должностным окладам или численности работников подразделений. Эти способы часто используются в практике организаций и приводят к «уравниловке» в распределении премий и пренебрежению принципом учета индивидуального вклада подразделений.

Первый способ распределения премии между работниками по должностным окладам и КТВ.

Дополнительные исходные данные для расчета. Дано: ЗД - должностной оклад (тариф) i-го работника подразделения, руб.; Ki - КТВ i-го работника, утвержденный правлением (советом); n - чис- ленность работников подразделения, чел.; З1 - премия, начисленная i-

му работнику, руб.; ЗО, - общий заработок i-го работника (оклад плюс премия), руб.

Расчет ведется в табличной форме на основе предыдущего распределения премиального фонда между подразделениями. На основе штатного расписания, утвержденного правлением КТВ, и табеля рабочего времени проставляются данные в графы 1, 2, 3, 4 табл. 8.

Определяется сумма баллов (Б^ для каждого работника как произведение должностного оклада на установленный КТВ по формуле:

Результат вписывается в графу 5 табл. 8.

Рассчитывается удельный вес премии работника (yz в руб.) из премиального фонда z-го подразделения (Ф^) путем его деления на итоговую сумму балов (Б^:

Результат вписывается в графу 6 табл. 8.

Определяется размер премии конкретного работника (ЗП в руб.) путем умножения суммы баллов ( Б1) на удельный вес премии ( У Z ) по формуле:

Результат вписывается в графу 7. Итог графы 7 (всех работников) должен равняться премиальному фонду подразделения.

Рассчитывается общий заработок работника ( З0 в руб.) путем

суммирования должностного оклада ( ЗД ) и премии ( Зi") по формуле:

Результат вписывается в графу 8 табл. 8.

Распределение премии среди работников подразделения пропорционально должностным окладам и КТВ Должность Число Должност- КТВ Сумма Удельный Премия, Общий единиц ной оклад, работ- баллов вес премии руб. зарабо- руб. ника, ток, доли руб. 1 2 3 4 5 6 7 8

Начальник 1 2000 1,3 2600 0,3795 986,7 2986,7 отдела Старший 1 1600 1,1 1760 0,3795 667,9 2267,9 инженер- экономист Инженер- 1 1500 0,8 1200 0,3795 455,4 1955,4 экономист Окончание табл. 8 Должность Число Должност- КТВ Сумма Удельный Премия, Общий единиц ной оклад,

доли баллов вес премии руб. зарабо-ток, руб. 1 2 3 4 5 6 7 8 Инженер- 1 1450 0 0 0,3795 0 1450,0 экономист Инженер- 1 1450 1,2 1740 0,3795 660,0 2110,0 экономист Итого 5 5000 4,4 7300 0,3795 2770,0 10770,0 Итог графы 8 должен равняться расчетному фонду оплаты труда работников подразделения.

Второй способ распределения премии непосредственно через КТВ еще более простой. Можно исключить влияние месячной заработной платы работников и распределить премию непосредственно по КТВ. Пример такого расчета показан в табл. 9.

Распределение премии среди работников подразделения пропорционально КТВ Должность Число Оклад, руб. КТВ, Средняя Премия Общий зара- единиц доли премия, руб. работника,

руб. боток, руб. 1 2 3 4 5 6 7 Начальник 1 2000 1,3 629,5 818,5 2818,5 отдела Старший 1 1600 1,1 629,5 692,5 2292,5 инженер- экономист Инженер- 1 1500 0,8 629,5 503,6 2003,6 экономист Инженер- 1 1450 0 629,5 0 1450,0 экономист Инженер- 1 1450 1,2 629,5 755,4 2205,4 экономист Итого 5 8000 4.4 629,5 2770,0 10770,0 9. Особенности данного способа расчета заключаются в том, что мы сначала определяем среднюю премию путем деления премиального фонда подразделения (Фj в руб.) на сумму баллов KTB( ^ к ):

Результат расчета вписывается в графу 5 табл. 9. Расчетная премия работника (З" в руб.) получается путем умножения численного значения

КТВ (К;) на среднюю премию в расчете на нормативный балл КТВ ( Зср ) по формуле:

В данном примере на КТВ = 1 выплачивается премия 629,5 руб.

Умножая среднюю премию на конкретные значения КТВ работников, получаем дифференцированные размеры премий внутри подразделения.

Сопоставляя данные размеров премий (графа 6 табл. 8 и 9), мы видим, что при первом способе расчета диапазон изменения премии внутри подразделения составляет от 455 до 987 руб. а во втором - от 504 до 818 руб. т. е. влияние должностных окладов привело к увеличению различий в премиях.

Выбор конкретного способа распределения премии по КТВ зависит от психологического климата коллектива, и его лучше согласовать на общем собрании трудового коллектива или в правлении организации. Так, если в коллективе преобладают корпоративные интересы и принципы коллективизма, то лучше принять второй способ, т. к. он учитывает сложность труда. Если в коллективе преобладает принцип индивидуализма и новаторства, то лучше принять первый способ, на который влияет должностной оклад. Основным экономическим стимулом мотивации труда в рыночной экономике является фонд оплаты труда. Для большинства руководителей, специалистов и служащих еще долго заработная плата будет основным критерием оценки значимости труда.

Разделение заработной платы на основную, выплачиваемую в зави-симости от занимаемой должности, и вознаграждение, определяемое по результатам индивидуального вклада работников, способствует более объективной оценке количества и качества труда персонала.

Научно обоснованное распределение фонда оплаты труда между подразделениями по методам БОЭРО, КОУТ и КТВ создает основу для реализации принципа социальной справедливости и позволяет избегать уравниловки в оплате квалифицированного труда и поощрять творческих и инициативных работников. Размер материального поощрения зависит от экономии планового фонда оплаты труда, что создает реальные предпосылки для работы меньшей численностью, максимального совмещения должностей и сокращения потерь рабочего времени.

продукции, руб; Фп. Фф — плановый и фактический фонды оплаты труда организации, руб.; Пг — численные значения показателей КОУТ по подразделениям орга- низации за отчетный период времени; 3z — величина месячной заработной платы (тарифных ставок) работников z-го подразделения, руб. Требуется определить: Ф2 П — премиальный фонд подразделений организаций, руб.; Ф2О — фонд оплаты труда подразделений организаций, руб.

Надбавки бывают разные, главное — они должны соответствовать конкретной выбранной цели по отношению к сотруднику или структурному подразделению. К наиболее часто встречающимся можно отнести следующие: — надбавка за наставничество; — надбавка за стаж работы. Персональные надбавки устанавливаются конкретным сотрудникам за различные достижения в работе, высокую (эксклюзивную) квалификацию и опыт, на время выполнения какого-либо проекта параллельно выполняемым основным должностным обязанностям, иную повышенную нагрузку.

Основную трудность составляет определение размера и удельного веса этого вклада. Возможно определение размеров трудового вклада по количеству трудовых затрат ( отработанных человеко-дней) и их удельному весу в общем размере трудозатрат. Однако при этом не учитываются квалификация премируемых, интенсивность и значение их труда. При введении к трудозатратам тарифного коэффициента неточность исчисления несколько снижается.

В этом случае специалист, находящийся на определенной позиции, получает определенную ставку. Этот подход, несмотря на свои недостатки, может эффективно применяться в крупном производстве, строительстве, где коллектив большой и в нем хорошо регламентированы все функции. Как правило, тарификация привязана к квалификации работника. Определение размера зарплаты соответственно рыночной стоимости специалиста. Работодатель изучает предложения рынка в зависимости от предъявляемых компетенций и на базе этой информации формирует зарплатное предложение. Грейдирование.

Размер «счастья» компании рассчитывают по различным методикам: 360, фиксированный процент от ставки и т. д. Но есть компании, которые отдают дележ премиального фонда лично в руки руководителю подразделения. Такая ситуация характерна не только для небольших отечественных фирм, но и для крупных компаний. Подводные камни подобного дележа кроются не только в том, что руководитель единолично, основываясь на собственном субъективном мнении, должен разделить премиальный фонд.

Просто следуйте этим простым пошаговым советам, и Вы будете на верном пути в Вашей работе и карьере. Краткое пошаговое руководство Итак, приступим к действиям, настроившись на положительный результат .

Шаг — 1 Премиальные выплаты и условия их распределения относятся к условиям оплаты труда и должны найти свое отражение в условиях трудового договора.

Трудовой кодекс РФ весьма положительно относится к подобным порывам работодателей и в статье 191 устанавливает, что поощрить работников, добросовестно исполняющих трудовые обязанности можно объявлением благодарности, выплатой премии, награждением ценным подарком, почетной грамотой или представить к званию лучшего по профессии. Если же хочется как-то по своему отблагодарить своих работников, то запрета на подобный шаг нет: другие виды поощрений работников нужно включить в коллективный договор, в правила внутреннего трудового распорядка организации либо в устав или положение о дисциплине.

В нашем случае результат — это суммарная величина премии. Очень важно, чтобы целевая ячейка (С8) посредством формул была связана с искомой изменяемой ячейкой (Е2). В примере они связаны через промежуточные формулы, вычисляющие размер премии для каждого сотрудника (С2:С7). = Теперь запускаем Поиск решения и в открывшемся диалоговом окне устанавливаем необходимые параметры.

Более того, придуманная Питером Друкером система управления по целям является настоящим подарком для HR-менеджеров: она не только упрощает управление HR-департаментом, позволяя специалистам по управлению персоналом «найти свое место под солнцем» в компании, но и предоставляет отличные возможности для построения систем стимулирования и управления корпоративной культурой. Об этих возможностях мы и поговорим в нашей статье.

В погоне за «бодрящей» сотрудников системой оплаты труда, основанной на большом количестве параметров оценки и разработанной для каждой штатной позиции, некоторые предприятия проводят месяцы, а то и годы. Одной из таких систем успешно зарекомендовавшим себя на рынке является премиальная система оплаты труда. Поэтому использование премиальной системы оплаты труда актуально в настоящее время. Цель работы – рассмотреть премиальную систему оплаты труда, источники премирования и основные элементы.

С учетом ст.63 Трудового кодекса порядок и условия премирования работников устанавливаются в коммерческой организации самостоятельно и определяются в разделе коллективного договора, регулирующем оплату труда, — как правило, в Положении о премировании либо в качестве раздела «ПРЕМИРОВАНИЕ» в Положении об оплате труда. В Положении о премировании целесообразно определить цели премирования при выполнении задач, поставленных как перед организацией в целом, так и перед различными подразделениями (производственными, функциональными), отдельными работниками организации. Например, в Положении о премировании можно предусмотреть следующую запись: Целью премирования является достижение единства интересов всех категорий работников в обеспечении высоких конечных результатов финансово-хозяйственной деятельности организации в целом на основе учета и поощрения трудового вклада каждого подразделения и отдельных работников. Премирование может быть системным, направленным на стимулирование труда по различным направлениям, целям и задачам, например: — премирование за основные результаты финансово-хозяйственной деятельности; — премирование за экономию топливно-энергетических и материальных ресурсов; — премирование за экономию трудовых ресурсов; — премирование победителей трудовых соревнований и др. Из всех премиальных систем наиболее характерной является система премирования, стимулирующая достижение высоких результатов по основным направлениям финансово-хозяйственной деятельности. В качестве методических рекомендаций при разработке, установлении порядка и условий премирования за основные результаты финансово-хозяйственной деятельности предлагается применять Рекомендации по премированию работников государственных предприятий и предприятий с долей собственности государства в их имуществе по результатам финансово-хозяйственной деятельности, утвержденные постановлением Минтруда РБ от 30.03.2001 № 39. В Положении о премировании необходимо установить показатели премирования, которые должны соответствовать задачам функционирования организации (конкретного структурного подразделения) и реально зависеть от трудовых усилий данного коллектива.

Распределение премии между работникамиСтимулирующие выплаты — выплаты, призванные поощрять работников за качественное и эффективное выполнение своих трудовых обязанностей. Премиальная оплата труда, выплачиваемая по настоящему положению, включается в себестоимость продукции и учитывается при расчетах средней заработной платы для работников. Премиальная оплата труда выплачивается на основании приказа генерального директора. На предприятии действуют следующие виды премий: 1.

Размер дополнительного вознаграждения руководителей структурных подразделений определялся на совещании. Далее руководители подразделений осуществляли распределение премии между конкретными работниками. Величина дополнительного вознаграждения директора ООО «СК «Центурион» определялась решением собственника. Средства на его премию так же изыскивал собственник. В итоге сформированный по результатам отчетного периода дополнительный фонд заработной платы распределялся между всеми работниками ООО «СК «Центурион» за исключением директора данной организации. Данный подход к распределению дополнительного фонда заработной платы позволял произвести достаточно объективное распределение премиального фонда между структурными подразделениями и их руководителями, так как при этом учитывалось мнение большинства на ежемесячном собрании.

Особенностью работы диспетчерской группы (любого уровня диспетчерского управления) является то, что все диспетчеры выполняют работу, трудно поддающуюся качественной оценке, в отличие, например, от бухгалтерии, отдела продаж, отдела снабжения, где сотрудники работают каждый со своим объемом работ. Поэтому иногда возникают сложности с распределением свободного премиального фонда. Начальникам таких отделов как бухгалтерия или экономический отдел немного проще.