Категория: Бланки/Образцы

ПО НАЛОГУ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ, ПОРЯДКА ЕЕ ЗАПОЛНЕНИЯ,

А ТАКЖЕ ФОРМАТА ПРЕДСТАВЛЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ

ПО НАЛОГУ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ В ЭЛЕКТРОННОЙ ФОРМЕ

В соответствии с пунктом 7 статьи 80 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2016, N 27, ст. 4177), в целях реализации положений главы 25 "Налог на прибыль организаций" части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2016, N 27, ст. 4182) приказываю:

форму налоговой декларации по налогу на прибыль организаций согласно приложению N 1 к настоящему приказу;

порядок заполнения налоговой декларации по налогу на прибыль организаций согласно приложению N 2 к настоящему приказу;

формат представления налоговой декларации по налогу на прибыль организаций в электронной форме согласно приложению N 3 к настоящему приказу.

2. Признать утратившим силу приказ ФНС России от 26.11.2014 N ММВ-7-3/600@ "Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме" (зарегистрирован Министерством юстиции Российской Федерации 17.12.2014, регистрационный номер 35255).

3. Настоящий приказ вступает в силу по истечении двух месяцев со дня его официального опубликования.

4. Руководителям (исполняющим обязанности руководителя) управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов.

5. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего вопросы методологического и организационного обеспечения работы налоговых органов по вопросам исчисления в соответствующий бюджет налогов и сборов, иных обязательных платежей (за исключением транспортного налога, налога на имущество организаций, налога на имущество физических лиц, земельного налога, налога на доходы физических лиц).

Федеральной налоговой службы

Сейчас в ФНС разрабатывается новая налоговая декларация по налогу на прибыль. Уже известно, какие изменения готовят налоговики. Мы подробно описали предстоящие поправки и рассказали про порядок заполнения налоговой декларации по налогу на прибыль.

Уже сейчас известно, что поменяются некоторые листы и почти все приложения, в составе декларации появятся новые листы, а некоторые вообще исчезнут. Когда и по какой форме нужно отчитаться по налогу на прибыль, и что изменилось в новой декларации по налогу на прибыль, читайте в этой статье.

Новая налоговая декларации по налогу на прибыльНалогоплательщики, которые отнесены к категории крупнейших, представляют налоговую декларацию по налогу на прибыль в налоговые органы по месту учета в качестве крупнейших налогоплательщиков. Налоговая декларация по налогу на прибыль по итогам отчетного периода сдается не позднее 28 дней со дня окончания соответствующего отчетного периода. Налоговые декларации по итогам налогового периода налогоплательщики (налоговые агенты) представляют не позднее 28 марта года, который следует за истекшим налоговым периодом.

Сейчас ФНС готовит новую форму налоговой декларации по налогу на прибыль. Изменения вносятся в приказ ФНС № ММВ-7-3/600@ от 26.11.14. За 2016 год декларацию нужно представить в налоговую инспекцию до 28 марта 2017 года. В ней произойдут масштабные изменения.

Когда новая форма вступит в силуИзначально в ФНС планировали, что новая форма вступит в силу с января 2016 года. Сейчас проект изменений получил положительное заключение по антикоррупционной экспертизе. Далее он направится в Минюст, а затем приказ ФНС официально опубликую. Получается новую форму могут принять уже к отчетности за 2016 год.

Смотрите подборку полезных материалов из электронного журнала «Российский налоговый курьер»: Изменение №1. В новой форме налоговой декларации по налогу на прибыль изменятся листыСвой вид поменяют следующие листы налоговой декларации по налогу на прибыль:

Появится новый лист 08 «Доходы и расходы налогоплательщика, совершившего самостоятельную (симметричную, обратную) корректировку».

Изменение №3. Из новой формы декларации уберут лист 05Лист 05 «Расчет налоговой базы по налогу на прибыль организаций по операциям, финансовые результаты которых учитываются в особом порядке (за исключением отраженных в приложении № 3 к листу 02)» со штрих-кодом «00212229» убрали из состава новой декларации по налогу на прибыль.

Изменение №4. В декларации по прибыли меняются штрих-кодыНалоговая декларация по налогу на прибыль теперь будет иметь другие штрих-коды некоторых разделов, листов, приложений к листам декларации.

Изменение №5. Вводится новый порядок заполнения декларации по налогу на прибыльВсе эти изменния потребуют нового порядка к заполнению декларации по налогу на прибыль в 2016 году.

По какой форме нужно отчитываться по налогу на прибыльДействующая налоговая декларация по налогу на прибыль утверждена приказом ФНС от 26.11.14 № ММВ-7-3/600@. На сегодняшний день новая форма декларации по налогу на прибыль не утверждена. Есть вероятность, что ее успеют принять к отчетности за 2016 год. Следите за нашими новостями.

В соответствии со статьей 289 НК РФ плательщики налога на прибыль по истечении каждого отчетного и налогового периода должны представлять налоговую декларацию. Она подается независимо от того, есть у налогоплательщика в том или ином отчетном периоде обязанность по уплате налога или нет. Все организации (за исключением отнесенных к категории крупнейших налогоплательщиков) представляют декларации в налоговые органы по месту своего нахождения (месту государственной регистрации). Компании, у которых есть обособленные подразделения, помимо этого подают декларацию по месту нахождения каждого обособленного подразделения или по месту нахождения одного из обособленных подразделений при расчете налога по группе обособленных подразделений, которые находятся на территории одного субъекта РФ.

Налоговая декларация по налогу на прибыль: составОбразец заполнения декларации по налогу на прибыль можно посмотреть здесь. Налоговая декларация по налогу на прибыль состоит из следующих листов и приложений:

ФНС России в письме от 21.12.16 № СД-4-3/24514 разъяснила, какую форму налоговой декларации должны использовать организации, которые исчисляют ежемесячные авансовые платежи исходя из фактически полученной прибыли, для составления налоговой отчетности за 11 месяцев 2016 года. По мнению налоговиков, таким организациям следует использовать старую форму — ту, которая утверждена приказом ФНС России от 26.11.14 № ММВ-7-3/600@ .

Напомним, что в октябре приказом ФНС России от 19.10.16 № ММВ-7-3/572@ была утверждена новая форма налоговой декларации по налогу на прибыль (см. «Зарегистрирована новая форма декларации по налогу на прибыль »). Данный приказ вступит в силу 28 декабря 2016 года. На эту же дату выпадает срок представления налоговой декларации за 11 месяцев 2016 года для тех организаций, которые исчисляют ежемесячные авансовые платежи исходя из фактически полученной прибыли. Однако в ФНС полагают, что для составления отчетности такие налогоплательщики должны использовать прежнюю форму, утвержденную приказом ФНС России от 26.11.14 № ММВ-7-3/600@ .

Сдать через интернет декларацию по налогу на прибыль по старой форме

Чиновники ссылаются на решение ВАС РФ от 28.07.11 № ВАС-8096/11. В этом документе судьи указали, что действие нормативного правового акта, которым утверждается новая форма налоговой декларации, распространяется на декларирование за отчётные (налоговый) периоды, окончившиеся после вступления данного нормативного правового акта в силу. Поскольку приказ вступает в силу в последний день сдачи ежемесячной отчетности, организации, исчисляющие авансы по налогу на прибыль исходя из фактически полученной прибыли, должны представить декларацию за 11 месяцев 2016 года по старой форме. А новую форму налоговой декларации следует использовать при составлении отчетности за 2016 год.

Сдать через интернет декларацию по налогу на прибыль по новой форме

ФНС РФ своим приказом от 19.10.2016 № ММВ-7-3/572@ утвердила новую форму декларации по налогу на прибыль организаций.

Текст приказа опубликован на Официальном интернет-портале правовой информации сегодня, 28 октября 2016 года.

Согласно приказу, новая форма декларации по налогу на прибыль вступит в силу через два месяца после официального опубликования.

Также упраздняется действующая форма декларации, утвержденная приказом ФНС от 26.11.2014 № ММВ-7-3/600@.

Напомним, ранее в ФНС поясняли. что с момента издания действующей формы декларации по налогу на прибыль в НК РФ были внесены изменения, затрагивающие отражение в декларации ряда данных.

Так, в частности, в новой форме декларации обновлен перечень признаков налогоплательщиков. введены новые листы 08 «Доходы и расходы налогоплательщика, совершившего самостоятельную (симметричную, обратную) корректировку» и 09 «Расчет налога на прибыль контролируемой иностранной компании» с приложениями, а также учтены все изменения, внесенные в НК РФ с ноября 2014 года.

В решениях «1С:Предприятие 8» новая форма декларации по налогу на прибыль будет реализована после вступления в силу приказа в установленном порядке. О сроках см. в «Мониторинге изменений законодательства».

В феврале 2016 года организация провела модернизацию основных средств (компьютеров и другой дорогостоящей оргтехники). В процессе модернизации были получены материалы, пригодные для дальнейшего использования. Эти материалы организация оприходовала по рыночной стоимости в соответствии со статьей 250 НК РФ. В марте 2011 года данные материалы были полностью реализованы на сторону.

Образец заполненной декларации за 1 квартал 2016 года приведен в конце статьи. Окончание приложения № 2 к листу 02 — страница 009 декларации ООО «Альфа» отсутствует (хотя должна быть заполнена), поскольку в ней организация проставила прочерки.

Заполняем приложение № 1 к листу 02Заполнять декларацию по налогу на прибыль за 1 квартал 2016 года мы начинаем с необходимых приложений к листу 02. ООО «Альфа» оформляет приложение № 1 (доходы) и приложение № 2 (расходы) к листу 02. Для заполнения приложения № 1 к листу 02 организация использует данные, приведенные в табл. 1.

В строке011 компания отражает выручку от оказания консультационных услуг в размере 22 500 000 руб. Выручку от реализации материалов, полученных в ходе модернизации основных средств, — 100 000 руб. она вписывает в строку014 .

Таким образом, общая сумма выручки от реализации в декларации по налогу на прибыль за 1 квартал 2016 года составляет 22 600 000 руб. (22 500 000 руб. + 100 000 руб.). Этот показатель организация отражает в строках010 и 040 .

В строке100 указывается общая сумма внереализационных доходов, а по строкам101—106 приводится расшифровка некоторых из них. В течение I квартала 2011 года ООО «Альфа» получило только один вид внереализационного дохода — доход в виде стоимости пригодных для дальнейшего использования материалов, полученных в ходе модернизации основных средств. Сумму данного дохода — 100 000 руб. организация отражает в строках100 и 102 .

Заполняем приложение № 2 к листу 02Следующий шаг в порядке заполнения декларации по налогу на прибыль за 1 квартал 2016 года - приложение №2 к листу 02. Оно предназначено для отражения сведений о расходах организации, связанных с производством или реализацией, внереализационных расходах и убытках, приравниваемых к внереализационным расходам. Чтобы заполнить данное приложение, ООО «Альфа» использует данные табл. 2.

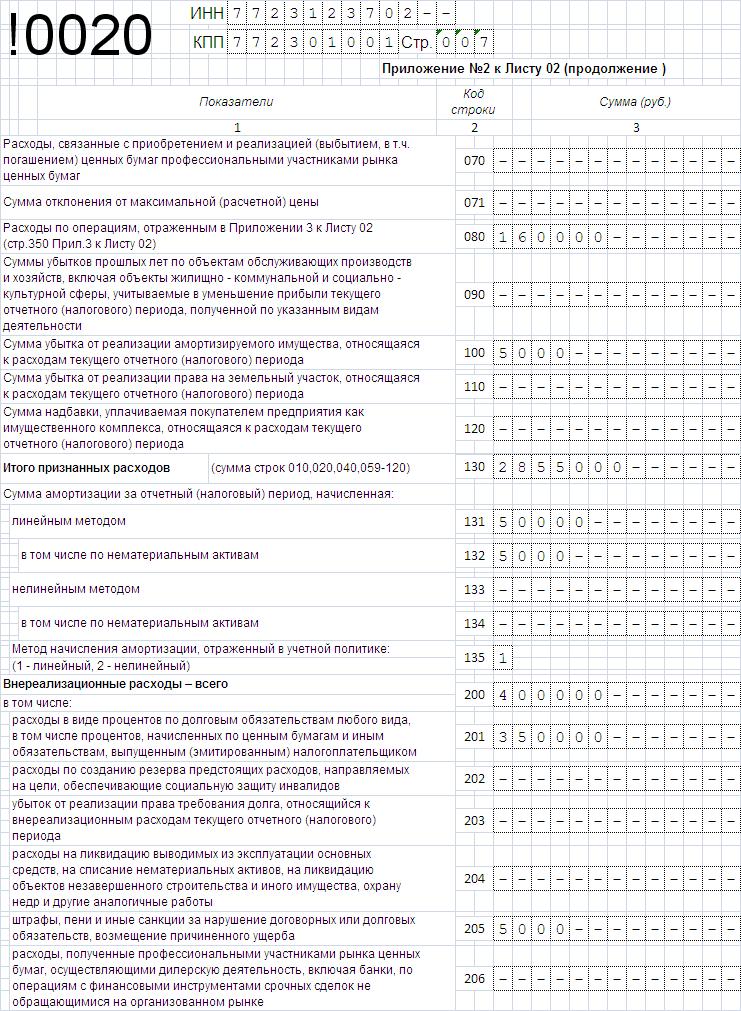

В строке040 организация указывает общую сумму косвенных расходов — 14 200 000 руб. в которую включает:

Стоимость материалов, которые были получены в ходе модернизации основных средств и впоследствии реализованы, — 100 000 руб. ООО «Альфа» отражает в строке060 .

Некоторые виды расходов необходимо дополнительно расшифровать. Так, в строке041 организация указывает сумму начисленного налога на имущество — 100 000 руб. а в строке131 — сумму амортизации основных средств, начисленной линейным методом, — 400 000 руб. Кроме того, в строке135 компания ставит код 1, свидетельствующий о том, что она начисляет амортизацию линейным методом.

В строке130 отражается итоговая сумма признанных расходов. В эту строку ООО «Альфа» вписывает показатель 14 300 000 руб. (14 200 000 руб. + 100 000 руб.).

Общая сумма внереализационных расходов указывается в строке200. В рассматриваемом примере она состоит из затрат на оплату услуг банка в размере 30 000 руб. и процентов за пользование банковским кредитом в сумме 28 813 руб. Таким образом, в строку 200 организация вписывает сумму 58 813 руб. (30 000 руб. + 28 813 руб.).

В строке201 она дополнительно указывает сумму расходов в виде процентов по долговым обязательствам — 28 813 руб. Поясним, как ООО «Альфа» рассчитало эту сумму. Однако сначала напомним порядок определения предельной величины процентов по займам и кредитам, включаемой в расходы.

Налоговый учета процентов по долговым обязательствамФедеральным законом от 27.07.2010 № 229-ФЗ был уточнен порядок определения предельной величины процентов по долговым обязательствам (займам, кредитам и иным заимствованиям), включаемой в расходы в 2010—2012 годах. Соответствующие нормы закреплены в пункте 1.1 статьи 269 НК РФ (для удобства представлены в виде табл. 3).

Таблица 3. Правила расчета предельной величины процентов, включаемой в расходыИтак, в 2011 и 2012 годах при отсутствии долговых обязательств перед российскими организациями, выданных в том же квартале на сопоставимых условиях, а также по выбору налогоплательщика предельная величина процентов, признаваемых расходом, принимается равной (п. 1.1 ст. 269 НК РФ):

Напомним, что с 2010 года по договорам займа и иным аналогичным договорам, срок действия которых приходится более чем на один отчетный период, расходы в виде процентов признаются на конец месяца соответствующего отчетного периода. Это установлено в пункте 8 статьи 272 НК РФ. То есть для целей нормирования указанных расходов продолжительность отчетного периода по налогу на прибыль (месяц или квартал) значения теперь не имеет.

Рассчитываем сумму процентов по долговым обязательствам, включаемую в расходыДопустим, 1 октября 2010 года ООО «Альфа» получило в банке кредит в сумме 1 000 000 руб. под 15% годовых со сроком погашения 15 марта 2011 года. На момент выдачи кредита действовала ставка рефинансирования Банка России в размере 7,75% годовых. Кредитным договором предусмотрено право банка пересматривать процентную ставку в случае изменения ставки рефинансирования Банка России. С 28 февраля 2011 года Банк России повысил ставку рефинансирования до 8% годовых. Несмотря на это, банк-кредитор не стал пересматривать процентную ставку по кредиту, выданному ООО «Альфа». Всю сумму кредита организация вернула банку 15 марта 2011 года.

В соответствии с условиями кредитного договора ООО «Альфа» обязано уплатить банку проценты за пользование кредитом:

Общая сумма процентов, которую организация перечислила банку за пользование кредитными средствами в 2011 году, составляет 30 411 руб. (12 740 руб. + 11 507 руб. + 6164 руб.). Для целей налогообложения прибыли расходы в виде процентов признаются в последний день каждого месяца отчетного периода, а также на дату погашения кредита (п. 8 ст. 272 НК РФ). При этом используется ставка рефинансирования Банка России, действовавшая на соответствующие даты.

Проценты по кредиту за январь 2011 года ООО «Альфа» включает в расходы 31 января 2011 года, за февраль — 28 февраля 2011 года, за март — 15 марта 2011 года (на дату погашения кредита).

Предельная сумма расходов, которую организация вправе учесть при расчете налога на прибыль в I квартале 2011 года, составляет:

Общая сумма расходов в виде процентов, которая может быть принята для целей налогообложения, равна 28 813 руб. (11 848 руб. + 11 047 руб. + 5918 руб.). Сравним сумму процентов, фактически начисленных банком, с предельной величиной процентов (нормативом), рассчитанной согласно нормам пункта 1.1 статьи 269 НК РФ. Результаты сравнения с разбивкой по месяцам приведены в табл. 4.

Таблица 4. Определение суммы процентов по кредиту, признаваемой для целей налогообложения (руб.)Итак, в I квартале 2011 года ООО «Альфа» включает в расходы, уменьшающие налогооблагаемую прибыль, лишь 28 813 руб. то есть сумму процентов по кредиту в пределах норматива. Сумма разницы между фактически начисленными процентами и предельной величиной процентов, признаваемой для целей налогообложения, — 1598 руб. при расчете налога на прибыль не учитывается.

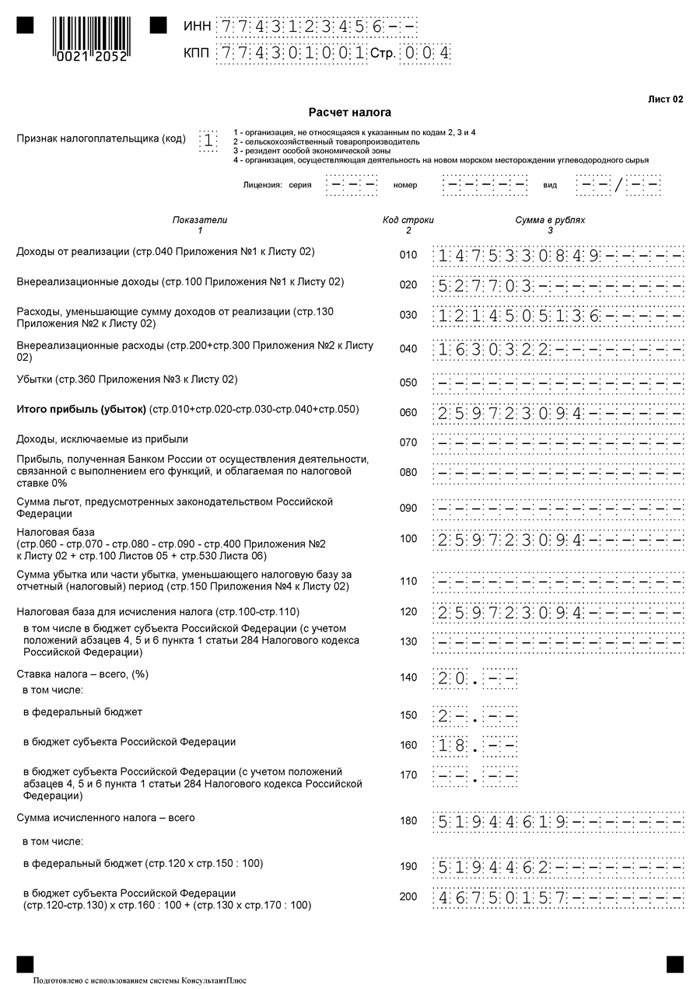

Порядок заполнения листа 02 декларации по налогу на прибыльПосле оформления приложений № 1 и 2 к листу 02 декларации ООО «Альфа» приступает к заполнению листа 02. Именно на этом листе определяют сумму прибыли (убытка) для целей налогообложения, рассчитывают налоговую базу и сумму налога на прибыль за отчетный (налоговый) период, а также сумму ежемесячных авансовых платежей, подлежащих уплате в следующем квартале.

В строку 010. в которой отражается общая сумма доходов от реализации за I квартал 2011 года, ООО «Альфа» переносит показатель из строки 040 приложения № 1 к листу 02 — 22 600 000 руб.

Общую сумму внереализационных доходов за квартал организация указывает в строке 020 — 100 000 руб. (значение из строки 100 приложения № 1 к листу 02).

В строке030 отражаются расходы, уменьшающие сумму доходов от реализации, приведенные в строке 130 приложения № 2 к листу 02, — 14 300 000 руб.

По строке 040 записывается сумма внереализационных расходов за квартал, указанная в строке 200 приложения № 2 к листу 02, а также убытки, приравниваемые к внереализационным расходам и отраженные в строке 300 приложения № 2. Поскольку у ООО «Альфа» нет указанных убытков, в строку 040 следует вписать 58 813 руб.

Таким образом, налогооблагаемая прибыль организации за I квартал 2011 года составляет 8 341 187 руб. (22 600 000 руб. + 100 000 руб. – 14 300 000 руб. – 58 813 руб.). У ООО «Альфа» данная величина соответствует налоговой базе по налогу на прибыль и отражается в строках 060 и 100 .

Как заполнить приложение № 4 к листу 02 декларации по прибылиОрганизации, получившие убытки в предыдущих налоговых периодах и не перенесшие их (полностью или частично) на будущее, должны заполнить прило-жение № 4 к листу 02 декларации. Причем это приложение необходимо включить в состав налоговой декларации всем налогоплательщикам, имеющим остаток неперенесенного убытка, независимо от того, уменьшают ли они налоговую базу за данный отчетный (налоговый) период на сумму убытков прошлых лет. Налогоплательщики, не имеющие остатка неперенесенного убытка на начало года, данное приложение не заполняют и не представляют в налоговые органы. Порядок переноса суммы убытка на будущее установлен в статье 283 НК РФ. Если налогоплательщик получил убытки более чем в одном налоговом периоде, они переносятся на будущее в той очередности, в которой были получены (п. 3 ст. 283 НК РФ).

Обратите внимание: налогоплательщик обязан хранить документы. подтверждающие объем полученного убытка, в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков или на часть таких убытков (п. 4 ст. 283 НК РФ).

У ООО «Альфа» сумма неперенесенного убытка прошлых лет (убыток был получен в 2009 году) равна 140 000 руб. Поскольку величина этого убытка меньше налоговой базы организации за I квартал 2011 года (140 000 руб. < 8 341 187 руб.), на всю сумму убытка прошлых лет компания вправе уменьшить налоговую базу данного квартала. Иными словами, уже в I квартале 2011 года она может погасить всю сумму убытка прошлых лет.

Приложение № 4 к листу 02 декларации ООО «Альфа» заполняет следующим образом:

С 2016 года у организации изменился порядок уплаты авансовых платежей

С 1 января 2016 года предельная сумма доходов от реализации, учитываемая при решении вопроса о возможности перехода организации на ежеквартальную уплату авансовых платежей по налогу на прибыль, повышена с 10 млн. до 15 млн. руб. в среднем за квартал (п. 3 ст. 286 НК РФ). Таким образом, теперь налогоплательщики, у которых за предыдущие четыре квартала доходы от реализации не превысили в среднем 15 млн. руб. за каждый квартал, вправе не уплачивать ежемесячные авансовые платежи по налогу на прибыль. Они могут перечислять в бюджет только квартальные авансовые платежи по окончании отчетного периода.

Получается, что организации, у которых доходы от реализации за 2010 год составили от 12 млн. до 40 млн. руб. в I квартале 2011 года не уплачивают ежемесячные авансовые платежи, начисленные ранее по срокам уплаты 28 января, 28 февраля и 28 марта 2011 года. При заполнении декларации по налогу на прибыль за I квартал 2011 года такие организации в строках 210—230 листа 02 и строке 080 приложения № 5 к листу 02 должны поставить прочерки. Соответствующие разъяснения приведены в письме ФНС России от 24.02.2011 № КЕ-4-3/2894@. Подробнее о действиях налоговых органов при изменении порядка уплаты авансовых платежей по налогу на прибыль читайте на с. 6 этого номера

Возвращаемся к листу 02Сумма убытка или части убытка, уменьшающего налоговую базу за I квартал 2011 года, указанная в строке 150 приложения № 4 к листу 02, переносится в строку110 листа 02. В эту строку ООО «Альфа» вписывает 140 000 руб.

Таким образом, налоговая база для исчисления налога на прибыль за I квартал 2011 года составляет 8 201 187 руб. (8 341 187 руб. – 140 000 руб.). Данную сумму организация отражает в строке 120 .

Общая сумма налога на прибыль за отчетный период рассчитывается в строках180—200. Сумма налога за I квартал 2011 года равна 1 640 237 руб. (8 201 187 руб. × 20%), в том числе:

Ежемесячные авансовые платежи по налогу на прибыль на I квартал 2011 года были начислены в размере 200 000 руб. в том числе в федеральный бюджет — 20 000 руб. в бюджет субъекта РФ — 180 000 руб. Эти суммы ООО «Альфа» отражает в строках210—230 .

Сумма налога на прибыль, подлежащая доплате по итогам I квартала 2011 года, составляет 1 440 237 руб. (1 640 237 руб. – 200 000 руб.), в том числе:

Указанные суммы, подлежащие доплате в федеральный бюджет и бюджет субъекта РФ, ООО «Альфа» должно перечислить не позднее 28 апреля 2011 года (абз. 2 п. 1 ст. 287 НК РФ).

Кроме того, организация обязана начислить ежемесячные авансовые платежи по налогу на прибыль на IIквартал 2011 года. Ведь за предыдущие четыре квартала (в расчет берутся данные о суммах доходов за II, III и IV кварталы 2010 года и I квартал 2011 года) ее доходы от реализации составляли в среднем более 10 млн. руб. за каждый квартал (п. 3 ст. 286 НК РФ).

Сумма ежемесячного авансового платежа, подлежащего уплате в II квартале текущего налогового периода, принимается равной одной трети суммы авансового платежа, исчисленного за первый отчетный период текущего года (п. 2 ст. 286 НК РФ). Иными словами, сумма ежемесячных авансовых платежей на 2 квартал 2011 года будет равна сумме налога на прибыль, исчисленной за 1 квартал 2011 года и отраженной в строке 180 листа 02 декларации.

Итак, общая сумма ежемесячных авансовых платежей ООО «Альфа» на II квартал 2011 года равна 1 640 237 руб. (указывается в строке290 ), в том числе в федеральный бюджет (строка300 ) — 164 024 руб. в бюджет субъекта РФ (строка310 ) — 1 476 213 руб.

Заполняем раздел 1Данный раздел оформляется в последнюю очередь, поскольку в нем приводятся суммы налога на прибыль, подлежащие уплате в федеральный бюджет и бюджет субъекта РФ (возврату из бюджетов), рассчитанные налогоплательщиком на листе 02 декларации.

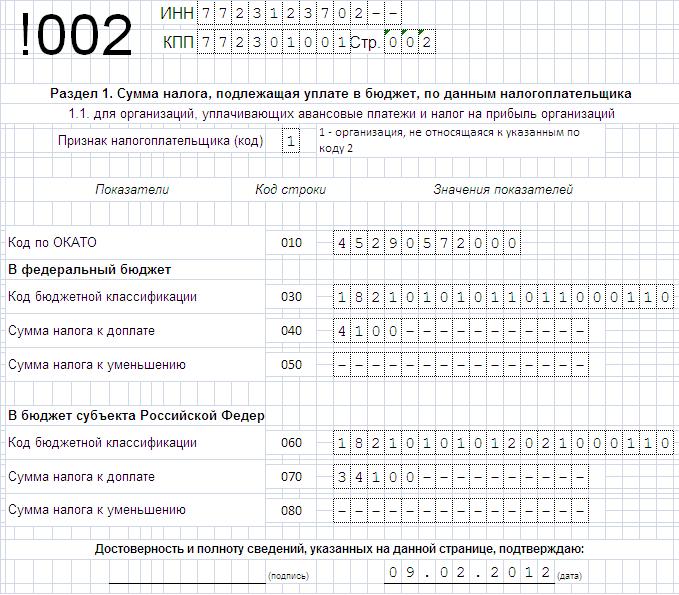

В зависимости от наличия у организации тех или иных операций, влияющих на порядок исчисления и уплаты налога на прибыль, заполняются конкретные подразделы раздела 1. В состав декларации за I квартал 2011 года ООО «Альфа» включает два подраздела:

Для заполнения подраздела1.1 организация использует сведения, отраженные в строках 270 и 271 листа 02. В строке040 подраздела 1.1 она указывает сумму налога на прибыль, подлежащую доплате в федеральный бюджет по итогам 1 квартала 2011 года, — 144 024 руб. В строку070 компания вписывает 1 296 213 руб. — сумму налога на прибыль к доплате в бюджет субъекта РФ за I квартал 2011 года.

В подразделе1.2 ООО «Альфа» указывает суммы ежемесячных авансовых платежей на II квартал 2011 года. Эти суммы рассчитываются путем умножения на 1/3 показателей, отраженных в строках 300 и 310 листа 02. Так, в строках120, 130 и 140 (ежемесячные авансовые платежи в федеральный бюджет) организация указывает соответственно 54 675 руб. (164 024 руб. × 1/3), 54 675 руб. и 54 674 руб. (164 024 руб. – 54 675 руб. – 54 675 руб.).

По строкам220, 230 и 240 отражаются суммы ежемесячных авансовых платежей в бюджет субъекта РФ. В каждую из этих строк компания вписывает по 492 071 руб. (1 476 213 руб. × 1/3).

Ежемесячные авансовые платежи в федеральный бюджет и бюджет субъекта РФ за II квартал 2011 года ООО «Альфа» обязано уплатить не позднее 28 апреля, 30 мая 5 и 28 июня 2011 года (абз. 3 п. 1 ст. 287 НК РФ).

Какие доходы не учитываем в базе по налогу на прибыльСледующее приложение, которое нужно заполнить, называется «Доходы, не учитываемые при определении налоговой базы, расходы, учитываемые для целей налогообложения отдельными категориями налогоплательщиков» (далее — приложение). Перечень доходов и расходов, которые необходимо указывать в приложении (вместе с кодами этих доходов и расходов), приведен в приложении № 4 к Порядку.

Предположим, у ООО «Альфа» (арендодатель) заключен с ООО «Гамма» (арендатор) договор аренды здания. В период действия договора арендатор пристроил к арендованному зданию веранду, то есть произвел капитальные вложения в здание, носящие неотделимый характер. Стоимость возведения пристройки составила 1 200 000 руб. В марте 2011 года арендатор передал арендодателю пристройку согласно передаточному акту.

У арендодателя доходы в виде капитальных вложений в форме неотделимых улучшений арендованного имущества, произведенных арендатором, в целях налогообложения не учитываются (подп. 32 п. 1 ст. 251 НК РФ). Сумму таких доходов арендодатель должен отразить в приложении к декларации. Код данного вида доходов — 550.

В приложении в столбце, предназначенном для отражения доходов, ООО «Альфа» ставит код 550 и напротив него указывает сумму дохода, не учитываемую при определении налоговой базы по налогу на прибыль, — 1 200 000 руб.

Добавим еще одно условие в исходные данные примера. Допустим, в течение 1 квартала 2011 года ООО «Альфа» предоставило двум своим работникам, получающим высшее профессиональное образование, оплачиваемые учебные отпуска и компенсировало им стоимость проезда к месту учебы и обратно. Подобные расходы включаются в расходы на оплату труда на основании пункта 13 статьи 255 НК РФ. Общая сумма расходов организации, связанных с оплатой учебных отпусков и проезда, составила 25 000 руб. Эту сумму ООО «Альфа» также должно отразить в приложении к декларации. Код данного вида расходов — 790. В приложении организация указывает код 790 и напротив него — сумму осуществленных расходов — 25 000 руб.

При подписке на журнал "Российский налоговый курьер" сейчас Вы получаете сразу несколько бонусов. Выберите удобный вариант подписки здесь.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое