Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Годовая инвентаризация (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Годовая инвентаризацияПриказ Минфина РФ от 29.07.1998 N 34н

(ред. от 24.12.2010, с изм. от 08.07.2016)

"Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации"

(Зарегистрировано в Минюсте РФ 27.08.1998 N 1598) перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года). Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов - один раз в пять лет. В организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

Приказ Минфина РФ от 13.06.1995 N 49

(ред. от 08.11.2010)

"Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств" перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов - один раз в пять лет. В районах, расположенных на Крайнем Севере и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

Документ доступен: в коммерческой версии КонсультантПлюс

Одной из основных задач бухгалтерского учета является формирование полной и достоверной информации о деятельности организации и ее имущественном положении (пп. "в" п. 4 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина России от 29.07.1998 N 34н). Данная информация необходима как внутренним пользователям - учредителям, участникам, собственникам имущества, руководителям, так и внешним - инвесторам и кредиторам. На основе упомянутой информации должна формироваться бухгалтерская (финансовая) отчетность (п. 6 Положения по бухгалтерскому учету "Бухгалтерская отчетность организаций" (ПБУ 4/99), утв. Приказом Минфина России от 06.07.1999 N 43н).

Примечание. Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений (п. 1 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете").

Осуществление инвентаризации активов и обязательств и способствует формированию достоверности данных бухгалтерского учета и бухгалтерской отчетности организации. Тем более что п. 38 ПБУ 4/99 предусматривается подтверждение статей бухгалтерской отчетности, составляемой за отчетный год, результатами инвентаризации активов и обязательств.

Во вступившем с начала текущего года Законе N 402-ФЗ инвентаризации посвящена ст. 11. Ею установлено, что активы и обязательства подлежат инвентаризации. При ее осуществлении выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета.

Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением случаев обязательного ее проведения. Обязательное же проведение инвентаризации устанавливается законодательством РФ, федеральными и отраслевыми стандартами. На сегодняшний день такие стандарты еще не появились.

В то же время упомянутым Законом N 402-ФЗ определено, что до утверждения органами государственного регулирования бухгалтерского учета федеральных и отраслевых стандартов, предусмотренных Законом N 402-ФЗ, применяются правила ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденные до дня его вступления в силу (ч. 1 ст. 30 Закона N 402-ФЗ).

Вышеприведенное Положение по ведению бухгалтерского учета и бухгалтерской отчетности обязывает перед составлением годового отчета провести инвентаризацию имущества и обязательств (абз. 3 п. 27). Таким образом, всем организациям независимо от форм собственности и отраслевой принадлежности необходимо до завершения текущего года осуществить инвентаризацию.

На обязательность проведения инвентаризации перед составлением бухгалтерской отчетности Минфин России указал в Рекомендациях аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2012 год (Приложение к Письму Минфина России от 09.01.2013 N 07-02-18/01). При этом инвентаризация обязательств должна проводиться по состоянию на 31 декабря включительно.

Напомним, что под инвентаризацией понимается способ бухгалтерского учета, представляющий собой регламентную процедуру периодической проверки и документального подтверждения наличия, состояния и оценки имущества и обязательств организации, производимую для подтверждения достоверности данных бухгалтерского учета и бухгалтерской отчетности. В ходе данной процедуры вполне возможно:

Методическими указаниями по проведению инвентаризации имущества и финансовых обязательств (утв. Приказом Минфина России от 13.06.1995 N 49, далее - Указания по инвентаризации) определен порядок ее осуществления и оформления результатов. При этом для целей Указаний по инвентаризации (п. 1.2):

Кроме того, инвентаризации подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), а также имущество, не учтенное по каким-либо причинам.

Порядок проведения инвентаризации активов и обязательств утверждается при формировании учетной политики (п. 4 Положения по бухгалтерскому учету "Учетная политика организаций" (ПБУ 1/2008), утв. Приказом Минфина России от 06.10.2008 N 106н).

Годовая инвентаризация обычно проводится не ранее 1 октября. Поэтому имущество, инвентаризация которого по иным причинам осуществлена в IV квартале отчетного года до момента начала годовой инвентаризации, повторно не инвентаризируется. Инвентаризация основных средств может проводиться один раз в три года (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности).

Примечание. Последовательность действий, связанных с проведением инвентаризации, условно можно подразделить на подготовительные работы, проведение проверки, анализ полученных данных и оформление результатов.

Подготовка к инвентаризацииПодготовительные мероприятия для проведения инвентаризации включают в себя:

С начала текущего года для ведения бухгалтерского учета используются формы первичных учетных документов и регистров бухгалтерского учета, которые утверждены руководителем экономического субъекта (ч. 4 ст. 9 Закона N 402-ФЗ). Формы таковых организация могла самостоятельно разработать. При этом во всех первичных документах необходимо наличие обязательных реквизитов, поименованных в ч. 2 ст. 9 Закона N 402-ФЗ. В числе утвержденных документов должны быть и формы, применяемые при проведении инвентаризации.

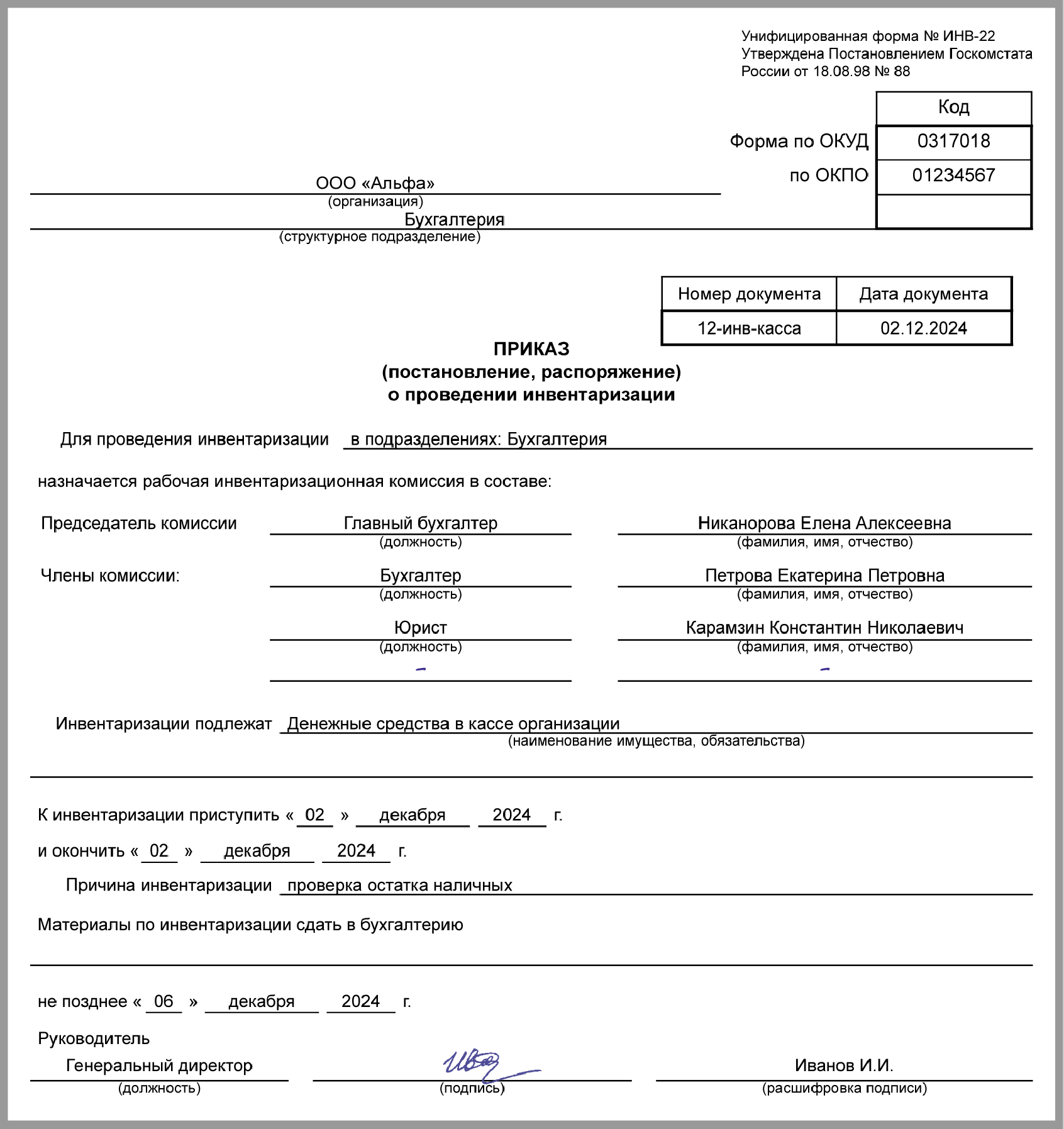

В то же время субъект вправе продолжать использовать формы документов, содержащиеся в альбомах унифицированных форм первичной учетной документации. При таком варианте при осуществлении инвентаризации используются формы, утвержденные Постановлением Госкомстата России от 18.08.1998 N 88. Так, приказ на проведение инвентаризации оформляется по форме N ИНВ-22. В приказе устанавливаются сроки ее проведения, определяется персональный состав инвентаризационной комиссии, объем инвентаризуемого имущества и обязательств, дата сдачи материалов в бухгалтерию. Желательно в организации иметь в наличии журнал учета контроля за выполнением приказов о проведении инвентаризации (форма N ИНВ-23), в котором следует зарегистрировать данный приказ.

В организации может быть создана постоянно действующая в течение отчетного года инвентаризационная комиссия (п. 2.2 Указаний по инвентаризации). Как правило, в ее состав включают представителей администрации, работников бухгалтерии, других специалистов (инженеров, экономистов, работников отдела внутреннего аудита и др.).

Материально ответственные лица в инвентаризационную комиссию обычно не включаются: проверка самих себя выглядит несколько нелогично и противоречит смыслу инвентаризации. А вот в проведении инвентаризации они обязательно участвуют:

Аналогичные расписки дают лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества (п. п. 2.4, 2.8 Указаний по инвентаризации).

Если объем работ по инвентаризации достаточно большой, то для одновременного ее проведения создаются рабочие инвентаризационные комиссии. В этом случае постоянно действующая инвентаризационная комиссия проводит инструктаж рабочих комиссий, осуществляет контрольные проверки, рассматривает объяснения материально ответственных лиц, допустивших недостачу. Рабочие же комиссии непосредственно осуществляют инвентаризацию МПЗ, основных средств, денежных средств и т.п. в местах хранения и производства.

Инвентаризационная комиссия должна провести ряд подготовительных мероприятий. Для начала необходимо проверить, заключены ли с материально ответственными лицами трудовые договоры, а также договоры об их полной материальной ответственности. Также рекомендуется проверить:

Если этих документов нет, то их необходимо дооформить. А при обнаружении расхождений и неточностей в регистрах бухгалтерского учета или технической документации нужно внести соответствующие исправления и уточнения (п. 3.1 Указаний по инвентаризации).

Примечание. Помимо основной задачи инвентаризационная комиссия может осуществить проверку соблюдения правил и условий хранения приведенных активов, а также правил их содержания и эксплуатации.

В организациях могут разрабатываться внутренние нормативные документы, регламентирующие деятельность комиссии на каждом этапе проведения инвентаризации.

Бухгалтерия, подготовив инвентаризационные описи по объектам, подлежащим инвентаризации, передает их материально ответственным лицам в количестве не менее двух экземпляров для заполнения графы "Фактическое наличие".

Проведение проверкиПри инвентаризации используются два вида проверок: натуральная (вещественная) и документальная. Натуральная проверка связана непосредственно с наблюдением объектов инвентаризации, определением их количества путем подсчета, взвешивания, обмера. Ее используют при инвентаризации основных средств, материально-производственных запасов, наличных денежных средств, бланков строгой отчетности и т.д. При документальной проверке наличие объекта учета подтверждается непосредственно документами. Исходя из этого она применяется при инвентаризации оценочных резервов, финансовых обязательств, расходов будущих периодов и т.д.

При применении унифицированных форм в большинстве случаев для оформления результатов вещественной проверки используются формы инвентаризационных описей, для оформления же результатов документальной проверки - формы актов инвентаризации.

При значительном объеме и номенклатуре материально-производственных запасов не всегда удается приостановить их поступление и выдачу во время проведения инвентаризации. В этом случае материально ответственное лицо принимает МПЗ в присутствии членов комиссии. Приходуются запасы по реестру или товарному отчету, при этом заносятся они в отдельную опись "Товарно-материальные ценности, поступившие во время инвентаризации".

Отпуск же МПЗ производится в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера. Причем отпускать их материально ответственное лицо должно в присутствии членов комиссии. Заносятся же отпущенные запасы также в отдельную опись "Товарно-материальные ценности, отпущенные во время инвентаризации".

Акты обмеров, технические расчеты и другие документы, послужившие основанием для установления фактического наличия имущества навалочных товаров (наливной продукции), прикладываются к соответствующим инвентаризационным описям (форма N ИНВ-3).

Примечание. Для полной и точной проверки фактического наличия имущества у членов комиссии должны быть мерная тара, инвентарь для перемеривания, взвешивания, измерительные и другие контрольные приборы. Руководство субъекта должно подготовить упомянутые предметы и передать их инвентаризационной комиссии.

Если инвентаризационная комиссия не имеет возможности в течение одного дня произвести подсчет материальных ценностей и записать их в инвентаризационную опись, то для учета фактического наличия МПЗ на складах в период проведения инвентаризации используется инвентаризационный ярлык (форма N ИНВ-2).

Данные по инвентаризации материально-производственных запасов, отгруженных, но не оплаченных, находящихся в пути, принятых на ответственное хранение, заносятся в отдельные акты (форма N ИНВ-4 и N ИНВ-6) и описи (форма N ИНВ-5).

При проведении инвентаризации МПЗ комиссия по ее проведению может:

При проведении инвентаризации основных средств и нематериальных активов проверяется наличие самих активов и соответствующих первичных документов по их оприходованию и учету (используются инвентаризационные описи по формам N ИНВ-1 и N ИНВ-1а). Кроме того, проверяется правильность отражения в учете фактов поступления и использования основных средств и нематериальных активов.

Примечание. При инвентаризации зданий, сооружений и другой недвижимости комиссия проверяет наличие документов, подтверждающих нахождение указанных объектов в собственности организации. Проверяется также наличие документов на земельные участки и другие объекты природных ресурсов, находящиеся в собственности субъекта.

Основные средства, которые на период проведения инвентаризации будут находиться вне места расположения (автомобили, суда, железнодорожные вагоны, передаваемые на капитальный ремонт объекты и т.д.), следует инвентаризовать до момента временного их выбытия.

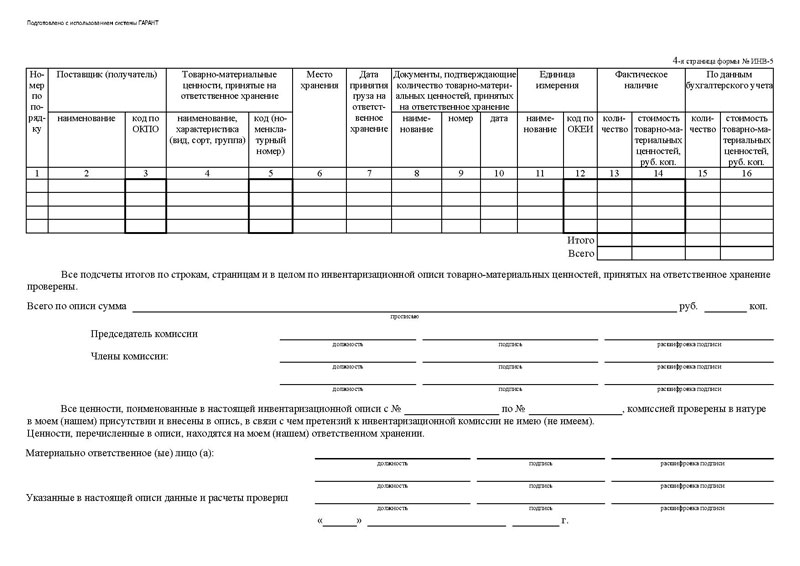

Подлежат инвентаризации и объекты основных средств, находящиеся на ответственном хранении и арендованные. По ним составляется отдельная опись, в которой дается ссылка на документы, подтверждающие принятие этих объектов на ответственное хранение или в аренду.

Отдельная опись также составляется на основные средства, не пригодные к эксплуатации и не подлежащие восстановлению. По каждому из них указываются время ввода в эксплуатацию и причины, приведшие эти объекты к непригодности (порча, полный износ и т.п.) (п. п. 3.4, 3.5, 3.6 Указаний по инвентаризации).

Результаты инвентаризации основных средств, находящихся в ремонте, отражаются в акте инвентаризации незаконченных ремонтов основных средств (форма N ИНВ-10).

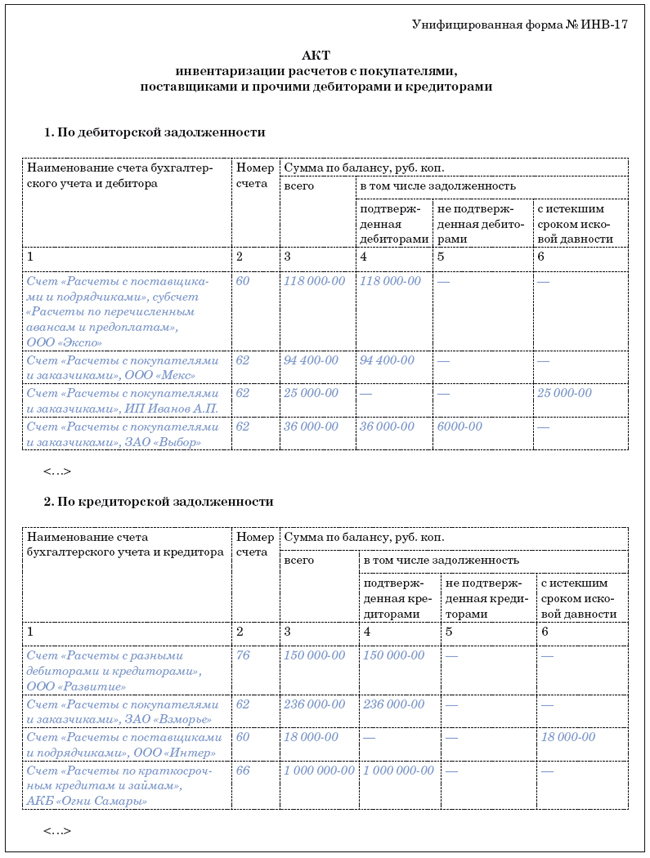

Инвентаризация расчетов с банками и другими кредитными учреждениями по ссудам и кредитам, с бюджетом, покупателями, поставщиками, подотчетными лицами, работниками, депонентами, другими дебиторами и кредиторами заключается в выявлении по соответствующим документам остатков и тщательной проверке обоснованности сумм, числящихся на счетах учета указанных расчетов.

При инвентаризации дебиторской и кредиторской задолженности должны быть проанализированы расчеты с покупателями и заказчиками, поставщиками и подрядчиками, работниками и другими дебиторами и кредиторами. Реальность дебиторской и кредиторской задолженности проверяется на основании первичных документов. Проверке также подлежит неистребованная кредиторская задолженность. Следует установить, не перекрывается ли в бухгалтерских балансах дебиторская задолженность кредиторской путем отражения свернутого сальдо по расчетным счетам, поскольку в бухгалтерской отчетности не допускается зачет между статьями активов и пассивов (п. 34 ПБУ 4/99, Письма Минфина России от 17.08.2012 N 07-02-06/204, от 09.04.2010 N 07-02-06/41). Таким образом, остатки по счетам аналитического учета, по которым имеется дебетовое сальдо и кредитовое сальдо, в бухгалтерском балансе надлежит отразить в развернутом виде в активе и пассиве.

При инвентаризации дебиторской задолженности комиссия помимо определения общего ее размера должна установить и суммы, подтвержденные и не подтвержденные дебиторами, с истекшим сроком исковой давности. По суммам кредиторской задолженности устанавливаются причина и момент ее возникновения, документ, подтверждающий задолженность.

По результатам проверки заполняется акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами по форме N ИНВ-17 последовательно с дебиторами и кредиторами. Но предварительно по указанным видам задолженности заполняется справка (Приложение к форме N ИНВ-17). Ее составляют в разрезе синтетических счетов бухгалтерского учета.

Инвентаризация денежных средств, находящихся в банках на расчетном (текущем), валютном и специальных счетах, производится путем сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерии организации, с данными выписок банков.

По расчетам с работниками выявляются невыплаченные суммы по оплате труда, а также суммы и причины возникновения переплат работникам.

При инвентаризации подотчетных сумм рассматриваются авансовые отчеты подотчетных лиц, при этом по каждому подотчетному лицу оценивается целевое использование выданных авансов.

При инвентаризации кассы проверяются наличие денежных средств, находящихся в кассе, и данные кассовой книги. По ее результатам оформляется акт инвентаризации наличных денежных средств (форма N ИНВ-15).

Фактическое наличие бланков ценных бумаг, бланков строгой отчетности проверяется по видам бланков, а также по каждому месту хранения и материально ответственным лицам.

Инвентаризация денежных средств в пути представляет собой сверку сумм на счетах бухгалтерского учета с данными квитанций учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т.д.

Перед составлением годовой бухгалтерской отчетности организациям необходимо проверить обоснованность создания резервов, правильность их образования и использования.

В бухгалтерском учете практически все резервы могут иметь переходящий остаток по итогам года. Так, остаток резерва расходов на предстоящую оплату отпусков работникам, отражаемый в годовом балансе, определяется исходя из количества дней неиспользованного отпуска, среднедневной суммы расходов на оплату труда работников и начисляемых на нее сумм страховых взносов в ПФР, ФСС РФ и ФФОМС. В аналогичном порядке определяется переходящий остаток резервов, созданных на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год.

В случае превышения фактически начисленного резерва над суммой подтвержденного инвентаризацией расчета в декабре отчетного года Указания по инвентаризации предписывают осуществить проводку:

Дебет 20 (26, 44) Кредит 96

При их же недоначислении осуществляется дополнительная запись по включению недостающей суммы в издержки производства и обращения:

Дебет 20 (26, 44) Кредит 96

Остатки резервов предстоящих расходов отражаются в пассиве бухгалтерского баланса. Переходящее же на следующий год сальдо оценочных резервов отдельной строкой в бухгалтерском балансе не показывается. Остатки таких резервов уменьшают соответствующие суммы в активе баланса. Резерв по сомнительным долгам уменьшает сумму дебиторской задолженности, резерв под обесценение финансовых вложений уменьшает балансовую стоимость этих вложений, а резерв под снижение стоимости материальных ценностей уменьшает соответственно стоимость сырья и материалов.

При инвентаризации имущества в большинстве случаев подсчет ведется в натуральных единицах. Однако помимо этих значений в описи и акты вносятся денежные оценки имущества и обязательств. Берутся они из первичных документов или данных бухгалтерского учета.

Инвентаризационные описи и акты инвентаризации подписываются всеми членами комиссии. Причем инвентаризационные описи и некоторые акты подписывают и материально ответственные лица. При этом ими производится запись, что проверка произведена в их присутствии, претензий к членам комиссии нет и они принимают перечисленное в описи (акте) имущество на ответственное хранение.

В ходе оформления инвентаризационных описей довольно часто допускаются следующие ошибки:

Примечание. Анализ полученных данных включает:

- сопоставление данных инвентаризационных описей и актов инвентаризации с данными бухгалтерского учета;

- выявление расхождений, составление сличительных ведомостей и определение причин расхождения учетных и текущих оценок;

- подготовку предложений по отражению в бухгалтерском учете результатов инвентаризации.

Если в ходе инвентаризации были выявлены отклонения фактических данных от учетных, то составляются сличительные ведомости (формы N ИНВ-18 и N ИНВ-19).

При составлении сличительных ведомостей по МПЗ комиссия вправе учесть пересортицу и потери в пределах норм естественной убыли.

Напомним, что под пересортицей понимается одновременное наличие как излишков, так и недостач МПЗ одного и того же наименования. Причинами ее могут быть ошибки при составлении товарно-сопроводительных документов: на склад фактически поступают (выбывают со склада) одни ценности, а по документам - другие. Возможны и ошибки при учете: по документам и фактически на склад поступают одни ценности, в учете же находят отражение другие.

Указания по инвентаризации (п. 5.3) позволяют только в виде исключения произвести взаимный зачет излишков и недостач МПЗ в результате пересортицы. Причем производить взаимный зачет можно по решению руководства организации только за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении запасов одного и того же наименования и в тождественных количествах. Идентичная норма имеется и в п. 32 Методических указаний по бухгалтерскому учету материально-производственных запасов (утв. Приказом Минфина России от 28.12.2001 N 119н).

О допущенной пересортице материально ответственные лица представляют подробные объяснения инвентаризационной комиссии.

В том случае, когда при зачете недостач излишками по пересортице стоимость недостающих ценностей выше стоимости МПЗ, оказавшихся в излишке, эта разница относится на виновных лиц.

При отсутствии конкретных виновников пересортицы разницы рассматриваются как недостачи сверх норм убыли и списываются на финансовые результаты у коммерческих организаций или на увеличение расходов - у некоммерческих (п. 32 Методических указаний по учету МПЗ).

На разницу в стоимости от пересортицы в сторону недостачи, образовавшейся не по вине материально ответственных лиц, в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц.

Убыль МПЗ в пределах установленных норм определяется после зачета недостач излишками по пересортице.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке (п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности):

Пример 1. Данные фактического наличия строительных материалов по результатам инвентаризации и бухгалтерского учета приведены в таблице. Учетная стоимость одного мешка цемента марки М-500 - 220 руб/меш. марки М-400 - 190 руб/меш. сухой смеси - 250 руб/меш. пескобетона - 130 руб/меш. Материально ответственное лицо представило объяснения причин случившегося и подтвердило готовность возместить убытки.

Выявленные при инвентаризации расхождения фактического наличия материалов с данными бухгалтерского учета следующие:

Недостачу цемента марки М-500, 7 мешков, можно покрыть за счет излишков цемента марки М-400. Разница в сторону недостачи на сумму 210 руб. ((220 руб/меш. - 190 руб/меш.) x 7 меш.) относится на виновное лицо. При этом остается излишек цемента марки М-400 - 2 меш. (9 - 7) на сумму 380 руб. (190 руб/меш. x 2 меш.).

Частичную недостачу 7 мешков сухой смеси излишками цемента марки М-400 (2 мешка) и пескобетона (5 мешков) зачесть нельзя, так как в рассматриваемом случае материалы разные. Поэтому вся сумма недостачи по сухой смеси относится на материальное лицо - 2000 руб. (250 руб/меш. x 8 меш.).

Стоимости же излишков цемента марки М-400, 380 руб. и пескобетона, 650 руб. (130 руб/меш. x 5 меш.), включаются в прочие доходы (п. 9 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утв. Приказом Минфина России от 06.05.1999 N 32н).

В бухгалтерском учете данные операции отразятся следующим образом:

Дебет 94 Кредит 10

Дебет 94 Кредит 68, субсчет "Расчеты по НДС",

Дебет 73 Кредит 94

Дебет 10 Кредит 91-1

Дебет 94 Кредит 10

Дебет 94 Кредит 68, субсчет "Расчеты по НДС",

Дебет 73 Кредит 94

Удержание причитающейся суммы с доходов работника производится с учетом ограничения, установленного ст. 138 ТК РФ: общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%:

Дебет 70 Кредит 73

Возможность зачета излишков МПЗ одного сорта и недостач запасов другого сорта в результате пересортицы гл. 25 НК РФ не предусматривается. Поэтому общая сумма излишков цемента марки М-400, 1710 руб. (190 руб/меш. x 9 меш.), и пескобетона, 650 руб. (130 руб/меш. x 5 меш.), учитывается во внереализационных доходах как стоимость излишков материально-производственных запасов, выявленных в результате инвентаризации (п. 20 ст. 250 НК РФ).

Недостачи же материальных ценностей в производстве и на складах при отсутствии виновных лиц признаются внереализационными расходами лишь в случае, когда факт отсутствия виновных лиц документально подтвержден уполномоченным органом государственной власти (пп. 5 п. 2 ст. 265 НК РФ) (в постановлении о приостановлении уголовного дела в связи с неустановлением виновных лиц (п. 1 ч. 1, ч. 2 ст. 208 УПК РФ)). В нашем примере такого не наблюдается. Следовательно, учет стоимости недостачи цемента марки М-500, 1540 руб. (220 руб/меш. x 7 меш.), и сухой смеси, 2000 руб. (итого 3540 руб. (1540 + 2000)), в налоговом учете некорректен.

Вносимая работником сумма в покрытие недостачи 2607,80 руб. признается внереализационным доходом. При методе начисления такой доход учитывается на дату его признания должником (пп. 4 п. 4 ст. 271 НК РФ).

Разница при исчислении бухгалтерской прибыли и налогооблагаемой прибыли составит 3937,80 руб. (1710 + 650 - 1030 + 2607,80) по доходам и 3540 руб. по расходам. Эти величины признаются постоянной разницей, так как не учитываются при исчислении налоговой базы по налогу на прибыль как в текущем году, так и в последующих периодах. И первая, и вторая сумма приводят к образованию постоянного налогового обязательства (п. п. 4, 7 Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль" ПБУ 18/02, утв. Приказом Минфина России от 19.11.2002 N 114н), величина которого составит 1495,56 руб. ((3937,80 + 3540 руб.) x 20%). В бухгалтерском учете при этом производится следующая запись:

Дебет 99 Кредит 68, субсчет "Расчеты по налогу на прибыль",

Пересортица довольно часто наблюдается при реализации продуктов питания. Для определения принадлежности продуктов питания к одному наименованию финансисты рекомендуют использовать Общероссийский классификатор продукции ОК 005-93 (ОКП) (утв. Постановлением Госстандарта России от 30.12.1993 N 301) (Письмо Минфина России от 19.08.2004 N 07-05-14/217).

Обнаруженные при инвентаризации расхождения фактических сведений с данными бухгалтерского учета отражаются в проекте акта инвентаризации. К нему должны прилагаться бухгалтерские справки с указанием возможных вариантов списания выявленных недостач - на хищения, порчу при хранении вследствие халатности виновных лиц и т.д.

Обобщение результатов инвентаризации производится на заседании комиссии. Итогом этого заседания является заключительный акт об инвентаризации, который представляется на рассмотрение руководителю организации. В нем отражаются предложения о регулировании выявленных при инвентаризации расхождений фактического наличия ценностей и данных бухгалтерского учета.

Для оформления итоговых данных инвентаризации используется ведомость учета результатов, выявленных инвентаризацией, N ИНВ-26.

Отметим, что из-за неправильно заполненного документа или нарушения порядка проведения инвентаризации ее результаты могут быть признаны недействительными. И первым среди таковых является отсутствие одного из членов комиссии на период инвентаризации (п. 2.3 Указаний по инвентаризации). К последующим же можно отнести:

Результаты инвентаризации утверждаются приказом руководителя организации. Причем в приказе должно быть предписание по устранению выявленных в результате инвентаризации расхождений фактического наличия и учетных данных. На основании приказа вносятся соответствующие записи в регистры бухгалтерского учета.

Законом N 402-ФЗ предлагается их учитывать в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (ч. 4 ст. 11). Исходя из этого результаты годовой инвентаризации отражаются на дату ее завершения.

Пример 2. По результатам проведения годовой инвентаризации МПЗ выявлены излишки хозяйственных товаров на сумму 1855 руб. а также установлена недостача: материалов - на сумму 9669 руб. товаров - 8095 руб. готовой продукции - 11 480 руб. От материально ответственных лиц получены соответствующие объяснения. Причиной недостачи материалов и товаров признана халатность работников при исполнении должностных обязанностей. Оба работника признали свою вину и согласились возместить убытки. По недостаче готовой продукции виновные не установлены, поэтому ее стоимость списана на финансовые результаты.

Объект основных средств, первоначальная стоимость которого - 136 150 руб. сумма начисленной амортизации - 104 846 руб. признан непригодным к эксплуатации (при вводе объекта в эксплуатацию была принята к вычету сумма НДС 24 507 руб.). Проанализировав полученные объяснения работника, комиссия пришла к выводу:

При выбытии объекта оприходованы материалы на сумму 1958 руб.

В бухгалтерском учете для отражения выявленных излишков и недостач по результатам инвентаризации используются следующие записи:

Дебет 10 Кредит 91-1

Дебет 94 Кредит 10

Дебет 94 Кредит 41

Дебет 94 Кредит 43

Дебет 01, субсчет "Выбытие основных средств", Кредит 01

Дебет 02 Кредит 01, субсчет "Выбытие основных средств",

Дебет 94 Кредит 01, субсчет "Выбытие основных средств",

Финансисты обязывают организации восстанавливать НДС со стоимости недостающих материалов, товаров и остаточной стоимости списываемых объектов основных средств. Мотивировкой для этого служит то, что упомянутое имущество не используется для операций, облагаемых указанным налогом. НДС по основным средствам при этом восстанавливается в части, пропорциональной их остаточной (балансовой) стоимости (Письма Минфина России от 18.03.2011 N 03-07-11/61, от 18.03.2011 N 03-07-11/61, от 29.01.2009 N 03-07-11/22). Законодатель же в гл. 21 НК РФ таких норм не установил. Следование настойчивым рекомендациям чиновников приводит к необходимости осуществления дополнительных записей:

Дебет 94 Кредит 68, субсчет "Расчеты по НДС",

Дебет 94 Кредит 68, субсчет "Расчеты по НДС",

Дебет 91-2 Кредит 94

Дебет 91-2 Кредит 94

Дебет 10 Кредит 91-1

Дебет 73 Кредит 94

Дебет 70 Кредит 73

В налоговом учете в состав внереализационных доходов подлежат включению доходы в виде стоимости излишков материально-производственных запасов и иного имущества, которые выявлены в результате инвентаризации. При этом излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации (п. 20 ст. 250 НК РФ).

При выведении из эксплуатации основного средства во внереализационных расходах учитываются лишь суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации (пп. 8 п. 1 ст. 265 НК РФ). В нашем случае это 31 304 руб. Об учете восстановленной суммы НДС, приходящейся не нее, НК РФ умалчивает, поскольку его нормами данное восстановление не прописано. Финансисты же предлагают суммы НДС, подлежащие восстановлению по выводимым основным средствам, учитывать в составе прочих расходов в соответствии со ст. 264 НК РФ на основании пп. 2 п. 3 ст. 170 НК РФ (упомянутое Письмо Минфина России N 03-07-11/22).

При исчислении облагаемой прибыли сумма недостачи готовой продукции, 11 480 руб. не будет учтена в расходах. Эта величина признается постоянной разницей.

Недостачи при хранении и транспортировке МПЗ в пределах норм естественной убыли, утвержденных в порядке, установленном Правительством РФ, учитываются в материальных затратах на основании пп. 2 п. 7 ст. 254 НК РФ. Недостачи же сверх норм естественной убыли в расходах, уменьшающих доходы, не учитываются, за исключением случаев, предусмотренных упомянутым пп. 5 п. 2 ст. 265 НК РФ. Поскольку лицо, виновное в недостаче, установлено, то нормы этого подпункта не применяются.

Суммы, взыскиваемые с работников в возмещение ущерба, включаются в состав внереализационных доходов. Начисленная совокупность задолженностей работников, 20 961,52 руб. признаваемая в налоговом учете внереализационным доходом, увеличивает постоянную разницу. Таким образом, ее величина составит 32 441,52 руб. (11 480 + 20 961,52).

Наличие постоянной разницы обязывает организацию начислить постоянное налоговое обязательство в сумме 6488,30 руб. (32 441,52 руб. x 20%):

Дебет 99 Кредит 68, субсчет "Расчеты по налогу на прибыль",

По окончании инвентаризации могут проводиться контрольные проверки правильности ее проведения. Они осуществляются с участием инвентаризационных комиссий и материально ответственных лиц обязательно до открытия помещения, где проводилась инвентаризация. Результаты контрольных проверок оформляются актом (форма N ИНВ-24) и регистрируются в журнале учета контрольных проверок правильности проведения инвентаризации (форма N ИНВ-25).

Материалы работы инвентаризационной комиссии по завершении инвентаризации передаются в бухгалтерию организации. Документы по инвентаризации (протоколы заседаний инвентаризационных комиссий, инвентаризационные описи, списки, акты, ведомости об инвентаризации активов, обязательств) согласно Перечню типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения (утв. Приказом Минкультуры России от 25.08.2010 N 558) хранятся постоянно (п. 427 Перечня).