Категория: Бланки/Образцы

Дата: 12.01.2014 г.

1. Утвердить на 2013 год учетную политику ООО "Заря" для целей подготовки финансовой отчетности по международным стандарам (МСФО) согласно приложению 1 к настоящему приказу.

2. Положения учетной политики обязательны для исполнения всеми работниками ООО "Заря", ответственными за ведение учета и подготовку финансовой отчетности по МСФО.

Директор ООО "Заря"

Приложение 1 к Приказу № 1

от 12.01.2014 г.

В соответствии с Международными стандартами финансовой отчетности (МСФО) утвердить в ООО "Заря" следующие варианты ведения учета и составления финансовой отчетности:

Положение учетной политики

Оценка основных средств

Оценка основных средств после их признания в учете ведется по переоцененной стоимости.

Способ изменения начисленной амортизации при переоценке основных средств

Накопленная на дату переоценки амортизация основных средств вычитается из валовой балансовой стоимости актива, а нетто-величина пересчитывается до переоцененной стоимости актива.

Метод переноса резерва от переоценки основных средств на нераспределенную прибыль

Перенос резерва от переоценки основных средств на нераспределенную прибыль производится при выбытии актива.

Метод начисления амортизации основных средств

Амортизация основных средств начисляется методом уменьшаемого остатка.

Оценка нематериальных активов после их признания в учете

Нематериальные активы после их признания в учете оцениваются по фактическим затратам.

Способ изменения начисленной амортизации при переоценке нематериальных активов

Накопленная на дату переоценки амортизация нематериальных активов пересчитывается пропорционально изменению валовой балансовой стоимости актива так, чтобы балансовая стоимость актива после переоценки была равна его переоцененной стоимости.

Метод переноса резерва от переоценки нематериальных активов на нераспределенную прибыль

Перенос резерва от переоценки нематериальных активов на нераспределенную прибыль производится в течение эксплуатации актива.

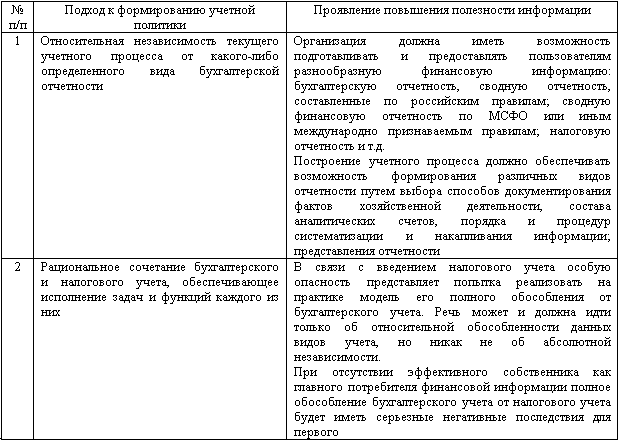

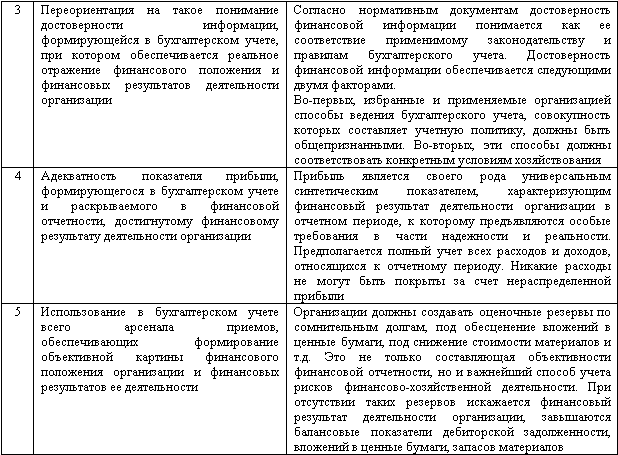

Вопросы, которые рассматривались в разделе «Учетная политика» Стандарта для малого и среднего бизнеса, в российском учете освещают три Положения по бухгалтерскому учету:

ПБУ 1/2008 «Учетная политика организации». утвержденное приказом Минфина России № 106н от 06.10.2008 г. (заменило ранее действовавшее ПБУ 1/98);

ПБУ 21/2008 « Изменение оценочных значений». утвержденное приказом Минфина России № 106н от 06.10.2008 г;

ПБУ 22/2010 « Исправление ошибок в бухгалтерском учете и отчетности». утвержденное приказом Минфина России № 63н от 28.06.2010.

В российском бухгалтерском учете. учетная политика — это принятая организацией совокупность способов ведения бухгалтерского учета: первичного наблюдения; стоимостного измерения; текущей группировки и итогового обобщения фактов хозяйственной деятельности. (Сравните с МСФО. учетная политика — это совокупность принципов, методов, процедур и практики ведения бухгалтерского учета, принятых компанией в целях подготовки финансовой отчетности.)

Сразу же, что бросается в глаза — понятие учетной политики в МСФО применительно к финансовой отчетности, а не к бухгалтерскому учету, в отличие от понятия в российском учете. В российских стандартах прописаны правила, инструкции, как и в каких случаях необходимо действовать, в МСФО — это всего лишь принципы формирования отчетности.

Новое ПБУ 1/2008, которое заменило ПБУ 1/98, существенно приблизило российскую учетную политику к требованиям МСФО:

Российским компаниям разрешено применять положения МСФО при выборе способа учета в ходе формирования учетной политики. Это применяется тогда, когда в нормативно-правовых актах Российской Федерации не установлены способы учета по конкретному вопросу.

Также в ПБУ 1/2008 уточнено, что изменение учетной политики возможно не только с начала отчетного года, но и в течение года в случае изменения требований законодательства Российской Федерации, вступающих в действие в течение года.

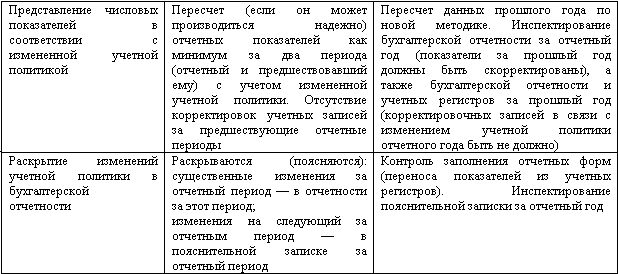

Описан порядок отражения в бухгалтерской отчетности последствий внесения изменений в учетную политику. Если эти изменения вызваны изменениями законодательства РФ или нормативными актами по бухгалтерскому учету, то они отражаются в бухгалтерском учете и отчетности в порядке, установленном этими документами. В других случаях последствия изменений учетной политики отражаются ретроспективно при условии, что их денежная оценка может быть проведена с достаточной степенью надежности.

Учетная политика раскрывается в пояснительной записке.

Но также между положениями по учетной политике в МСФО и российскими ПБУ остались различия:

учетная политика по МСФО ориентирована на финансовую отчетности, учетная политика по ПБУ 1/2008- на ведение бухгалтерского учета;

в МСФО предусмотрено ретроспективное применение исправление ошибок, в ПБУ 1/2008 предписывается применять перспективный подход, за исключением когда ошибки обнаружены до даты утверждения годовой отчетности;

в ПБУ 1/2008 определены способы ведения бухгалтерского учета: группировка и оценка фактов хозяйственной деятельности, погашение стоимости активов, организация документооборота, инвентаризация и т. д. в МСФО — этого нет;

МСФО требует более полного и детального раскрытия информации об изменениях учетной политики, чем ПБУ 1/2008.

Основная часть требований к содержанию учетной политики, составленной по стандартам МСФО, прописана в документах — МСФО 1 и 8.

В частности, конкретного жесткого шаблона учетной политики стандарты не устанавливают. Вместе с тем положения стандартов проводят примерный перечень разделов, которые следует так или иначе осветить в составляемой учетной политике. А именно:

Если фирма составляет по МСФО учетную политику. то в каждом разделе, относящемся к одному из указанных пунктов, следует прописывать порядок, четко удовлетворяющий требованиям соответствующего стандарта МСФО (к примеру, для отражения общих правил, касающихся финансовых инструментов, нужно следовать правилам МСФО 9).

ВАЖНО! Однако от положений стандартов разрешено отступать, но только если иначе пользователи отчетности будут введены в заблуждение отраженной в отчетах информацией.

Профессиональное суждение бухгалтера при формировании учетной политики по МСФОВажный аспект, на котором следует заострить внимание фирме, решившей составить свою учетную политику по принципам МСФО, — это профессиональное суждение бухгалтера. Согласно МСФО 1 и 8, требования и предписания отдельных стандартов МСФО не являются четко императивными (как это принято в российской практике в силу РСБУ), а лишь определяют рамки, в которых должен действовать бухгалтер. Опираться же бухгалтеру при выборе конкретных методов и моделей учета (подлежащих закреплению в учетной политике) следует на свое профессиональное суждение.

ОБРАЩАЕМ ВНИМАНИЕ! Более того, МСФО позволяет бухгалтеру и вовсе отказаться от применения правил того или иного стандарта, если в ином случае будет невозможно объективно отразить в учете происходящие на предприятии процессы. При таких обстоятельствах бухгалтер имеет право прописать в учетной политике собственные авторские решения.

Когда в учетную политику могут (или должны) вноситься изменения?Как следует из МСФО 1, учетная политика фирмы должна применяться последовательно от периода к периоду, как и согласно принципам РСБУ. Ведь это необходимо, чтобы данные отчетности были сопоставимы с прошлыми периодами жизни компании, а также с иными фирмами на рынке.

Вместе с тем МСФО 8 устанавливает обстоятельства, при которых учетная политика фирмы все же может быть подвержена частичным изменениям/дополнениям.

В частности, нормы МСФО 8 предписывают, что фирма обязана внести коррективы в свою учетную политику, если какие-либо стандарты МСФО претерпели изменения и вступившие в силу новые правила учета по отдельным позициям стали отличаться от тех, которые применяет фирма сейчас.

Если же организация, к примеру, полагает, что в настоящее время недостаточно детально в соответствии с МСФО осуществляет учет по какой-либо из позиций, она также может внести изменения в учетную политику. Но это будет ее право, а не обязанность.

ВАЖНО! При этом если учетная политика по МСФО корректируется не с начала года, то необходимо ретроспективно изменить отчеты за прошлые периоды, чтобы они стали соответствовать обновленной системе учета на предприятии.

Виды стоимости, которые следует прописать в учетной политикеВ зависимости от специфики деятельности компании фирма, разрабатывая по МСФО учетную политику. может предусмотреть в ней следующие виды стоимости:

ВАЖНО! При этом в учетной политике фирма должна прописать, какая из стоимостей применяется в отношении каких сделок. Сведения эти, в свою очередь, содержатся в МСФО.

К примеру, МСФО 9 требует, чтобы к финансовым инструментам применялась справедливая стоимость. Поэтому в учетной политике следует определить, как она будет формироваться: порядок получения сведений о ценах на сопоставимые финансовые инструменты, порядок привлечения оценщика и т. д.

Примечания к отчетности согласно учетной политике по МСФООсновное назначение МСФО — унифицировать отчетность разных компаний, сделать ее единообразной и понятной для большинства внешних пользователей, а также обеспечить ее объективную сопоставимость с отчетами прошедших лет.

ВАЖНО! С этой целью стандарты МСФО предписывают организациям не только составлять сами отчеты, но и прилагать примечания к ним.

Ведь такие примечания позволяют обеспечить высокую степень детализации тех или иных особенностей жизни компании, которые могут представлять высокий интерес для пользователей отчетности (инвесторов, сторонних лиц).

Вместе с тем в каждом отдельном стандарте приводится перечень вопросов, которые фирме следует осветить в разделе с пояснениями. К примеру, раскрывая информацию о дебиторской задолженности, фирма в примечаниях должна пояснить:

ОБРАЩАЕМ ВНИМАНИЕ! Конкретных жестких требований к тому, насколько детально фирма должна раскрывать определенные статьи отчетов в примечаниях, МСФО не содержат.

Поэтому каждая фирма сама для себя определяет, насколько подробно она собирается пояснять отдельные статьи отчетности. Соответственно, выбранную степень детализации нужно закрепить в положениях учетной политики.

ВАЖНО! Поскольку МСФО 1 требует в отчетах отражать информацию не только за текущий период, но и за прошлые, то и в примечаниях должны идти пояснения также за прошедшие периоды. Об этом также следует упомянуть в учетной политике.

Кроме того, фирме следует помнить, что примечания могут представлять собой как небольшие текстовые добавления в теле самой отчетности, так и самостоятельные прилагаемые таблицы, схемы и т. д. Выбор формы примечаний по той или иной строке отчетности фирме следует прописать в учетной политике.

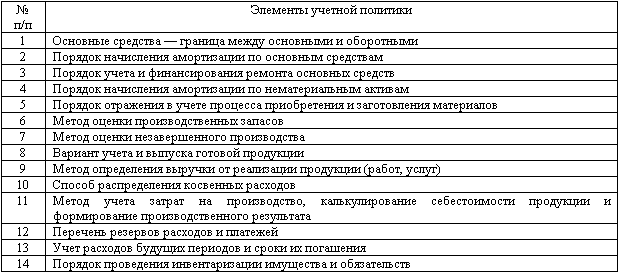

Составление по МСФО учетной политики требует от организации системного знания положений отдельных стандартов составления отчетности. Ведь в учетной политике требуется закрепить довольно широкий перечень вопросов: расписать порядок отражения в отчетности сведений о финансовом положении в компании, о составе активов/обязательств, о применяемых видах стоимости, об инвестициях, о способах оценки отдельных видов активов/обязательств. Кроме того, необходимо отразить и процедурные моменты, а именно порядок внесения изменений в учетную политику, состав и формат примечаний к отдельным положениям отчетности и т. д. Компании важно помнить, что при составлении по МСФО учетной политики существенную роль играет профессиональное суждение бухгалтера (чего не наблюдается в российской практике по РСБУ).

Александра Хмелева, начальник отдела международной отчетности ОАО "Сведбанк", АССА

Подготовка отчетности по МСФО для российских кредитных организаций - это не только необходимость соответствия требованиям ЦБ РФ. Все чаще такая отчетность ложится в основу составления управленческих отчетных документов и определения финансового результата деятельности банка. Качество же ее во многом зависит от уровня проработки учетной политики (УП).

При составлении отчетности по МСФО банки должны руководствоваться письмом ЦБ РФ от 17 февраля 2010 года N 24-Т "О Методических рекомендациях "О порядке составления и представления кредитными организациями финансовой отчетности". В нем учтены требования действующих МСФО по состоянию на 1 января 2009 года. Состав консолидированной и неконсолидированной финансовой отчетности в соответствии с МСФО несколько изменился и включает отчеты: о финансовом положении на конец отчетного периода; о совокупных доходах за отчетный период; об изменениях в собственном капитале за отчетный период; о движении денежных средств за отчетный период. Кроме того, финансовая отчетность должна содержать примечания, раскрывающие результаты деятельности банка, в том числе существенные элементы учетной политики, необходимые для понимания пользователями отчетности. Однако нередко кредитные организации ограничиваются данными примечаниями и не составляют отдельный документ "Учетная политика банка по МСФО", Причин для этого может быть много. К примеру, отсутствие в стандарте IAS 8 "Учетная политика, изменение в расчетных бухгалтерских оценках и ошибки" четких требований к содержанию документа, к которым привыкли российские специалисты. В данном стандарте дается следующее определение учетной политики - конкретные принципы, основы, условия, правила и практика, принятая компанией для подготовки и представления финансовой отчетности.

Что стоит за таким размытым определением и для чего банку требуется учетная политика по МСФО?

В пользу качественно разработанной учетной политики можно привести следующие аргументы:

Естественно, следует помнить и о сложностях, с которыми можно столкнуться при разработке учетной политики:

Как видно, преимуществ составления УП гораздо больше, чем сложностей.

Минимизировать возникающие трудности позволит приведенный ниже пример структуры учетной политики по МСФО, который может быть использован в качестве базы для банковского специалиста с целью разработки внутреннего документа. А обзор учетных политик российских банков позволит понять, какие подходы к построению МСФО наиболее приспособлены и используемы в России.

Сотворение, или Как сформировать УП по МСФО

Дочерние банки иностранных игроков имеют преимущество перед российскими. Дело в том, что они могут использовать "групповые" принципы отчетности по МСФО наряду с разработанным материнским банком планом счетов. Нередко учетная политика по МСФО западных банков представляет собой детальный документ-руководство. В этом случае организация адаптирует его к своей действительности и довольствуется им.

Правда, встречается и диаметрально противоположная ситуация - когда "групповая" учетная политика не содержит детальной информации и представляет собой краткий перечень принципов учета. В таких случаях организации целесообразно разработать подробный внутренний документ "Учетная политика по МСФО" с учетом "групповых" принципов, но который будет детально раскрывать принципы финансовой отчетности банка. Нельзя не отметить тот факт, что у российских банков есть неоспоримое преимущество - возможность выбора способа учета по МСФО в соответствии со спецификой операций банка и более подходящего формата отчетности.

Возможная структура учетной политики по МСФО для банка приведена в примере 1.

1. Общие положения.

В этом разделе описываются цели учетной политики -составление финансовой отчетности в соответствии с МСФО (разработанными Комитетом по МСФО), интерпретациями (выпущенными Комитетом по интерпретациям МСФО) и прочими документами. Далее стоит привести основные выдержки из Принципов подготовки и составления финансовой отчетности:

2. Основные принципы учетной политики.

Данный раздел должен отражать основные принципы учета операций организации в финансовой отчетности. Встречается два варианта изложения таких принципов:

На практике банки, как правило, применяют смешанный способ изложения: описывают принципы учета для статей финансовой отчетности и дополнительно раскрывают стандарты, применимые для отчетности в целом (отражение влияния гиперинфляции (IAS 29), функциональная валюта (IAS 21), события после отчетной даты (IAS 10) и другие).

3. Порядок составления финансовой отчетности.

3.1. Структура финансовой отчетности (утвержденные формы финансовой отчетности можно привести в приложении к документу):

3.2. Метод подготовки в банке финансовой отчетности. Существуют следующие варианты:

1) первоначальная группировка российских счетов в статьи МСФО;

2) формирование списка необходимых корректировок;

3) расчет и проведение данных корректировок;

4) расчет и формирование содержаний, приложений к финансовой отчетности, составление финансовой отчетности.

В приложение к учетной политике можно включить пример первичной группировки счетов РСБУ и ведомость корректировок МСФО, которые на каждую отчетную дату критически пересматриваются и дополняются в зависимости от специфики совершенных организацией операций и других обстоятельств. * Параллельный учет - отражение операций параллельно в двух системах учета (МСФО и РСБУ). Для этих целей обычно используются ERP-системы (к примеру, Oracle, Navision, SAP). Внедрение таких систем - дорогостоящий и долгосрочный процесс, но они позволяют получать достоверные данные в более сжатые сроки, нежели при использовании метода классической трансформации.

3.3. Регламент составления финансовой отчетности:

* структурные подразделения банка, ответственные за формирование профессиональных суждений и их проверку;

* структурное подразделение, ответственное за обобщение информации по МСФО, расчет и проведение корректировок, формирование финансовой отчетности;

* порядок оформления, подписания, хранения документов по финансовой отчетности.

4. Порядок внесения изменений в учетную политику. Изменения могут быть внесены в течение текущего отчетного периода в случаях реорганизации банка, корректировок международных стандартов финансовой отчетности, разработки банком новых способов ведения бухгалтерского учета или существенного изменения условий его деятельности. Принятые коррективы применяются перспективно или ретроспективно.

При этом учетная политика не считается измененной, в случае если она применяется в отношении событий или операций, которые отличаются по своей сущности от ранее происходивших или которые ранее признавались несущественными.

5. Приложения к учетной политике.

5.1. Формы финансовой отчетности.

5.2. Первоначальная группировка российских счетов в статьи МСФО (для метода трансформации).

5.3. Ведомость корректировок МСФО.

По образу и подобию, или Как это делают другие

Большинство российских банков не публикует учетную политику по МСФО ввиду того, что она является внутренним документом. Однако на базе последних опубликованных отчетностей по МСФО можно проанализировать основные статьи учетных политик четырех кредитных организаций: