Категория: Бланки/Образцы

Независимо от того, по какой причине компания собирается списать основное средство, неспособность актива приносить доход в будущем должна подтвердить комиссия. Ее формируют из числа сотрудников организации.

В обязательном порядке в комиссию включают бухгалтера, а также сотрудника, материально ответственного за сохранность основных средств. Этого требует пункт 77 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. 91н. Состав комиссии утверждает руководитель организации.

Из приказа должно следовать, что комиссия обязана осмотреть основное средство, установить, можно ли восстановить объект и целесообразно ли это делать, указать причины ликвидации, определить, какие детали и узлы можно использовать в качестве запчастей или материалов.

Приказ о создании комиссии на списание основных средств (Касенов Е.Б. 2009)Форма подготовлена с использованием правовых актов по состоянию на 08.06.2009.

о создании комиссии на списание основных средств

В связи с _____________________________________________________________

2. Возложить на комиссию следующие обязанности:

- осмотр объектов основных средств, подлежащих списанию;

- определение возможности дальнейшего использования отдельных узлов,

Образец приказа о создании комиссии по списанию товарноКак верно присвоить номер акту произведенных дел? Нумерация обязана идти 1, 2, 3, 4. О назначении состава экспертной комиссии Согласно с притязаниями Положения о экспертной комиссии ОАО Ящерица, одобренного указом начальника от 24. Спасибо! Здрасти! При смене имена работника кадровая служба издает указ о изменении имени сотрудника .

Сообразно общепризнанным меркам делопроизводства гриф утверждения переоформляют в правом верхнем углу первого листа акта. Мартышкина спец домашнего отдела В.

К инвентаризации приступить 1 ноября года и закончить 20 ноября года. Иртышанская босс канцелярии П. Табуретка В представленный образчик можнож вносить собственные добавления либо напротив облегчить его. Указ о проведении инвентаризации оформляется по общему образчику, в каком непременно постоянно обязана отражаться информация: Собственно четко подлежит инвентаризации имущество, обещания, Срок проведения дата начала и завершения, Первопричина ревизия, переоценка, смена материально-ответственного личика и другие. Когда ревизия проведена за 1 день, то акт по итогам выяснения имеет возможность иметь 1 дату с указом о проведении проверки. Енукидзе эксперт домашнего отдела В.

Контроль за исполнением истинного указа возложить на основного бухгалтера ____________________________. Здрасти! В организации все распоряжения и постановления возводятся на особых пронумерованных бумагах.

Корпатко эксперт экономического отдела Д.

Требуем с организации отображать в акте гиперссылку на уговор (номер, дата) они категорично не желают и требуют сослаться на нормативку Здрасти! Верховодила оформление акта регламентирует ГОСТ Р 6.

На этом вебсайте станет возможно понаблюдать еще некие точные ** Надоело принимать на вооружение лишь 10% способностей знаменитых офисных программ? Пришло время для можнож все лично освоить. Жмеркина спец домашнего отдела Н приказ о создании комиссии по списанию тмц образец. Вам идет освоить сообразные памятки, например, Методические указания по бухгалтерскому учету материально-производственных запасов.

В указе о инвентаризации стоят 4 члена комиссии, ну а в актах о инвентаризации теснее 3 члена комиссии, т.

Каждый акт оформляется и расписывается несколькими личиками (2 и поболее).

Провести инвентаризацию имущества, денежных активов и обязанностей по состоянию на 1 ноября года. При всем при этом какие-либо акты имеют установленную нормативными документами форму или же есть жесткие своеобразные притязании, которые нужно было блюсти при их оформлении. Чертеж указа оформляет исполнитель (глава структурного подразделения или же иное должностное личико) исходя из содержания указа, по собственному направлению работы. Здрасти, в состав комиссии имеют все шансы входить 2 председателя, н/р ежели 1 на больничном? Здрасти! Председателем комиссии быть может исключительно 1 человек, в случае его недоступности указом назначается иной.

Такое может быть с проставленной датой и номером гиперссылка на уговор, указ либо некоторый нормативный документ. В конце возможно включить выводы и предложения комиссии: ведомость на выдачу премии бланк. Помогите пожалуйста с Положением о неизменной работающей ЭК на предприятии Здрасти, подскажите, в составе комиссии по приемке (передаче) 3 жителя нашей планеты, можнож ли не выделять председателя? Здрасти! В хоть какой комиссии непременно обязан быть председатель. Подскажите, пожалуйста, как оформляются акты в последствии затопления жилплощади по вине квартиросъемщика повыше расположенной жилплощади, какими распоряжениями или же правилами, нормативными документами управляться? Здрасти! Вам нужно обратиться в свое ЖЭУ (ТСЖ). А еще у нас в организации Инженер по охране труда оформляет указы в том числе (о безвозмездной выдаче молока, О делегировании повинностей связанных с ОТ и ТБ на глав структурных подразделений, О назначении сознательных за противопожарное состояние производственных помещений, О непрерывно работающей комиссии (ПДК) и т

Скачать серию основных и актуальных актов на списание

Списание материальных ценностей предприятия отображает обоснованность расходов.

В зависимости от области использования, материалы можно разделить на категории:

Списывание горюче-смазочного сырья происходит на основании нормативов:

Юридическим лицам, которые используют в коммерческой деятельности автотранспорт, вполне целесообразно списывать затраты на ГСМ в статьи расходов, уменьшая таким образом сумму для калькуляции налога на прибыль.

Акт на списание имеет произвольную форму, поэтому представленный образец бланка может быть дополнен иными данными и реквизитами.

Снятие ГСМ с балансового учета предприятия происходит по установленным нормативам Минтранса или нормам, которые утверждены внутренней документацией организации.

Акт подлежит подписанию членами комиссии, включая водителя.

Получите консультацию профессионального юриста в течение 10 минут совершенно БЕСПЛАТНО .

Консультируют по проблемам: Бизнеса, Бухгалтерии, Составления договоров, Жилья, Защиты прав потребителей, Наследства, Недвижимости и по многим другим вопросам.

Бланк акта списания продуктов питанияПроизводственно-хозяйственная деятельность предприятия предусматривает списание продуктов питания в результате неправильного хранения, нарушения правил транспортировки или истечения сроков реализации.

Процедура списания включает несколько поочередных этапов:

Изъятие из баланса тмц осуществляется для соответствия показателям бухучета и исключения риска злоупотребления персонала. Процедура списания происходит в присутствии членов комиссии и при необходимости сотрудника санэпидемстанции.

Утверждается документ руководителем предприятия, который определяет факт возникновения причины для снятия товара с баланса. Датой акта выступает дата его составления. Для списания морально устаревших тмц акт не составляется.

Бланк акта списания материальных ценностейВ бланке акта списания указывается:

Важно обратить внимание, стоимость определенной группы товаров может существенно отличаться в зависимости от номера партии. Поэтому внесение ошибочных данных повлечет к искажению информации в бухгалтерских проводках и налоговом учете.

Один экземпляр акта является официальным обоснованием для списания потерь с ответственного лица и остается в бухгалтерии, второй передается в отдел, проводивший списание, а третий подшивается к документации материально-ответственного сотрудника.

Бланк акта списания основных средствДля снятия основных средств с бухучета составляют акт списания, унифицированный бланк которого разработан Минфином.

Форма акта списания применяется согласно категории основных средств:

Изъятие из баланса основных средств происходит в результате его повреждения или износа. Факт снятия объекта с баланса заносится в инвентарную карту.

Бланк состоит из трех частей, первая из которых заполняется на основании акта приема-передачи, сроков эксплуатации и амортизации, вторая включает особенности объекта, третья перечисляет затраты на списание и демонтаж.

Бланк акта на списание спецодеждыПо истечению сроков эксплуатации спецодежды, ее необходимо списать. Акт на списание спецодежды может иметь унифицированные формы МБ-4, МБ-8 или собственные бланки первичных документов, разработанные предприятием, которые отображают движение спецодежды.

Акт заполняется в 3 экземплярах:

Процедура списания проходит на основании проведения инвентаризации и установления причин порчи, виновных лиц или констатирует факт ее износа.

Стоимость спецодежды списывается единовременным или линейным способом. Когда срок использования одежды не превышает одного года, применяется единовременное списание, в ином случае уместен линейный его вариант.

Бланк акта на списание материаловАкт на списание материалов составляется в единственном экземпляре с указанием реквизитов:

Перед составлением акта, необходимо оформить требование-накладную, которое предусматривает перемещение тмц на склад, передачу их материально ответственному лицу и дальнейшее проведение списания.

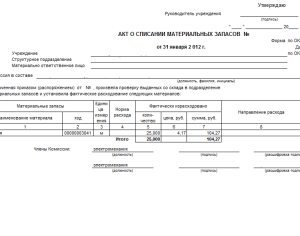

Акт о списании материальных запасовАкт о списании материальных запасов создается коллегиально приказом о назначении специальной комиссии по вопросам прибытия и выбытия продукции. Бланк акта предусматривает обязательное наличие грифа ратификации документа руководителем.

Председатель комиссии указывается первым в списке, остальные члены комиссии по алфавиту, независимо от занимаемой должности. Основная часть документа представлена в форме таблицы. По завершению заполнения бланка проставляется дата его составления с подписью всех членов комиссии.

Как подготовить акт списания материальных ценностей Материальными ценностями считаются средства, купленные за счет предприятия и используемые для производства готовой продукции, обеспечения трудовой деятельности и удовлетворения нужд организации.

Материальными ценностями считаются средства, купленные за счет предприятия и используемые для производства готовой продукции, обеспечения трудовой деятельности и удовлетворения нужд организации.

Материалы, которые признаны негодными для дальнейшего использования, должны быть списаны.

Правила составления акта на списаниеУчетной политикой не предусмотрен единый образец акта списания. Каждая организация разрабатывает собственный бланк с учетом норм делопроизводства и индивидуальных потребностей предприятия.

Акт составляется в 2-х экземплярах: первый экземпляр хранится у бухгалтера, второй - должен быть передан материально-ответственному сотруднику.

Процедура списания проводится комиссией, которая может действовать на временной или постоянной основе.

Процедура списания проводится комиссией, которая может действовать на временной или постоянной основе.

В комиссию должны входить:

Руководителем назначается состав комиссии и выносится соответствующий приказ. При составлении документа можно воспользоваться типовым образцом акта списания.

В новости (ссылка ) бланк доверенности на получение ТМЦ.

Форма акта на списание материаловВ разработанной форме акта должны быть отображены:

Для наглядности и удобства заполнения основная часть документа оформляется в табличной форме. В начале акта (после его названия и даты составления) должно быть указано основание, на котором действует комиссия по списанию – номер и дата приказа, подписанного руководителем.

В правом верхнем углу акта проставляется гриф утверждения документа руководителем предприятия. Он должен располагаться только на первой странице.

В заключении акта оформляются подписи членов комиссии. Повторно необходимо указать должность и расшифровать фамилии ответственных лиц. В конце проставляется дата подписания документа.

Порядок списания материалов при строительстве Списание материалов в строительстве имеет свои особенности, связанные с тем, что расходные нормы заложены на стадии проектирования и отображаются в проектно-сметной документации.

Списание материалов в строительстве имеет свои особенности, связанные с тем, что расходные нормы заложены на стадии проектирования и отображаются в проектно-сметной документации.

Объем материалов, который был использован при строительстве объектов, рассчитывается специалистами производственно-технического отдела (ПТО) на основании действующих СНиП.

При указании себестоимости списываемых материальных ценностей должны учитываться:

Построение документооборота по списанию материалов в строительстве проводится по следующей схеме:

В комиссию по списанию должны входить главный инженер, бухгалтер, инженер техотдела.

Подготовка акта в производство Документ о списании материалов в производство составляется с целью фиксации факта расхода материальных запасов.

Документ о списании материалов в производство составляется с целью фиксации факта расхода материальных запасов.

Использованные ресурсы до подготовки акта должны быть выведены со склада по требованию-накладной.

Фактическая себестоимость, которая отображается в документе о списании, может быть определена несколькими методами:

В статье (тыц ) о ликвидации предприятия и выплатах.

Акт о списании должен составляться на основе следующих документов:

Форма документа разрабатывается бухгалтерией предприятия с учетом особенностей производственного процесса и вида используемых материалов.

При подготовке акта списания материальных ценностей необходимо соблюдать правила делопроизводства и учитывать требования конкретного предприятия:

При подготовке акта списания материальных ценностей необходимо соблюдать правила делопроизводства и учитывать требования конкретного предприятия:

Видео на тему: Обучение 1С 7.7 Проводка вручную,списание материалов Урок 38

В некоторых случаях в сложных основных средствах, которые состоят из нескольких конструктивно сочленённых предметов, но числятся в бухгалтерском и налоговом учёте как единый инвентарный объект, возникает необходимость удалить более не нужный механизм без последующего его восстановления. Сам же объект при этом сохраняет свои функциональные способности и продолжает использоваться в предпринимательской деятельности. Осуществляется это посредством частичной ликвидации объекта. Нередко частичная ликвидация объекта основных средств проводится и в отношении недвижимого имущества, когда сносятся часть здания или пристройка к нему, непригодные для дальнейшего использования.

Документальное оформление

Ни бухгалтерское, ни налоговое законодательство не дают определения данному понятию. В Положении по бухгалтерскому учёту «Учёт основных средств» (ПБУ 6/01) (утв. приказом Минфина России от 30.03.01 № 26н) и НК РФ лишь упоминается, что в случае частичной ликвидации основного средства изменяется первоначальная стоимость объекта основных средств (п. 14 ПБУ 6/01, п. 2 ст. 257 НК РФ).

Поскольку нормативные правовые акты по бухгалтерскому и налоговому учёту не содержат норм, касающихся частичной ликвидации основного средства, то остаётся обратиться к правилам, регулирующим выбытие объектов.

Любому выбытию предшествует заключение комиссии о невозможности использования основного средства. Исходя из этого процесс частичной ликвидации объекта начинается с создания комиссии. Ликвидационная комиссия может назначаться для решения вопроса о частичной ликвидации конкретного основного средства либо создаваться на длительный срок (обычно на календарный год) и осуществлять свою деятельность на постоянной основе.

Если же в организации на постоянной основе существует комиссия, занимающаяся вопросами определения пригодности дальнейшего использования объектов основных средств, возможности и эффективности их восстановления, то именно её и целесообразно задействовать при частичной ликвидации.

В состав такой комиссии желательно включить главного бухгалтера или другого представителя бухгалтерии (к примеру, бухгалтера по учёту основных средств), а также лицо, на которое возложена ответственность за сохранность данного объекта. Для участия в работе комиссии организация вправе приглашать специалистов различных инспекций, на которые в соответствии с законодательством РФ возложены функции по регистрации и надзору за отдельными видами имущества (п. 77 Методических указаний по бухгалтерскому учёту основных средств, утв. приказом Минфина России от 13.10.03 № 91н).

Комиссия после осмотра объекта, как и в случаях обычного списания объекта основных средств, с помощью необходимой технической документации определяет его пригодность к дальнейшему использованию. При этом она, в частности (п. 77 методических указаний):

• выявляет конкретные части (предметы, входящие в состав объекта), подлежащие частичной ликвидации;

• принимает решение о частичной ликвидации объекта основных средств;

• составляет и подписывает акт о частичной ликвидации объекта основных средств и передаёт этот акт на утверждение руководителю организации.

Если в выбывающей части объекта либо в отдельных её узлах и деталях имеются цветные и драгоценные металлы, то комиссия обеспечивает и контролирует изъятие их для последующей передачи на аффинаж. Кроме того, комиссия осуществляет контроль за определением веса (количества) извлечённых цветных и драгоценных металлов, передачей их на склад и оформлением соответствующих документов.

Принятое комиссией решение надлежит зафиксировать в акте о частичной ликвидации объекта основных средств.

С начала прошлого года в бухгалтерском учёте используются формы первичных учётных документов, утверждённые руководителем экономического субъекта по представлению должностного лица, на которое возложено его ведение (п. 4 ст. 9 Федерального закона от 11.12.11 № 402-ФЗ «О бухгалтерском учёте»). В качестве таковых могут быть первичные документы, самостоятельно разработанные экономическим субъектом. В этом случае они должны содержать обязательные реквизиты, приведённые в пункте 2 статьи 9 закона № 402-ФЗ. В то же время организации вправе продолжать использовать формы первичных учётных документов, приведённые в альбомах унифицированных форм.

Постановлением Госкомстата России от 21.01.03 № 7 были утверждены унифицированные формы актов о списании отдельного объекта (форма № ОС-4), автотранспортных средств (форма № ОС-4а), группы объектов (форма № ОС-4б). Организация может дополнить необходимыми реквизитами подходящую ей унифицированную форму акта на списание либо, взяв за основу одну из указанных форм, разработать и утвердить собственную форму акта.

А кт составляется в двух экземплярах, подписывается членами ликвидационной комиссии и утверждается руководителем организации или иным уполномоченным им лицом. Один экземпляр акта передаётся в бухгалтерию, второй остаётся у лица, ответственного за сохранность объектов основных средств.

Акт о частичном списании (ликвидации) основного средства может быть полностью оформлен только после завершения всей процедуры частичной ликвидации этого объекта, ведь, как было сказано выше, комиссия должна осуществлять контроль за изъятием из списываемых в составе объекта основных средств материальных ценностей, в том числе цветных и драгоценных металлов.

На основании акта, утверждённого руководителем организации, при использовании унифицированных форм первичных документов бухгалтерия осуществляет соответствующую запись о частичной ликвидации объекта в инвентарной карточке (форма № ОС-6) этого объекта либо в инвентарной книге учёта объектов основных средств (форма № ОС-6б) (п. 80 методических указаний). После утверждения акта руководителем организации издаётся приказ о частичной ликвидации объекта.

Выше приводилось, что в результате частичной ликвидации основных средств нередко остаются детали и материалы, пригодные для дальнейшего использования. Данные материалы принимаются к бухгалтерскому учёту по их фактической (рыночной) стоимости (п. 9 Положения по бухгалтерскому учёту «Учёт материально-производственных запасов» (ПБУ 5/01), утв. приказом Минфина России от 09.06.01 № 44н). В случае частичной ликвидации объекта недвижимости составляются акт о разборке временных (нетитульных) сооружений по форме № КС-9 и акт об оценке подлежащих сносу (переносу) зданий, строений, сооружений и насаждений по форме № КС-10 (указанные формы утв. постановлением Госкомстата России от 11.11.99 № 100). При оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений, можно воспользоваться актом по форме № М-35 (утв. постановлением Госкомстата России от 30.10.97 № 71а).

Стоимость ликвидируемой части объекта

Выше приводилось, что в случае частичной ликвидации основного средства изменяется его первоначальная стоимость. Порядок определения указанной стоимости не установлен ни нормативными правовыми актами бухгалтерского учёта, ни налоговым законодательством. В зависимости от конкретных обстоятельств и видов основных средств можно использовать один из нижеприведённых способов оценки ликвидируемой части объекта.

Долю ликвидируемой части основного средства можно попытаться определить пропорционально какому-либо физическому показателю, характерному для данного объекта. Так, при проведении частичной ликвидации недвижимого имущества, в результате которой изменяется его площадь, стоимость ликвидируемой части вполне уместно определить из пропорций её площадей — выводимой из эксплуатации и первоначальной.

Организация на основании сведений о площади объекта недвижимости, указанных в правоустанавливающих и (или) инвентаризационных документах, рассчитывает долю ликвидируемой части в общей площади объекта. Затем исходя из рассчитанной доли определяется первоначальная стоимость остающейся части основного средства и сумма амортизации, относящаяся к этой части, а также остаточная стоимость ликвидируемой части.

Пример 1

Организации принадлежит производственное здание общей площадью 900 кв. м. В связи с произошедшим в здании пожаром часть помещения площадью 72 кв. м была ликвидирована. Новая площадь помещений, 828 кв. м (900 – 72), после регистрации в БТИ указана в паспорте объекта недвижимости. Акт о частичной ликвидации объекта утверждён руководителем организации 24 января 2014 года. Первоначальная стоимость помещения составляла 12 600 000 руб. сумма амортизации, начисленной к моменту окончания работ по ликвидации части здания, — 6 111 000 руб. В бухгалтерском и налоговом учёте амортизация по объекту начислялась линейным методом, срок полезного использования помещения, установленный организацией при его принятии к учёту, — 200 месяцев (сумма ежемесячно начисляемой амортизации до момента частичной ликвидации — 63 000 руб. (12 600 000 руб. / 200 мес.)).

Удельный вес ликвидируемой части в общей площади помещения равен 8 % (72 кв. м. 900 кв. м х 100 %). Исходя из этого первоначальная стоимость ликвидируемой части помещений составила 1 008 000 руб. (12 600 000 руб. х 8 %), сумма начисленной амортизации, приходящаяся на эту часть, — 488 880 руб. (6 111 000 руб. 8 %).

В январе на дату утверждения руководителем организации акта о частичной ликвидации помещения организация уменьшает на указанные величины первоначальную стоимость здания и начисленную по нему амортизацию. Стоимость, по которой здание будет учитываться в бухгалтерском и налоговом учёте после окончания работ по его частичной ликвидации, — 11 592 000 руб. (12 600 000 – 1 008 000), сумма начисленной амортизации — 5 622 120 руб. (6 111 000 – 488 880), остаточная стоимость — 5 969 880 руб. (11 592 000 – 5 622 120).

При частичной ликвидации сложного объекта при известной стоимости всех отдельных предметов, входящих в его состав, определить стоимость выводимой части объекта будет не столь уж и сложно. Сведения о первоначальной стоимости ликвидируемой части основного средства берутся из первичных документов, полученных от поставщика при покупке данного предмета. Если же проводится частичная ликвидация сложного основного средства, созданного организацией самостоятельно, первоначальная стоимость ликвидируемой части определяется (если это представляется возможным) на основании первичных документов, оформленных при принятии объекта к учёту.

Располагая сведениями о первоначальной стоимости выводимого из эксплуатации предмета, исходя из принятого способа начисления амортизации по объекту и срока полезного использования, которые были приняты при вводе основного средства в эксплуатацию, рассчитывается сумма начисленной амортизации, относящейся к этому предмету, и его остаточная стоимость.

Пример 2

В сложное основное средство входит конструктивно обособленный предмет стоимостью 1 560 000 руб. Данный предмет ликвидируется после 71 месяца эксплуатации объекта. Первоначальная стоимость основного средства — 9 984 000 руб. при его вводе в эксплуатацию был установлен линейный способ начисления амортизации и срок полезного использования 96 месяцев.

За время эксплуатации основного средства до момента частичной его ликвидации по нему начислена амортизация в сумме 7 384 000 руб. (9 984 000 руб. / 96 мес. х 71 мес.). Из неё на ликвидируемый предмет приходится 1 153 750 руб. (1 560 000 руб. 96 мес. х 71 мес.).

Таким образом, первоначальная стоимость основного средства после частичной его ликвидации составит 8 424 000 руб. (9 984 000 – 1 560 000), сумма начисленной амортизации — 6 230 250 руб. (7 384 000 – 1 153 750), остаточная стоимость — 2 193 750 руб. (8 424 000 – 6 230 250). Остаточная же стоимость ликвидируемого предмета при этом равна 406 250 руб. (1 560 000 – 1 153 750).

При частичной ликвидации основного средства возможно использование способа процентного отношения (письмо Минфина России от 27.08.08 № 03-03-06/1/479). Комиссия при принятии решения о списании части объекта основного средства вправе самостоятельно определить долю ликвидируемой части объекта, исчисляемую в процентном отношении к общей его стоимости, указав её в акте о частичной ликвидации объекта. Исходя из установленной доли, организация сначала рассчитывает первоначальную стоимость и начисленную сумму амортизации, приходящиеся на ликвидируемую часть основного средства, а затем определяет стоимость оставшейся части и сумму амортизации, относящейся к этой части.

Пример 3

Несколько изменим условие примера 2: при неизменности сумм первоначальной стоимости основного средства и начисленной амортизации 9 984 000 и 7 384 000 руб. комиссией установлена доля ликвидируемой части объекта в размере 15 % от его первоначальной стоимости.

Из общих сумм первоначальной стоимости основного средства и начисленной амортизации на ликвидируемую часть приходится соответственно 1 497 600 руб. (9 984 000 руб. х 15 %) и 1 107 600 руб. (7 384 000 руб. х 15 %).

После ликвидации части основного средства его первоначальная стоимость составит 8 486 400 руб. (9 984 000 – 1 497 600), сумма начисленной амортизации — 6 276 400 руб. (7 384 000 – 1 107 600), остаточная стоимость — 2 210 000 руб. (8 486 400 – 6 276 400), остаточная стоимость ликвидируемой части объекта — 390 000 руб. (1 497 600 – 1 107 600).

Если стоимость ликвидируемой части основного средства невозможно определить ни одним из указанных выше способов, остаётся обратиться к услугам независимого оценщика. Но вместо оценки рыночной стоимости остающейся или выбывающей части объекта оценщик в этом случае должен определить первоначальную стоимость ликвидируемой части основного средства либо долю, приходящуюся на эту часть.

Бухгалтерский учёт

Частичная ликвидация, как отмечено выше, является одним из частных случаев выбытия основных средств. Поэтому отражается она в бухгалтерском учёте в общем порядке.

Стоимость выбывающего основного средства, в нашем случае — стоимость ликвидируемой части основного средства, на основании пункта 29 ПБУ 6/01 подлежит списанию с бухгалтерского учёта. Инструкция по применению Плана счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций (утв. приказом Минфина России от 31.10.2000 № 94н) рекомендует использовать при списании стоимости основного средства специальный субсчёт «Выбытие основных средств», открываемый к счёту 01 «Основные средства». В дебет этого субсчёта списывается доля первоначальной (восстановительной) стоимости, приходящаяся на ликвидируемую часть основного средства, в корреспонденции с субсчётом учёта основных средств. В кредит же субсчёта «Выбытие основных средств» списывается соответствующая часть суммы амортизации, начисленной за фактический срок полезного использования объекта.

Выше приводилось, что при частичной ликвидации основного средства организация может получить детали, узлы и агрегаты, пригодные для использования, а также иные материалы. Они согласно пункту 79 методических указаний приходуются по текущей рыночной стоимости на дату частичной ликвидации объекта.

Доходы и расходы от выбытия части объекта в бухгалтерском учёте отражаются в том отчётном периоде, к которому они относятся. При этом они подлежат зачислению на счёт прибылей и убытков в качестве прочих доходов и расходов (п. 31 ПБУ 6/01).

После частичной ликвидации основное средство продолжает использоваться, стало быть, по нему следует начислять амортизацию. Начисление амортизации надлежит производить с 1-го числа месяца, следующего за месяцем завершения частичной ликвидации, до полного погашения стоимости этого объекта либо его списания с бухгалтерского учёта.

Стоимость основного средства после частичной ликвидации изменяется в сторону уменьшения, в связи с чем изменяется и сумма амортизационных начислений. Срок же полезного использования в силу абзаца 6 пункта 20 ПБУ 6/01 организация может пересмотреть лишь в случае улучшения (повышения) технико-экономических показателей функционирования объекта в результате проведённой реконструкции или модернизации. Возможность же изменения срока полезного использования при частичной ликвидации объекта нормативными правовыми актами бухгалтерского учёта не закреплена. Поскольку срок полезного использования не может быть изменён ни в сторону увеличения, ни в сторону уменьшения, то амортизацию по оставшейся части основного средства следует начислять из его новой остаточной стоимости и оставшегося срока полезного использования.

Продолжение примера 1

Уточним условие: за разборку ликвидируемой части производственного помещения сторонней организации было перечислено 54 870 руб. в том числе НДС 8370 руб. рыночная стоимость материалов, полученных при ликвидации, — 52 650 руб.

В январе на дату утверждения руководителем организации акта о частичной ликвидации помещения в бухгалтерском учёте организации осуществляются следующие записи:

Дебет 01 субсчёт «Выбытие основных средств» Кредит 01

— 1 008 000 руб. — списана первоначальная стоимость ликвидируемой части здания;

Дебет 02 Кредит 01 субсчёт «Выбытие основных средств»

— 463 680 руб. — списана начисленная сумма амортизации по выбываемой части объекта;

Дебет 91-2 Кредит 01 субсчёт «Выбытие основных средств»

— 544 320 руб. (1 008 000 – 463 680) — в прочих расходах учтена остаточная стоимость выбываемой части здания;

Дебет 10 Кредит 91-1

— 52 650 руб. — приняты к учёту МПЗ, полученные при ликвидации части здания;

Дебет 91-2 Кредит 60

— 46 500 руб. (54 870 – 8370) — учтены расходы по ликвидации части основного средства;

Дебет 19 Кредит 60

—?8370 руб. — выделена сумма НДС, предъявленная подрядчиком за услуги по разборке части здания.

Стоимость, по которой здание будет учитываться в бухгалтерском учёте после окончания работ по его частичной ликвидации, — 11 592 000 руб. (12 600 000 – 1 008 000), сумма начисленной амортизации — 5 622 120 руб. (6 111 000 – 488 880), остаточная стоимость — 5 969 880 руб. (11 592 000 – 5 622 120).

Здание на момент завершения работ по частичной его ликвидации эксплуатировалось 97 мес. (6 111 000 руб. / (12 600 000 руб. 200 мес.)), оставшийся срок его эксплуатации — 103 мес. (200 – 97). Исходя из этого сумма амортизации в феврале по объекту составит 57 960 руб. ((5 969 880 руб. 103 мес. х 1 мес.) = (11 592 000 руб. 200 мес. х 1 мес.)):

Дебет 20 Кредит 02

—?57 960 руб. — начислена амортизация по производственному зданию.

Данная проводка будет повторяться ежемесячно по август 2022 года включительно (103 мес. (11 + 12 + 12 + 12 + 12 + 12 + 12 + 12 + 8)).

Начисление амортизации по оставшейся части основного средства продолжается даже и в том случае, если после частичной ликвидации его первоначальная стоимость окажется менее 40 000 руб. поскольку изначально объект был принят к учёту как основное средство. Амортизировать такой объект также необходимо до полного списания его стоимости на расходы либо до момента его выбытия.

В случае частичной ликвидации полностью самортизированного объекта основных средств его стоимость корректируется в бухгалтерском учёте в том же порядке, который используется по недоамортизированным основным средствам. То есть первоначальная стоимость полностью самортизированного основного средства уменьшается на стоимость ликвидированной части, а сумма начисленных амортизационных отчислений — на сумму амортизации, приходящейся на ликвидированную часть. Единственная особенность состоит в том, что суммы, на которые корректируются первоначальная стоимость и начисленная амортизация, совпадают. Таким образом, остаточная стоимость частично ликвидированного основного средства, отражаемая в бухгалтерском учёте, не изменится. Ведь как до проведения частичной ликвидации, так и после её завершения остаточная стоимость полностью самортизированного объекта равна нулю.

Поскольку нормативные правовые акты по бухгалтерскому и налоговому учёту не содержат норм, касающихся частичной ликвидации основного средства, то остаётся обратиться к правилам, регулирующим выбытие объектов.

С начала прошлого года в бухгалтерском учёте используются формы первичных учётных документов, утверждённые руководителем экономического субъекта по представлению должностного лица, на которое возложено его ведение. В качестве таковых могут быть первичные документы, самостоятельно разработанные экономическим субъектом.

При оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений, можно воспользоваться актом по форме № М-35.

Организация сначала рассчитывает первоначальную стоимость и начисленную сумму амортизации, приходящиеся на ликвидируемую часть основного средства, а затем определяет стоимость оставшейся части и сумму амортизации, относящейся к этой части.

Начисление амортизации надлежит производить с 1-го числа месяца, следующего за месяцем завершения частичной ликвидации, до полного погашения стоимости этого объекта либо его списания с бухгалтерского учёта.

Начисление амортизации по оставшейся части основного средства продолжается даже и в том случае, если после частичной ликвидации его первоначальная стоимость окажется менее 40 000 руб. поскольку изначально объект был принят к учёту как основное средство.

Леонид ИОФФЕ, аудитор