Категория: Бланки/Образцы

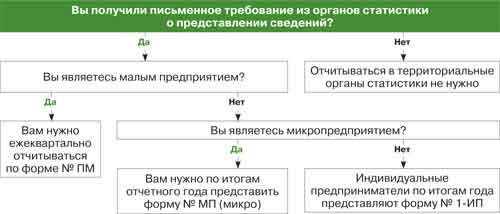

Организация при оказании услуг населению вправе использовать БСО, разработанные самостоятельно. Для применения самостоятельно разработанных бланков БСО вместо ККТ необходимо, чтобы они удовлетворяли требованиям законодательства к их оформлению и изготовлению. Такие бланки должны содержать все обязательные реквизиты, перечисленные в пункте 3 Положения, утвержденного постановлением Правительства РФ от 6.05.2008 № 359; и быть изготовлены одним из двух возможных способов (типографским или с помощью автоматизированной системы) (п. 4 Положения). Бланки строгой отчетности, изготовленные другими способами (например, при помощи обычного компьютера и принтера), чеки ККТ не заменят.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

1. Рекомендация:В каких случаях можно использовать бланки строгой отчетности при расчетах наличными

Перечень услуг в ОКУН открытый, так как некоторые услуги отнесены к прочим. Поэтому, если услуги прямо не поименованы в ОКУН, но относятся к услугам, оказываемым населению, организация может применять БСО. Например, услуга по лечению при проживании в пансионатах в ОКУН не поименована, но может быть отнесена к прочим санаторно-оздоровительным услугам. И следовательно, при ее оказании можно использовать БСО. Такие выводы следуют из письма Минфина России от 8 октября 2012 г. № 03-01-15/8-213 (доведено до сведения налоговых инспекций письмом ФНС России от 24 октября 2012 г. № АС-4-2/18034 ).

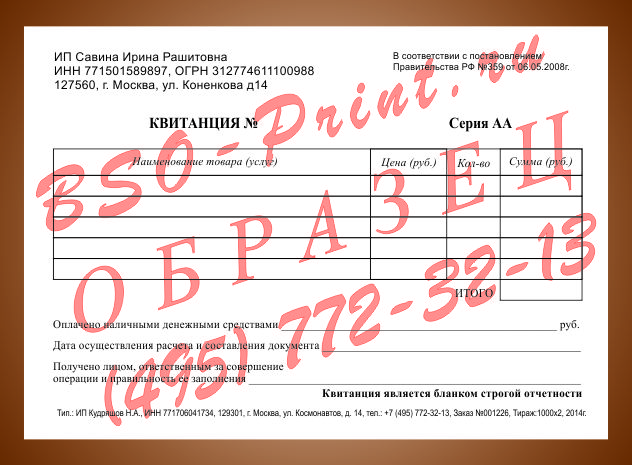

Бланки строгой отчетности должны содержать следующие обязательные реквизиты:

Исключением из данного правила являются утвержденные формы БСО, в том числе БСО, применяемые при оказании услуг по перевозке пассажиров и багажа или при оказании услуг учреждениями культуры. Реквизиты данных документов устанавливают федеральные ведомства, уполномоченные на это законодательством. Об этом сказано в пунктах 5–6 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359. и Правилах. утвержденных постановлением Правительства РФ от 14 февраля 2009 г. № 112. Подробнее о составлении бланков строгой отчетности см. Как выписывать, хранить и уничтожать бланки строгой отчетности при расчетах наличными .

Перечень действующих форм бланков строгой отчетности приведен в таблице .

Ситуация: может ли организация изготовить (разработать) бланки строгой отчетности самостоятельно*

Порядок осуществления наличных расчетов без применения ККТ регламентируется Положением. утвержденным постановлением Правительства РФ от 6 мая 2008 г. № 359. В этом документе сказано, что бланки строгой отчетности вправе утверждать федеральные ведомства, уполномоченные на это законодательством (п. 5 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 ).

Вместе с тем, указанным Положением не ограничено право организаций самостоятельно разрабатывать бланки строгой отчетности. Подтверждением данного вывода является перечень обязательных реквизитов, которые должен содержать БСО. Из него исключены такие реквизиты, как:

Таким образом, организация вправе использовать БСО, разработанные самостоятельно. Утверждать формы таких бланков в уполномоченном федеральном ведомстве (в т. ч. в Минфине России) не нужно. Правомерность указанной позиции подтверждена Минфином России в информационном письме от 22 августа 2008 г.. в письмах от 8 сентября 2010 г. № 03-01-15/7-204. от 23 июня 2008 г. № 03-01-15/8-239. от 16 июня 2008 г. № 03-01-15/8-230 .*

Однако в отношении этого порядка предусмотрен ряд исключений и ограничений.

Исключение действует в отношении организаций, оказывающих услуги, БСО для которых (до вступления в силу нового порядка) были утверждены:

Такие организации могут самостоятельно не разрабатывать свои формы, а применять утвержденные.

Ограничение действует в отношении:

Бланки, которые были утверждены Минфином России до 11 апреля 2005 года (включительно) (например, письмом от 20 апреля 1995 г. № 16-00-30-33 ), с 1 декабря 2008 года утратили силу. Следовательно, применять их для оформления наличных расчетов без использования ККТ или самостоятельно разработанных БСО нельзя.

Это следует из пункта 2 постановления Правительства РФ от 6 мая 2008 г. № 359.

Для применения самостоятельно разработанных бланков БСО вместо ККТ необходимо, чтобы они удовлетворяли требованиям законодательства к их оформлению и изготовлению. Такие бланки должны:

Елена Попова. государственный советник налоговой службы РФ I ранга

2. ПИСЬМО МИНФИНА РОССИИ ОТ 16.08.2010 № 03-03-07/27

«Вопрос: Бухгалтерия организации не принимает к оплате электронный авиабилет, предъявленный с квитанцией К-95, в которой указаны номер билета и его стоимость, и посадочный талон. Мотивировка отказа: квитанция К-95 не является документом строгой отчетности. Работники бухгалтерии требуют наличие кассового чека. В авиакомпании, где приобретался билет, кассовые аппараты отсутствуют. Какие документы являются оправдательными документами, подтверждающими расходы на приобретение авиабилета для целей налогообложения налогом на прибыль?*

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу документального подтверждения расходов, связанных с приобретением электронного авиабилета, и сообщает.

Согласно пункту 1 статьи 252 Налогового кодекса Российской Федерации (далее - Кодекс) расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 Кодекса. убытки), осуществленные (понесенные) налогоплательщиком.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

В случае оформления проездных документов электронными билетами необходимо руководствоваться следующим.

Приказом Минтранса России от 18.05.2010 N 117 в пункт 2 приказа Минтранса России от 08.11.2006 N 134 "Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации" внесены изменения, согласно которым маршрут/квитанция электронного пассажирского билета и багажной квитанции (выписка из автоматизированной информационной системы оформления воздушных перевозок) является документом строгой отчетности и применяется для осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

Таким образом, если авиабилет приобретен в бездокументарной форме (электронный билет), то оправдательным документом, подтверждающим расходы на приобретение авиабилета для целей налогообложения, является, по нашему мнению, сформированная автоматизированной информационной системой оформления воздушных перевозок маршрут/квитанция электронного документа (авиабилета) на бумажном носителе, в которой указана стоимость перелета, с одновременным представлением посадочного талона, подтверждающего перелет подотчетного лица по указанному в электронном авиабилете маршруту.*»

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Бланки предназначаются для последующего письменного заполнения и содержат необходимые для этого графы и указания. Печать производится черным цветом на белой или на цветной бумаге двумя основными способами - ризографией и лазерной печатью.

Основное преимущество печати на ризографе – это относительно дешевая стоимость печати в минимально короткие срок.

Бланки строгой отчетности, бланки с нумерацией и персонализацией печатаются на черно-белой цифровой машине нового поколения, которая отличается высокой скоростью и отменным качеством печати.

Бланки строгой отчетности

Организации и индивидуальные предприниматели оказывающие те или иные услуги физ. лицам, могут не иметь кассовый аппарат. Однако в этом случае они должны выдавать своим заказчикам соответствующие бланки строгой отчетности.

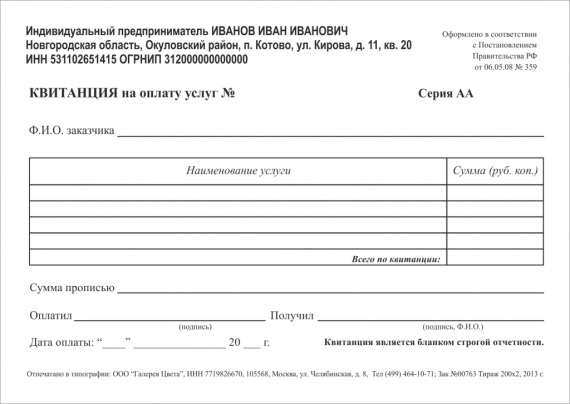

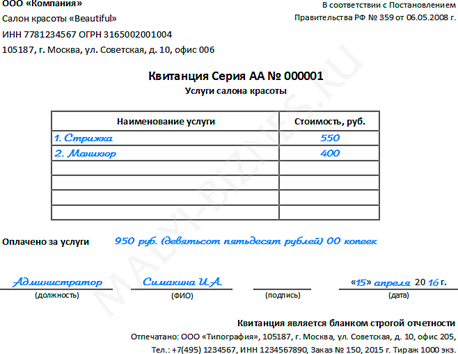

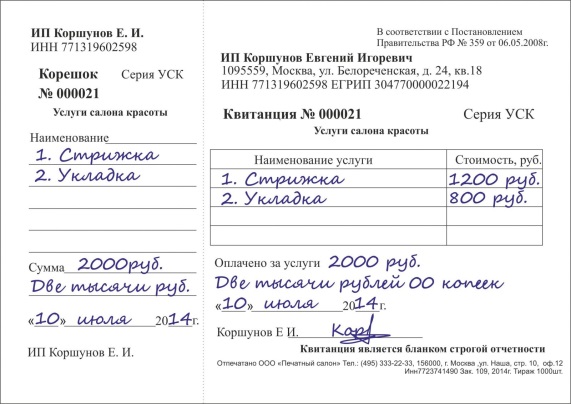

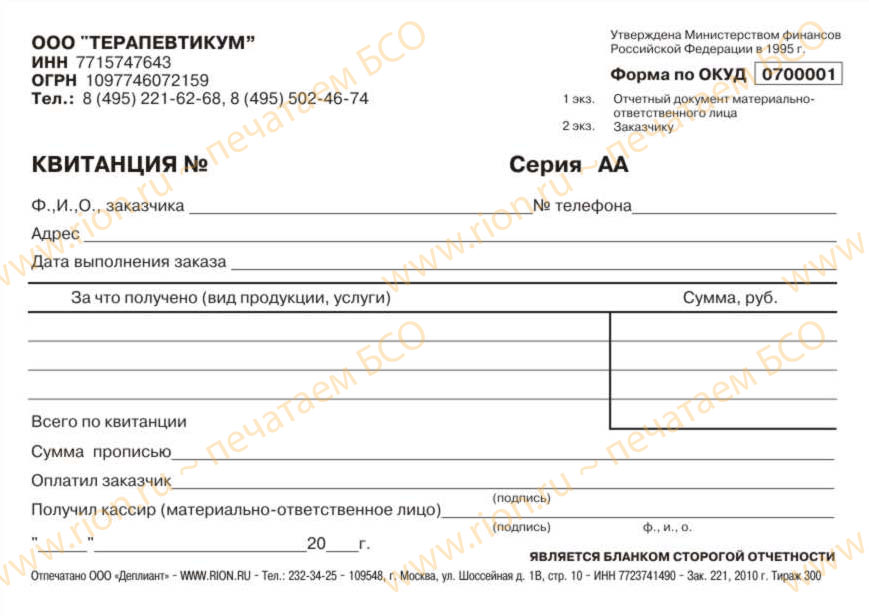

Какие реквизиты должны содержать бланки строгой отчетности?:

Постановление 359 содержит ряд требований, которых организации и индивидуальные предприниматели должны придерживаться при разработке формы БСО.

а) наименование документа, шестизначный номер и серия;

б) наименование и организационно-правовая форма - для организации;

фамилия, имя, отчество - для индивидуального предпринимателя;

в) место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица - иного органа или лица, имеющих право действовать от имени юридического лица без доверенности);

г) идентификационный номер налого плательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ;

д) вид услуги;

е) стоимость услуги в денежном выражении;

ж) размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

з) дата осуществления расчета и составления документа;

и) должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя);

к) иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

![]()

Выбрать БСО по образцу в соответствии с областью применения

Подскажите, пожалуйста, при списание испорченного бланка строгой отчетности надо ли к акту еще и объяснительную от сотрудника который испортил бланк?

Ответ

Постановлением Правительства РФ от 06.05.2008 N 359 утверждено Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

В соответствии с п. 10 указанного Положения бланк документа должен заполняться четко и разборчиво, исправления не допускаются. Испорченный или неправильно заполненный бланк документа перечеркивается и прилагается к книге учета бланков документов за тот день, в котором они заполнялись.

Порядок уничтожения испорченных бланков предусмотрен п. 19 указанного Положения.

Упакованные в опечатанные мешки, такие бланки хранятся в систематизированном виде не менее 5 лет. По окончании указанного срока, но не ранее истечения месяца со дня проведения последней инвентаризации, такие бланки уничтожаются на основании акта об их уничтожении, составленного комиссией, образованной руководителем организации.

Таким образом, в законодательных актах отсутствует требование о составлении документов, объясняющих порчу бланков строгой отчетности.

Внимание! Доступ к полному содержанию данной страницы ограничен. Требуется войти в систему.

Для получения доступа к полным и бесплатным ресурсам портала Вам достаточно зарегистрироваться. Если Вы желаете использовать платные ресурсы портала, требуется пополнить свой лицевой счет. Если Вы забыли пароль, его можно восстановить здесь .

Подскажите. пожалуйста, что должна выдавать авиакасса при продаже электронного билета ( с выдачей пассажиру на руки маршрут-квитанции), чтоб пассажиру бухгалтерия оплатила проезд.

В авиакассе нет кассового аппарата.

Надо ли ( можно ли) вместо кассового чека выдать квитанцию КРС95 на сумму проданного элетронного билета?

( Я сделала именно так - написала 2 КРС-ки одну на сервисный агентский сбор, а вторую на сумму проданного авиабилета. начальство "во гневе" - говорит КРС ки не выдаются на сумму билета, а теперь эта квитанция "повиснет" на агентстве как будто мы будем должны 2-ную сумму за проданный электронный авиабилет)

Чем ( какое-то разъяснительное письмо или что-то в этом роде) мне убедить начальство ( или готовиться из своего кармана выплачивать сумму авиабилета??)

ПС до этого пассажиры чеков на электронные билеты не требовали, а для бухгалтерии брали только бумажные.

Мы пишем всю стоимость в крс и все, выделяя при этом сервисный сбор-пишем, где тариф, итого-полная стоимость, + пассажир должен сохранить посадочный талон

6 года 10 мес. назад #3Т.е КРС - К95 в принципе является заменой кассового чека и выдавать ее на сумму авиабилета можно ( и нужно) ?

(а "официально" этот где-нибудь можно прочитать, а то начальство другого мнения и утверждает, что КРС-ки только для сборов предназначены)

6 года 10 мес. назад #4Если кто до сих пор не знает - могу обрадовать, те КРСки (К95), которые до сих пор многие выписывают, с марта прошлого года считаются недействительной формой бланка строгой отчетности. У нас бухгалтерия занялась этим вопросом в прошлом году, уже сейчас не помню, где они нарыли про это.

Сейчас вы обязаны выдавать к электронному билету или кассовый чек или бланк строгой отчетности. Бланк строгой отчетности может быть напечатан самим агентством, но строго с правилами. У нас эти правила находили в бухгалтерском Консультанте.Отдельно должен быть чек или квитанция на стоимость электронного билета и стоимость сервисного сбора.

ПС Дело даже не в том, что раньше пассажиры не требовали, а в вашем оприходовании средст. Если к вам заявится налоговая с проверкой.

6 года 10 мес. назад #5В соответствии с законодательством, при расчетах с частными лицами, Вы обязаны выдать кассовый чек или БСО на сумму покупки. К95 - это БСО.

За проданный билет Вы должны авиакомпании ровно столько, сколько в нём написано минус Ваша комиссия.

Добавлено 02.16.2010 15:02:01:belka пишет:

Если кто до сих пор не знает - могу обрадовать, те КРСки (К95), которые до сих пор многие выписывают, с марта прошлого года считаются недействительной формой бланка строгой отчетности.

Это вряд ли. Сейчас любая организация может даже самостоятельно разработать и утвердить бланк БСО, а К95 утверждены Минфином.

Не могли бы Вы прояснить этот вопрос в Вашей бухгалтерии?

Приватно не консультирую. Все вопросы - на форуме.

6 года 10 мес. назад #6Перевожу "для себя"

при продаже электронного билета частному лицу, если нет кассового аппарата, я должна дать пассажиру ДВЕ квитанции на бланках БСО ( за неимением новой формы. о которой можно узнать в Консультанте+, этим БСО является К95)

- одна на стоимость электронного авиа

- вторая на сервисный сбор агентства

( начальсву сказать, чтоб не толкало меня на "путь финансовых преступлений"  )

)

когда создаю авансовый отчет, то часто бывают чеки с ндс без счет-фактуры, а там есть 2 колонки: СФ и БСО. так вот я немного запуталась в галочках (где ставить, а где нет). Мне нужно, чтобы по всем чекам с НДС, по ним попала запись в книгу покупок.

обычно в каждом объекте в 1С есть значек вопроса, по нему можно открыть спрвочную информацию об этом объекте, там описан функционал элементов, включая поля и галочки

вот выдержка из справки по авнсовому отчету

"Если к авансовому отчету приложен счет-фактура на приобретенные ценности, необходимо установить флажок СФ предъявлен, указать Поставщика и заполнить реквизиты Дата СФ и Номер СФ. При проведении авансового отчета в этом случае будет автоматически создан документ Счет-фактура полученный. Флажок Бланк строгой отчетности устанавливается, если вычет НДС по командировочным расходам производится на основании полученного бланка строгой отчетности. Созданный счет-фактура при этом не регистрируется в Журнале учета полученных и выданных счетов-фактур. "

т.е. надо поставить галку сф и заполнить ее реквизиты. потом проверить может еще надо сформировать "формирование записей книги покупок". не знаю, сразу попадут они в книгу покупок или после указания в этом документе