Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Порядок ведения книги учета доходов и расходов (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Порядок ведения книги учета доходов и расходовСправочная информация: "Формы налогового учета и отчетности"

(Материал подготовлен специалистами КонсультантПлюс) Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения

Приказ Минфина России от 22.10.2012 N 135н

"Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения"

(Зарегистрировано в Минюсте России 21.12.2012 N 26233) Приложение N 2

Путеводитель по налогам. Практическое пособие по НДС О форме и порядке заполнения Книги учета доходов и расходов, применяемой при УСН, читайте в гл. 10 "Как ведут Книгу учета доходов и расходов организации и ИП на УСН" Практического пособия по УСН.

Путеводитель по сделкам. Комиссия. Комитент Предъявленные и оплаченные суммы "входного" НДС по основным средствам включаются в их первоначальную стоимость (п. 3.10 Порядка заполнения Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения), а по сырью и материалам - относятся на расходы по мере учета в целях налогообложения стоимости этого имущества (пп. 8 п. 1 ст. 346.16 НК РФ). Подробнее об учете "входного" НДС по приобретенным сырью и материалам при УСН см. Практическое пособие по УСН.

Формы документов. Порядок ведения книги учета доходов и расходовФорма: Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. Объект "доходы минус расходы" (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. Объект "доходы" (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

"Упрощенцы" обязаны вести налоговый учет своих доходов и расходов. Такое правило закреплено в ст. 346.24 НК РФ.

Приказом Минфина России от 22.10.2012 N 135н (далее - Приказ N 135н) утверждена Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН.

Данный Приказ опубликован в "Российской газете" 28 декабря 2012 г. и вступил в силу по истечении одного месяца со дня его опубликования (п. 6 Приказа 135н). Однако Минфин России указывает, что форма Книги учета, утвержденная Приказом N 135н, подлежит применению с 1 января 2013 г. (Письмо от 29.12.2012 N 03-11-09/100).

До 1 января 2013 г. применялась Книга учета доходов и расходов, утвержденная Приказом Минфина России от 31.12.2008 N 154н.

Для индивидуальных предпринимателей, применявших УСН на основе патента до 1 января 2013 г. Приказом N 154н также была утверждена соответствующая Книга учета доходов.

Если индивидуальные предприниматели совмещали патентную "упрощенку" с обычной, то обязаны были вести обе Книги учета.

Книга учета доходов и расходов является регистром налогового учета для тех, кто применяет УСН. Несмотря на то что Налоговый кодекс РФ не содержит прямого указания на это, такую позицию занимают контролирующие органы (Письмо Минфина России от 15.04.2003 N 16-00-14/132). Аналогичного мнения придерживаются и суды (см. Решение ВАС РФ от 08.09.2004 N 9352/04, Постановления ФАС Северо-Западного округа от 13.07.2009 N А05-11078/2008, ФАС Западно-Сибирского округа от 12.02.2010 N А46-11396/2009).

Напомним, что до 1 января 2009 г. "упрощенцы" должны были применять единую форму Книги учета доходов и расходов и Порядок ее заполнения, утвержденные Приказом Минфина России от 30.12.2005 N 167н. В том числе этой формой пользовались индивидуальные предприниматели, применявшие УСН на основе патента (п. 12 ст. 346.25.1 НК РФ). Отдельного налогового регистра для них не существовало.

Подробнее о том, как велась Книга учета доходов и расходов до 1 января 2009 г. вы можете узнать в Архиве налоговой отчетности.

Приказ N 154н об утверждении действующей формы Книги учета был опубликован в "Российской газете" 4 марта 2009 г. и вступил в силу с 4 апреля 2009 г. Между тем его положения распространялись на правоотношения, установленные с 1 января 2009 г. (п. 6 Приказа N 154н).

В результате в 2009 г. создалась следующая ситуация: с начала года Книгу учета доходов и расходов налогоплательщики вели по старой форме, а с момента вступления в силу Приказа N 154н форму налогового учета им нужно было изменить. Кроме того, "упрощенцы", которые заполняли Книгу в бумажном виде, уже успели заверить ее по старой форме в налоговой инспекции (об этом также указывалось в Письме ФНС России от 29.12.2008 N ШС-6-3/978). А значит, уже имеющиеся данные нужно было переносить в новую Книгу и заверять ее еще раз.

По этому вопросу контролирующие органы разъясняли, что "упрощенцы" могли вести Книгу учета доходов и расходов на 2009 г. по старой форме, если заверили ее в налоговом органе до вступления в силу Приказа N 154н. Однако при этом заполнять Книгу учета нужно было по новым правилам, которые предусмотрены названным Приказом (Письма Минфина России от 05.05.2009 N 03-11-06/2/79, ФНС России от 01.04.2009 N ШС-17-3/71@).

Об ответственности за неведение налогового учета и ведение его с нарушением формы вы можете узнать в разд. 10.13 "Штраф (ответственность) за неведение, отсутствие заверения (регистрации) и непредставление налоговому органу Книги учета доходов и расходов".

В настоящей главе мы подробно рассмотрим порядок ведения налогового учета при УСН в соответствии с Приказом N 135н.

Быстро перейти к нужному разделу вы можете по следующим ссылкам:

разд. 10.1. Какие хозяйственные операции нужно отражать в Книге учета доходов и расходов. Особенности налогового учета при объекте налогообложения "доходы" >>>

разд. 10.2. Способы ведения Книги учета доходов и расходов >>>

разд. 10.3. Структура и общие правила заполнения Книги учета доходов и расходов >>>

разд. 10.4. Порядок заполнения Книги учета доходов и расходов при объекте налогообложения "доходы минус расходы" >>>

разд. 10.5. Пример заполнения Книги учета доходов и расходов при объекте налогообложения "доходы минус расходы" >>>

разд. 10.6. Порядок заполнения Книги учета доходов и расходов при объекте налогообложения "доходы" >>>

разд. 10.7. Пример заполнения Книги учета доходов и расходов при объекте налогообложения "доходы" >>>

разд. 10.8. Какие хозяйственные операции нужно было отражать в Книге учета доходов при УСН на основе патента до 1 января 2013 г. >>>

разд. 10.9. Способы ведения Книги учета доходов при УСН на основе патента до 1 января 2013 г. Заверение Книги в налоговом органе >>>

разд. 10.10. Структура и порядок заполнения Книги учета доходов при УСН на основе патента до 1 января 2013 г. >>>

разд. 10.11. Пример заполнения Книги учета доходов при УСН на основе патента до 1 января 2013 г. >>>

разд. 10.12. Срок хранения Книг учета доходов и расходов >>>

разд. 10.13. Штраф (ответственность) за неведение, отсутствие заверения (регистрации) и непредставление налоговому органу Книги учета доходов и расходов >>>

© studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам

Ведение книги учета доходов и расходов разрешено и на бумаге, и в электронном виде. В зависимости от того, в каком виде ведется книга учета доходов и расходов, порядок ее оформления различается.

Книга учета — основной налоговый регистр, в котором организации и предприниматели на упрощенке отражают свои доходы и расходы, которые влияют на расчет налоговой базы по УСН.

Форма и порядок ведения книги учета утверждены приказом Минфина России от 22 октября 2012 г. № 135н. Этим нормативным актом руководствуйтесь, чтобы заполнить книгу за 2016 год и более ранние периоды. С 2017 года книга меняется.

Ведение книги учета доходов и расходов: периодичность оформленияНа каждый новый налоговый период (год) открывайте новую книгу учета (п. 1.4 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н ). Книгу учета доходов и расходов составляйте в единственном экземпляре.

А надо ли заводить новую книгу учета доходов и расходов после реорганизации организации в форме преобразования, если реорганизованная компания подала в ИФНС заявление о применении упрощенки?

Да, надо. При реорганизации в форме преобразования меняется организационно-правовая форма (п. 5 ст. 58 ГК РФ ). Например, до реорганизации организация была ООО, после стала акционерным обществом. В результате такой реорганизации организация со старой организационно-правовой формой признается ликвидированной. Организация с новой организационно-правовой формой — вновь созданной. Об этом сказано в пункте 1 статьи 16 Федерального закона от 8 августа 2001 г. № 129-ФЗ.

Для организации, созданной после начала календарного года (то есть после 1 января), налоговым является период со дня создания до конца года (п. 2 ст. 55 НК РФ ). На каждый налоговый период организация должна открывать новую книгу учета. Поэтому, если после реорганизации в форме преобразования организация продолжила применять упрощенку, заведите новую книгу учета доходов и расходов. Аналогичные разъяснения в письме Минфина России от 2 октября 2006 г. № 03-11-04/2/194 .

Организация может оставаться на упрощенке, если у нее есть обособленные подразделения, которые не являются филиалами и не указаны в учредительных документах. При наличии таких обособок ведут одну книгу учета в целом по организации. Законодательство не требует раздельного учета доходов и расходов головного отделения и обособленного подразделения организации, применяющей упрощенку. Данной позиции придерживается и налоговая служба.

Это правило не действует, если обособленное подразделение переведено на ЕНВД. Доходы и расходы по разным видам деятельности нужно учитывать раздельно (п. 7 ст. 346.26 НК РФ ). При этом в книге учета отражаются только те доходы и расходы, которые влияют на расчет единого налога при упрощенке (ст. 346.24 НК РФ ). Поэтому, если обособленное подразделение платит ЕНВД, в книге учета доходов и расходов фиксируйте только показатели по деятельности организации на упрощенке. Доходы и расходы по деятельности, переведенной на ЕНВД, в ней отражать не нужно.

Регистрация книги учета в налоговой инспекцииРегистрировать книгу в ИФНС не надо — такая обязанность не предусмотрена действующим законодательством. Более того, обязанности заверять книгу в налоговой инспекции также нет в Порядке, утвержденном приказом Минфина России от 22 октября 2012 г. № 135н. Это касается как бумажных книг, так и книг в электронном виде.

Таким образом, представлять на регистрацию книги учета, которые организации ведут с 2013 года, не требуется. Минфин России подтверждает это в письме от 11 февраля 2013 г. № 03-11-11/62 .

Прежний порядок заполнения книг доходов и расходов предусматривал их регистрацию в налоговой инспекции (п. 1.5 Порядка, утвержденного приказом Минфина России от 31 декабря 2008 г. № 154н ). На основании этого документа представители финансового ведомства резюмировали: книги учета за 2012 год подлежат заверению в налоговых инспекциях (письмо от 11 февраля 2013 г. № 03-11-11/62 ). Однако в ФНС России и раньше считали, что подавать книги учета на регистрацию в налоговые инспекции организации не должны (письма от 16 августа 2011 г. № АС-4-3/13352. от 3 февраля 2010 г. № ШС-22-3/84 ).

Ведение книги учета доходов и расходов: бумажная и электронная формаКнига учета доходов и расходов на бумаге. Если ведете книгу учета на бумаге, до начала записей в ней:

— заполните титульный лист;

— сшейте и пронумеруйте страницы. На последней странице прошнурованной и пронумерованной книги укажите количество содержащихся в ней страниц;

— заверьте подписью руководителя и печатью организации.

Книга учета доходов и расходов в электронном виде. Если ведете книгу учета в электронном виде, то по окончании налогового периода книгу нужно:

— сшить, пронумеровать страницы и указать их количество на последней странице;

— заверить подписью руководителя и печатью организации.

По итогам каждого отчетного периода (I квартал, полугодие и девять месяцев) книгу учета, которая ведется в электронном виде, тоже нужно распечатывать на бумаге. Это следует из положений пунктов 1.4 и 1.5 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н .

Учетная политика о ведение книги учета доходов и расходов. Законодательство не требует, чтобы способ ведения книги учета доходов и расходов был отражен в учетной политике. Выбранный порядок ведения книги учета вы можете закрепить как в учетной политике, так и в приказе руководителя. Образец приказа ниже.

Способ ведения книги — не объект налогообложения. Поменять его можно в любой момент. То есть и в середине года компания или предприниматель вправе перейти на ведение книги учета доходов и расходов в электронном виде.

Приказ Минфина России от 22 октября 2012 г. № 135н не запрещает менять способ ведения книги учета доходов и расходов в течение календарного года. Поэтому вы вправе перейти на компьютерное оформление книги учета с начала любого квартала. Например, с 1 апреля или с 1 октября. Аналогичные разъяснения есть в письме Минфина России от 16 января 2007 г. № 03-11-05/4. Хотя это письмо основано на положениях прежнего Порядка заполнения книги учета, ими можно руководствоваться и в настоящее время, поскольку правила в этой части не изменились.

Приказ о ведении книги учета

Книга учета доходов и расходов (КУДиР) является одним из основных документов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

Это связано с тем, что Налоговый кодекс обязывает налогоплательщиков вести учет своих доходов и расходов для целей расчета налога при УСН непосредственно в этом документе, который фактически является единственным налоговым регистром «упрощенцев».

Унифицированная форма книги учета доходов и расходов утверждена Министерством финансов РФ. На каждый календарный год хозяйствующий субъект должен заводить новую книгу.

Оформление книги учета доходов и расходов

Нормативный акт Минфина России, устанавливающий форму книги учета доходов и расходов, содержит подробную информацию для «упрощенцев», в каком порядке следует заполнять данный документ.

Законодатель разрешает по выбору налогоплательщика вести книгу учета доходов и расходов одним из следующих способов:

1. в бумажном варианте.

В этом случае нужно купить готовый бланк книги, изготовленный типографским способом.

Страницы документа следует пронумеровать, а саму книгу прошнуровать. На последней странице следует указать количество страниц, поставить подпись руководителя и печать организации в том случае, если хозяйствующий субъект ее использует.

Очевидно, что при таком оформлении любое изъятие листов из КУДиР исключено;

2. в электронном виде.

Такая «электронная» книга распечатывается в конце календарного года и подлежит дальнейшему оформлению, аналогичному книге, оформляемой на бланке: осуществляется нумерация страниц, шнуровка, указание количества страниц на последней странице, подписание директором и постановка печати компании (при ее наличии).

Выбрав наиболее удобный для себя способ ведения книги учета доходов и расходов, организация должна указать его в своей учетной политике.

Книга должна храниться не менее четырех лет по завершению налогового периода, в котором использовалась.

Заполнение книги учета доходов и расходов

Несмотря на то, что документ носит название «книга учета доходов и расходов», компании следует записывать в нее не абсолютно все свои доходы и расходы сплошным методом, а только те, которые учитываются в целях расчета налога при УСН. Иными словами, из выручки и затрат организации выбираются только те, которые будут представлять интерес для налоговых органов.

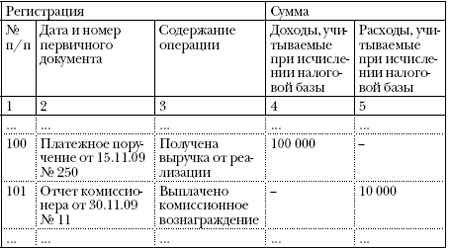

Каждая хозяйственная операция, которая будет учитываться в книге, должна быть в обязательном порядке подтверждена документально. Внесение записей осуществляется на русском языке по хронологии, то есть на ту дату, когда получен доход или понесен расход.

По вопросу указания в книге числовых показателей в действующем законодательстве существует некоторая коллизия.

Установленный бланк книги учета доходов и расходов предписывает заполнять данный документ в целых рублях. Некоторые письма Минфина РФ также поддерживают эту позицию. Вероятно это связано с тем, что основным назначением книги является группировка данных для расчета налога, уплачиваемого при УСН.

Поскольку заполнение налоговой декларации и расчет налога осуществляются в полных рублях, то заполнение КУДиР по аналогичной методике представляется вполне логичным. В пользу такой позиции можно дополнительно отметить то обстоятельство, что Общероссийский классификатор единиц измерения не содержит такой единицы как «копейка».

Таким образом, при заполнении книги учета доходов и расходов по аналогии с декларацией по УСН суммы равные 50 копейкам и более округляются до полного рубля, а суммы менее 50 копеек отбрасываются. Однако данная методика может привести к существенным погрешностям при расчете налога. Поэтому рекомендуем отражать в книге фактические суммы хозяйственных операций с учетом рублей и копеек.

Указание выручки в рассматриваемом налоговом регистре производится в следующем порядке. Поскольку при применении УСН доходы признаются по «кассовому методу», датой получения выручки является дата фактического принятия денежных средств в кассу или на расчетный счет. В том случае если клиент расплатился пластиковой картой, то доход признается при поступлении денег на счет компании.

Так как при заполнении книги учета доходов и расходов необходимо указать сумму операции и подтверждающий документ, в соответствующей графе указываются реквизиты банковской выписки при безналичных расчетах и данные кассового чека при получении оплаты наличными.

Очень важно учитывать экономическое содержание поступивших денежных средств. Как указывалось выше, в книге учета доходов и расходов указываются только операции, влекущие возникновение объекта налогообложения. Например, если компания получила заем у другой компании, такая операция не облагается УСН и, соответственно, не должна указываться в книге.

На практике случается, что по каким-либо основаниям компании приходится возвращать полученные деньги. Эта ситуация может возникнуть при расторжении договора, при наличии претензий со стороны клиента и в некоторых других случаях. В таких ситуациях сумма, перечисленная обратно покупателю, указывается в книге учета доходов и расходов со знаком «минус» и вычитывается из полученного дохода.

Указание расходов в книге более актуально для «упрощенцев» с объектом налогообложения «Доходы минус расходы». При отражении произведенных затрат в налоговом регистре необходимо учитывать специфику применения УСН.

Важным аспектом является то, что перечень затрат, учитываемых при налогообложении, является закрытым, при этом часть затрат признается в особом порядке только после их оплаты. Например:

- заработная плата учитывается только после фактической выплаты работникам;

- стоимость покупных товаров можно учесть в уменьшение налоговой базы только когда они были оплачены поставщику и реализованы покупателю;

- материальные расходы учитываются при налогообложении при погашении задолженности по ним перед контрагентом;

- налоги и сборы принимаются к налоговому учету только в пределах уплаченных сумм, кредиторская задолженность по налоговым платежам в книге учета доходов и расходов не указывается.

В отличие от хозяйствующих субъектов, применяющих общую систему налогообложения, для компаний на УСН актуален особый вид расхода – НДС, уплаченный в составе стоимости покупных товаров (работ или услуг).

Налог на добавленную стоимость является самостоятельным видом расхода, который указывается в книге учета доходов и расходов в том же порядке, как и затраты, к которым относится НДС.

Это означает, что если компания, к примеру, приобрела товары для отгрузки заказчикам, то признать НДС в качестве расхода будет возможным только после полной оплаты приобретенных товаров поставщиком и их реализации. Подтверждающие документы должны в обязательном порядке содержать сумму НДС, выделенную отдельной строкой.

В отдельном разделе книги указываются расходы, уменьшающие налоговую базу «упрощенцев» с объектом налогообложения «Доходы». К ним относятся страховые взносы, исчисленные с фонда оплаты труда сотрудников, принимаемые в качестве затрат уменьшающих сумму налога в законодательно установленном порядке.

Порядок исправления ошибок в книге учета доходов и расходов

Законодательно установленным Порядком заполнения книги учета доходов и расходов предусмотрены возможные действия в случаях, если налогоплательщик допустил какие-либо ошибки в данном документе.

Прежде всего, необходимо исходить из того, каким способом ведется книга: на бумаге или в электронном виде.

Очевидно, что поскольку документ, оформляемый с помощью компьютерной программы, будет прошнурован и опечатан только в конце года, то исправить выявленные нарушения при ведении таким способом намного проще. В этом случае, если книга еще не распечатана, можно просто удалить в программе неверные данные и указать правильную информацию.

Если же «электронная» книга уже распечатана или изначально велась в бумажном варианте, следует зачеркнуть некорректную запись, вписать правильные данные и указать дату внесения исправления (поскольку книга ведется в хронологическом порядке, это будет текущая дата). Корректировка заверяется подписью руководителя и печатью, если она используется.

Санкции за нарушение порядка веденияКУДиР

На практике нередко оформление и заполнение книги учета доходов и расходов производится налогоплательщиками с нарушениями. При проверках контролирующих органов книги оказываются не прошнурованными, не заверенными должным образом, содержащими подчистки и помарки, с нарушением дат внесения хозяйственных операций.

При выявлении таких нарушений ИФНС может наложить на компанию или ИП штраф в порядке, установленном статьей 120 Налогового кодекса РФ.

Возможные санкции можно условно подразделить на две основные категории:

- не приводящие к занижению налога, уплачиваемого при УСН;

- повлекшие занижение налога.

Несущественные замечания со стороны налогового органа (порядок оформления, отсутствие подписей и печатей и т.п.), которые не привели к необходимости доначисления налога к уплате в бюджет, квалифицируются налоговой в зависимости от срока, в течение которого хозяйствующий субъект допускал такие нарушения.

Если замечание относится к одному календарному году, штраф составит 10 000 рублей. Однако если компания систематически допускала нарушения порядка оформления КУДиР и такие случаи выявлены в течение двух и более лет, организации придется заплатить 30 000 рублей.

Если замечания ИФНС более существенны, например, организация занизила сумму полученного дохода, указала расходы в большем объеме, чем они были понесены или допустила другие нарушения, которые в результате повлияли на сумму налога к уплате в сторону его занижения, штрафные санкции будут иными.

В такой ситуации не имеет никакого значения продолжительность времени, в течение которого компания или ИП допускали указанные нарушения. Налоговая рассчитает сумму налога, уплачиваемого при УСН, которая подлежит доплате и в качестве штрафа укажет в акте проверки сумму, эквивалентную 20% от суммы доначисленного налога.

Важно иметь в виду, что даже при небольшой сумме такого занижения налогоплательщику придется уплатить в бюджет не менее 40 000 рублей. На это прямо указывает пункт 3 статьи 120 НК РФ.

Учитывая указанные негативные последствия, следует очень внимательно относиться к таким процессам, как оформление и заполнение книги учета доходов и расходов при УСН.

Важно знать! По общему правилу у организации отсутствует обязанность предоставления данного документа в налоговый орган. ИФНС не заверяет книгу, а также не требует ее для подтверждения суммы налога при УСН в процессе подачи налоговой декларации.

Однако если ИФНС решила провести проверку и запросила книгу учета доходов и расходов, то хозяйствующему субъекту необходимо ее предоставить в 5-дневный срок.

Если этого не сделать, могут быть наложены одновременно два штрафа.

На организацию по налоговому законодательству - 200 рублей за каждый непредставленный документ и на должностных лиц организации по административному законодательству - от 300 до 500 рублей.

Получить подробную консультацию по вопросам оформления и заполнения книги учета доходов и расходов при УСН, а также по другим можно у специалистов нашей компании по телефонам в Москве: +7 (495) 795-85-39, +7 (903) 713-67-52.