Категория: Бланки/Образцы

УТВЕРЖДЕНО Приказом генерального директора ЗАО "Лунный камень" от 15 июня 2012 г. N 112

ПОЛОЖЕНИЕ ОБ ОПЛАТЕ ТРУДА И ПРЕМИРОВАНИИ работников Закрытого акционерного общества "Лунный камень" (ЗАО "Лунный камень")Глава 1. Общие положения.

1.1. Положение об оплате труда и премировании (далее - Положение) распространяется на работников Закрытого акционерного общества "Лунный камень" (ЗАО "Лунный камень") (далее - Организация).

1.2. Положение разработано в соответствии с действующим трудовым и налоговым законодательством Российской Федерации, уставом и внутренними документами (локальными нормативными актами) организации.

1.3. Положение имеет целью повышение мотивации к труду работников организации, обеспечение материальной заинтересованности работников в улучшении качественных и количественных результатов труда: выполнении плановых заданий, снижении затрат на производство единицы продукции (работ, услуг), совершенствовании технологических процессов, творческом и ответственном отношении к труду, проявлении инициативы, дисциплинированности, ответственности работников.

1.4. Настоящее Положение вступает в силу с 1 июля 2012 г. и действует до внесения в него изменений или полной замены его новым положением.

1.5. Условия оплаты труда работников определяются трудовым договором и штатным расписанием организации. Оплата труда (включая все премиальные составляющие) осуществляется с учетом дифференциации труда в зависимости от сложности и ответственности выполняемой работы, уровня знаний и навыков работника, значимости для организации его специальности, занимаемой им должности, степени самостоятельности и ответственности работника при выполнении поставленных задач.

1.6. В организации применяются следующие системы оплаты труда:

Системы оплаты труда, принятые в организации1.7. Заработная плата работников организации включает в себя (в зависимости от системы оплаты труда): должностной оклад (тарифную ставку), премиальные (комиссионные) выплаты, доплаты (надбавки), предусмотренные трудовым законодательством за вредные, опасные, тяжелые работы и иные особые условия труда, а также за условия труда, отклоняющиеся от нормальных (при выполнении работ различной квалификации, совмещении профессий, работы за пределами нормальной продолжительности рабочего времени, в ночное время, выходные и нерабочие праздничные дни и др.).

1.8. Источником оплаты труда и премирования работников является фонд заработной платы. К разовым выплатам из средств прибыли организации относятся премии, выплачиваемые к праздничным и юбилейным датам.

1.9. Размеры заработной платы работникам за месяц утверждаются руководителем организации на основании представлений руководителей структурных подразделений.

1.10. Все вопросы, связанные с начислением и размером заработной платы (включая премии и надбавки), работник выясняет со своим непосредственным руководителем. При невозможности разрешить возникшие у работника вопросы с уполномоченным сотрудником работник вправе обратиться к руководителю организации.

1.11. Заработная плата выплачивается работникам организации в денежной форме не реже, чем каждые полмесяца, в предусмотренные правилами внутреннего трудового распорядка дни, а именно, 20-го числа текущего месяца и 5-го числа следующего за отработанным месяца. Выплата осуществляется в кассе организации наличными деньгами либо перечисляется на указанный работником в письменном заявлении счет в банке.

1.12. Размер месячной заработной платы без учета премиальных и иных поощрительных выплат любого, в том числе неквалифицированного, работника организации, полностью отработавшего норму рабочего времени, в нормальных условиях труда не может быть ниже минимальной заработной платы, установленной в РФ.

Глава 2. Порядок расчета заработной платы работников, труд которых оплачивается по повременно-премиальной системе оплаты труда.

2.1. Повременно-премиальная система оплаты труда устанавливается для работников, занимающих должности, предусмотренные штатным расписанием следующих подразделений: правления, бухгалтерии, административно-хозяйственного отдела, отдела кадров, общего отдела, отдела маркетинга.

2.2. Показателями премирования работников указанных подразделений являются (см. табл. 2):

- эффективность работы структурного подразделения, к которому относится работник;

- качество выполнения работы, в том числе результативность, оперативность, организованность при выполнении должностных обязанностей;

- соблюдение трудовой дисциплины, надлежащее выполнение трудовых обязанностей, соблюдение сроков выполнения заданий;

- участие в маркетинговых проектах;

- деловая этика, соблюдение этических норм в общении с коллегами и контрагентами.

Показатели премирования работников подразделений, труд которых оплачивается по повременно-премиальной системеПутем сложения показателей рассчитывается итоговый коэффициент премирования. Размер премии работника определяется путем умножения оклада работника на итоговый коэффициент премирования. Размер заработной платы определяется путем сложения оклада работника и премии, а также надбавок и доплат, если таковые имеются.

2.3. Премии начисляются за фактически отработанное время.

2.4. Устанавливаются следующие основания лишения премии в полном размере:

а) неисполнение или ненадлежащее исполнение работником своих обязанностей, в том числе:

- появление на работе в состоянии алкогольного, наркотического и иного токсического опьянения;

- систематические опоздания на рабочее место;

- грубое нарушение работником требований по охране труда, производственной санитарии и пожарной безопасности;

- совершение виновных действий работником, непосредственно обслуживающим денежные или товарные ценности, если эти действия дают основание для утраты доверия к нему со стороны работодателя;

б) несвоевременное или некачественное исполнение распоряжений руководителя, приказов по организации и других организационно-распорядительных документов.

2.5. Премия не начисляется и не выплачивается на основании приказа руководителя организации за тот расчетный период, в котором имело место основание невыплаты премии, но не позднее одного месяца со дня обнаружения и не позднее шести месяцев со дня совершения нарушения, послужившего основанием для невыплаты премии.

Глава 3. Порядок расчета зарплаты работников, труд которых оплачивается по простой сдельной системе оплаты труда.

3.1. Сдельная система оплаты труда устанавливается для работников, занимающих штатные должности в следующих подразделениях: столярный цех, реставрационная мастерская.

3.2. Размер заработной платы работников, занимающих должности, указанные в п. 3.1, определяется путем умножения сдельной расценки за единицу изготовленной продукции (оказанных услуг, выполненных работ) на количество единиц изготовленной продукции (оказанных услуг, выполненных работ).

3.3. Суммы заработных плат работников, чей труд оплачивается по сдельной системе оплаты труда, определяются на основании служебной записки их непосредственного руководителя и иных документов и данных, позволяющих определить количество единиц изготовленной работником продукции (оказанных услуг, выполненных работ).

Суммы заработных плат работников, чей труд оплачивается по сдельной системе оплаты труда, определяются их непосредственными руководителями и утверждаются директором организации.

3.4. Устанавливаются следующие сдельные расценки:

Расценки на производство работ <*><*> Сдельные расценки в таблице для каждой должности исчислены путем деления часовой (дневной) ставки работника на часовую (дневную) норму выработки.

Глава 4. Порядок расчета зарплаты работников, труд которых оплачивается по комиссионной системе оплаты труда.

4.1. Комиссионная система оплаты труда устанавливается для работников, занимающих должности в следующих подразделениях: отделе сбыта, отделе рекламы, отделе дизайна и комплектации готовых изделий.

4.2. Размер заработной платы работников, занимающих должности в указанных в п. 3.1 подразделениях, определяется следующим образом.

4.2.1. Определяется сумма оплаты труда работника за заключенные им сделки по продаже товаров организации клиентам, самостоятельно обратившимся с целью приобретения данных товаров (работ, услуг), и за заключенные сделки с клиентами, которым товары (работы, услуги) были предложены работником, и клиенты обратились с целью приобретения предложенных товаров (работ, услуг). В деятельность работника по заключению сделки входят переговоры и встречи с клиентом, самостоятельное изучение работником товаров, услуг, работ организации, разработка вариантов и условий договора для клиента.

4.2.2. Сумма оплаты труда работника за заключенную сделку определяется путем умножения суммы выручки, полученной от сделки организацией, на комиссионный процент, назначенный работнику за данную сделку. Сумма заработной платы работника за расчетный период определяется путем сложения сумм оплаты труда работника за все заключенные сделки, по которым поступила оплата от клиентов за расчетный период, а также надбавок и доплат, если таковые имеются.

4.3. Суммы заработных плат работников, чей труд оплачивается по комиссионной системе оплаты труда, определяются на основании отчетов работников, заключенных ими договоров, документов, подтверждающих оплату по заключенным работником сделкам и иных документов и данных, позволяющих определить количество заключенных работником сделок и размер поступившей по ним оплаты.

4.4. Суммы заработных плат работников, чей труд оплачивается по комиссионной системе оплаты труда, определяются их непосредственными руководителями и утверждаются директором организации и не могут быть ниже установленного минимального размера оплаты труда (МРОТ).

4.5. Устанавливаются следующие комиссионные проценты за заключаемые работниками сделки:

Комиссионные проценты за заключенные сделкиГлава 5. Порядок расчета заработной платы в условиях труда, отклоняющихся от нормальных.

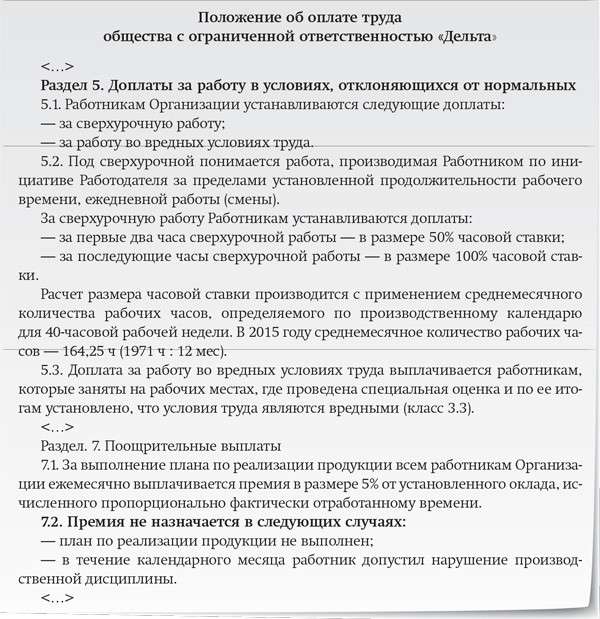

5.1. Оплата труда работников, занятых на тяжелых работах, работах с вредными, опасными и иными особыми условиями труда, производится в повышенном размере по сравнению с тарифными ставками (окладами) для различных видов работ с нормальными условиями труда (в размере, установленном законами и иными нормативными правовыми актами).

5.2. При выполнении работ в других условиях труда, отклоняющихся от нормальных (при выполнении работ различной квалификации, совмещении профессий, работы за пределами нормальной продолжительности рабочего времени, в ночное время, выходные и нерабочие праздничные дни и др.), работнику производятся соответствующие доплаты (в размере, установленном законами и иными нормативными правовыми актами).

5.3. Работнику, выполняющему у одного и того же работодателя наряду со своей основной работой, обусловленной трудовым договором, дополнительную работу по другой профессии (должности) или исполняющему обязанности временно отсутствующего работника без освобождения от своей основной работы, производится доплата за совмещение профессий (должностей) или исполнение обязанностей временно отсутствующего работника. Размер доплаты за совмещение профессий (должностей) или исполнение обязанностей временно отсутствующего работника устанавливаются по соглашению сторон трудового договора, но при этом каждая из таких доплат не должна быть меньше 50% ставки (оклада) совмещаемой (временно замещаемой) должности и меньше минимального размера оплаты труда, установленного в РФ.

5.4. Сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы - не менее чем в двойном размере. По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

5.5. Работа за пределами нормальной продолжительности рабочего времени, производимая по совместительству, оплачивается за фактически проработанное время или в зависимости от выработки.

5.6. Работа в выходной и нерабочий праздничный день оплачивается не менее чем в двойном размере:

- сдельщикам - по двойным сдельным расценкам;

- работникам, получающим месячный оклад, - в размере не менее одинарной дневной или часовой ставки сверх оклада, если работа в выходной и нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной часовой или дневной ставки сверх оклада, если работа производилась сверх месячной нормы.

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

5.7. При невыполнении норм труда (должностных обязанностей) по вине работодателя оплата производится за фактически проработанное время или выполненную работу, но не ниже средней заработной платы работника, рассчитанной за тот же период времени или за выполненную работу.

При невыполнении норм труда (должностных обязанностей) по причинам, не зависящим от работодателя и работника, за работником сохраняется не менее двух третей тарифной ставки (оклада).

При невыполнении норм труда (должностных обязанностей) по вине работника оплата нормируемой части заработной платы производится в соответствии с объемом выполненной работы.

5.8. Брак не по вине работника оплачивается наравне с годными изделиями. Полный брак по вине работника оплате не подлежит. Частичный брак по вине работника оплачивается по пониженным расценкам в зависимости от степени годности продукции.

5.9. Время простоя по вине работодателя, если работник в письменной форме предупредил работодателя о начале простоя, оплачивается в размере не менее двух третей средней заработной платы работника.

Время простоя по причинам, не зависящим от работодателя и работника, если работник в письменной форме предупредил работодателя о начале простоя, оплачивается в размере не менее двух третей тарифной ставки (оклада).

Время простоя по вине работника не оплачивается.

Глава 6. Премии по итогам работы за год, премии к праздничным и юбилейным датам.

6.1. Премия по итогам работы за год устанавливается в размере 10% от среднемесячного заработка, рассчитанного за год (если работник работает менее года, то среднемесячный заработок рассчитывается исходя из тех месяцев, которые он работает). Премия за год рассчитывается не позднее 15 января и выплачивается не позднее 5 февраля следующего года.

6.2. Премия к Международному женскому дню 8 марта устанавливается в размере 2000 руб. для всех женщин - работниц организации. Данная премия выплачивается в последний рабочий день перед праздником 8 марта.

6.3. Премия к Дню защитника Отечества 23 февраля устанавливается в размере 2000 руб. для всех мужчин - работников организации. Данная премия выплачивается в последний рабочий день перед праздником 23 февраля.

6.4. Премия к юбилейной дате (дни рождения работников при исполнении им 25, 30, 40, 50, 60, 70 лет) устанавливается в размере 5000 руб. для работника-юбиляра. Премия выплачивается в последний рабочий день перед юбилейным днем рождения работника.

В статье расскажем, как составить положение об оплате труда работников 2017. Образец положения доступен для скачивания по ссылке в конце материала.

Форма положения об оплате трудаЭтот документ не имеет строгой формы. Законодательство России не устанавливает единый образец положения, который должны использовать организации всех форм собственности для формализации условий оплаты труда своим работникам. Однако этот документ одним из первых требуют предоставить контролирующие органы. Каждое предприятие имеет право самостоятельно устанавливать форму положения об оплате труда и премировании. Он должен содержать информацию, формирующую ясное представление у работника относительно следующих сведений:

Здесь указан не исчерпывающий список правил и порядка оплаты труда. Предприятие само решает, какое необходимо ввести количество правил, они могут быть расширены или дополнены, если обстоятельства производственных отношений предусматривают это. При составлении положения следует руководствоваться нормами, указанными в ФЗ № 197, в частности — разделом VI «Оплата и нормирование труда».

Что изменится в положении об оплате труда с 2017 годаЛетом 2016 года принят Федеральный закон РФ № 348 «О внесении изменения в трудовой кодекс Российской Федерации в части особенностей регулирования труда лиц, работающих у работодателей — субъектов малого предпринимательства, которые отнесены к микропредприятиям». Этот закон начнет свое действие с 1 января 2017 года.

В ФЗ говорится, что «работодатель, который отнесен к микропредприятиям, вправе отказаться полностью или частично от принятия локальных нормативных актов, содержащих нормы трудового права (правила внутреннего трудового распорядка, положение об оплате труда, положение о премировании, график сменности и другие)».

Таким образом микропредприятия теперь могут не вести положение об оплате труда и положение о премировании. Напомним, к таким предприятиям относятся следующие компании:

Однако этот Федеральный закон не снимает обязательство прописывать сведения про оплату труда и премирование. ФЗ отменяет обязательство только лишь вести отдельные документы, однако сведения, которые раньше перечислялись в них, необходимо указать в трудовом договоре. Таким образом, микропредприятия могут снизить объем заполняемых бумаг, но они не освобождаются от необходимости документировать эти сведения.

Эксперты не рекомендуют представителям микропредприятий прекращать ведение этих документов. Если предприятие уже имеет указанную документацию, целесообразно будет продолжать работать в таком режиме. Это позволит избежать дополнительных вопросов со стороны контролирующих органов, которые неизбежно возникнут после такого прекращения. Допущение, указанное в ФЗ № 348 имеет смысл применять в том случае, если компания вновь создана или реорганизуется.

Образец положения об оплате труда работников 2017 (фрагмент)

Этот документ обычно разрабатывается и утверждается руководством компании один раз. В дальнейшем, при необходимости внесения измений или дополнительных условий, положение можно править. Важно учитывать положения законов, в частности — Трудового кодекса РФ, который устанавливает ряд требований:

Указанный документ должен содержать сведения о форме расчетного листа, где будут указаны все составляющие зарплаты, в том числе все дополнительные начисления и удержания, общая сумма, положенная к выдаче — наличными в кассе или другим, указанным в договоре, способом.

Премирование сотрудниковЧтобы не усложнять документооборот, будет правильным прописать сведения о порядке премирования работников либо в самом в положении об оплате труда, либо в приложении к нему. Предпочтительнее использовать именно приложения — будет проще вносить дополнения в эти правила, не изменяя основной документ.

Если на предприятии премии выдаются редко, для их оформления нужно заполнить либо самостоятельно разработанную форму документа о начислении премии, либо использовать документ установленного образца № Т-11 (№ Т-11а, если премия выписывается нескольким сотрудникам). Эти документы заверяет руководителем компании.

Стандартной и утвержденной формы положения о премировании в законодательстве нет. Если фирма вводит систему премирования, то ей необходимо разработать и утвердить этот документ самостоятельно. В нем должна быть указана следующая информация:

Впрочем, параметры премирования не всегда нужно описывать в отдельно сформулированном документе. Эта информация может содержаться в трудовом или коллективном договоре, закон допускает это. При разработке документа о премиях следует устанавливать одинаковые доступные возможности для указанных групп сотрудников при получении премии без ограничений по каким-либо признакам или условиям.

Для исключения спорных вопросов по премированию между руководством компании с одной стороны и сотрудниками компании и профсоюзом с другой стороны, на этапе создания документа о премирования следует учесть ряд важных фактов. Он должен содержать четкое указание на то, что для премирования сотрудника, должны быть выполнены условия дающие возможность и основание для премирования.

Основанием является ситуация, когда сотрудник компании качественно выполнил все указанные требования принятого документа о премировании. К таким требованиям относят требования о достижении качественных показателей работы, количественном выполнении плана, а также отсутствие замечаний производственного или дисциплинарного характера.

К возможности для начисления относят условия, в которых премиальный фонд имеет необходимый объем средств, достаточный для выдачи премий. Причем это не обязательно могут быть средства в денежном выражении. Если допускается выдача премии в материальном виде, то это должны быть соответствующие материальные ресурсы.

Кроме того, к возможностям относят отсутствие долгов у предприятия. Если организация испытывает материальные сложности, то это может стать основанием для временного приостановления премирования.

При составлении положения нужно разграничить все начисляемые сотруднику выплаты. Работнику, кроме основной зарплаты, могут начисляться различные виды денежного обеспечения. Поэтому каждый вид доплаты нужно ясно описать. Этот подход поможет исключить недопонимание и возможные недопонимания и спорные моменты между рабочими или менеджерами и самой организацией. Имеет смысл указать, на какой основе будут премиальные выплаты — на регулярной или разовой. Таким образом руководитель компании оставит себе место «для маневра» и при необходимости сможет более избирательно премировать наиболее отличившихся и выдающихся работников, а не всех подряд. Кроме того, руководитель предприятия может выписать премию, которая не связана с рабочими показателями. Это может быть особенный повод в жизни компании или сотрудника предприятия — круглая дата, юбилей, большой стаж, выход на пенсию, награда за личные качества. Либо выдать материальную помощь при несчастном случае, например при смерти родственника, пожаре или иных трагических обстоятельствах личного свойства. Эта помощь оформляется как составленная «на усмотрение руководителя» и может не указываться в положении об оплате труда.