Категория: Бланки/Образцы

Бизнесмен в процессе осуществления предпринимательской деятельности сталкивается с тем, что должен знать, как ведется книга учета доходов ИП. Он обязан вести отчетность, одним из основных документов которой является книга учета доходов и расходов. Нередко у бизнесмена могут возникнуть вопросы по заполнению документа. Как вести книгу доходов и расходов ИП? Что именно отображает КУДиР? Ответы на эти вопросы вы найдете ниже.

Книга учета доходов и расходов для ИП является обязательным отчетом, который ведет налогоплательщик для отображения результатов своей деятельности. Журнал представляет собой документ, в который в хронологической последовательности заносятся хозяйственные операции, подтвержденные бухгалтерскими документами. Основанием для расчета налога служат данные из отчета.

Форма книги учета доходов и расходов утверждена Министерством финансов РФ и должна быть у налогоплательщика, даже если он не ведет коммерческую деятельность. За отсутствие отчета предусмотрены штрафные санкции в размере 200 рублей.

На каждый новый календарный год заводится новая книга, если бизнесмен или ответственное лицо производит заполнение журнала вручную. В таком случае листы отчета следует пронумеровать и прошнуровать до их заполнения, а саму книгу заверить в налоговой инспекции, если этого требует налоговая система.

Если документ ведется в электронном виде, то КУДиР ИП необходимо распечатать и заверить в территориальном отделении контролирующего органа в конце отчетного периода. Заполнение отчета с помощью онлайн-сервисов или специальных программ значительно облегчает этот процесс. Такой вариант стоит выбрать ИП, который имеет внушительные обороты денежных средств, чтобы сократить время на заполнение.

Книга учета доходов и расходов индивидуальных предпринимателей содержит титульный лист и 4 раздела. Образец заполнения книги учета доходов ИП на «упрощенке»:

Вернуться к оглавлению

КУДиР для разных систем налогообложенияПравила и необходимость ведения книги учета доходов и расходов для физического лица отличается в зависимости от выбранной системы налогообложения. Если ИП ведет несколько видов деятельности по разным налоговым схемам, то он должен вести отдельные журналы.

В зависимости от системы налогообложения существуют такие требования к физическому лицу:

Таким образом, правила ведения, заполнения и заверения КУДиР зависят от системы налогообложения ИП. Следует уточнить все нюансы в налоговой инспекции, чтобы избежать наложения штрафных санкций.

Вернуться к оглавлению

Требования к заполнениюПорядок заполнения книги учета доходов и расходов утвержден Минфином РФ. Согласно приказу ведение книги должно происходить с учетом основных рекомендаций:

Заполнять КУДиР должен сам индивидуальный предприниматель или бухгалтер. Ответственность за надлежащее оформление ложится на бухгалтера, если такая должность имеется у налогоплательщика, а ответственность за наличие журнала — на бизнесмена. Поэтому записи в документ необходимо делать своевременно, иначе проверка контролирующим органом может привести к наложению штрафных санкций.

Вернуться к оглавлению

Что еще нужно знать?Некоторые предприниматели, когда ими заполняется книга учета доходов индивидуальных предпринимателей, используют «творческий» подход, то есть намеренно занижают показатели в отчете, таким образом показывая недостоверные суммы.

Грубые и систематические несоблюдения правил ведения КУДиР караются штрафными санкциями в размере 10000 рублей.

Грубым нарушением считается несвоевременное и неправильное отображение показателей, которое произошло два и более раз за отчетный период.

Если при заполнении книги ИП допустил ошибки, то необходимо исправить неверные данные. Для этого бизнесмену необходимо внести достоверные показатели и подтвердить исправление подписью и печатью, если она есть у налогоплательщика, указав дату. Образец заполнения книги предоставляется Федеральной налоговой инспекцией.

С учетом вышеизложенного можно прийти к выводу, что ведение КУДиР ложится обязанностью на каждого индивидуального предпринимателя, независимо от того, какую он выбрал систему налогообложения. А вот заверять подготовленный отчет в органах налоговой инспекции необходимо тем налогоплательщикам, которые находятся на ОСНО. Этот документ должен быть и у тех бизнесменов, которые в отчетном периоде не осуществляли предпринимательскую деятельность. Законодательством РФ не предусмотрена альтернатива по учету доходов и расходов налогоплательщика, поэтому ведение данного журнала является весьма важным процессом, нарушение которого влечет за собой административную ответственность.

Все ещё остались вопросы?Позвоните по номеру 8 (800) 333-45-16 (доб. 147) и наш юрист БЕСПЛАТНО ответит на все Ваши вопросы

Марина Молчанова (Мск)

Марина Молчанова (Мск)Лариса Герасимова

на украине не было революции в 2014 году. Революция - это смена общественного строя, форм собственности. А на украине один олигарх сменил другого. это не революция. а госпереворот.

Кирилл Петров

Украинский майдан - это типичная буржуазная революция наподобие французской 1792 года Конечно есть. Точно такое же, как между революцией и дворцовым переворотом. На Украине был просто дворцовый переворот. 17 году была рабоче крестьянская.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Василиса Суханова (Мск)

Василиса Суханова (Мск)Лариса Герасимова

Как открыть торговую точку продаж торгового оборудования _1. Изучить рынок в вашем городе и регионе: Основной поток клиентов, это хозяева продуктовых и хозяйственных магазинов с вашего региона. Изучите спрос на конкретные товары.

Кирилл Петров

Какой бизнес вас интересует? не торопитесь. наберите больше информации по теме не закупайте товар оптом Все очень просто, вам нужно сначала продать, без продаж не будет бизнеса. Когда продали, вы знаете сколько обходится по затратам (.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Илона Волкова (Мск)

Илона Волкова (Мск)Лариса Герасимова

В типовых конфигурациях "1С Бухгалтерии 8" книги учета доходов и расходов формируются автоматически. Сдавать отчетность в контролирующие органы из 1С также можно напрямую без посредников (в налоговую, ПФР, ФСС, Росстат.

Кирилл Петров

Как выглядит книга учета доходов и расходов? Книгу учета доходов и расходов обязаны вести ИП и организации, применяющие упрощенную систему налогообложения. На основе первичных документов и в хронологической последовательности.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Леонид Кузьмин (Мск)

Леонид Кузьмин (Мск)Лариса Герасимова

Поступили деньги в кассу от физических лиц Д-т 50 К-т 90(продажи) Затем вы спишите все затраты по обслуживанию клиента Д-т 90 К-т 10(41) и посчитаете прибыль. Это разница по счету К-т 90 минус Д-т 90 должна получиться прибыль. Тогда вы.

Кирилл Петров

Вы оказали услугу Дт 62 Кт 90 Клиент оплатил в кассу Дт 50 Кт62 в

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

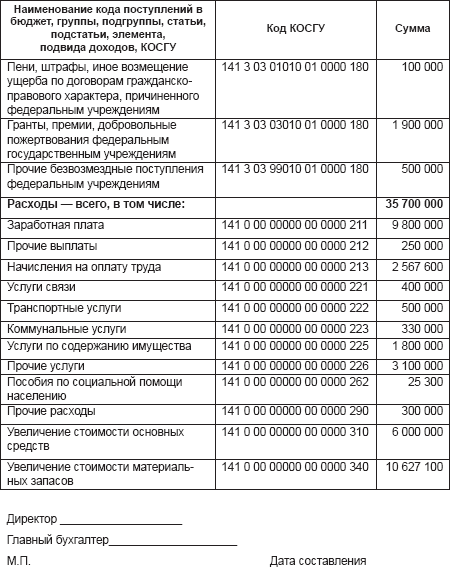

Также в случае непредставления книги по требованию контролирующих органов к лицу будет применен штраф в размере 200 рублей за каждую отсутствующую КУДИР. Состав книги На упрощенке "доходы минус расходы" КУДИР состоит из Титульного листа, разделов 1-3 и справки к разделу 1. Примечание: Кстати, вы можете вестиКУДИР электронно в(это очень просто и очень быстро). Образец заполнения книги учета на УСН – 15 % - «доходы минус расходы» Титульный лист Первый лист книги содержит основную информацию о юрлице или ИП ее ведущем. На нем указывается объект обложения, данные о налогоплательщике, сведения о банковских счетах. Раздел I Первый раздел регистра состоит из четырех таблиц (по числу отчетных периодов) и содержит основную информацию обо всех хозяйственных операциях, совершенных налогоплательщиком на УСН в течение года. Пример заполнения раздела I Справка к разделу I Содержит обобщенные сведения о доходах, расходах и убытках за налоговый период. Раздел II В данном разделе юрлица и ИП отражают свои расходы. а также доработкой, реконструкцией или переоснащением объектов основных средств (ОС) и нематериальных активов (НМА), расходы по которым принимаются УСН. Необходимо отметить, что сведения отражаются по каждому объекту ОС и вносятся в КУДИР каждый квартал до тех пор, пока стоимость ОС не будет полностью погашена. Особое значение имеет и момент приобретения ОС и НМА: до или после перехода на УСН. Запись в книгу вносится после того, как указанные объекты будут полностью оплачены и введены в эксплуатацию. Всего в КУДИР по итогам года должно быть 4 листа раздела II по одному на каждый отчетный период и итоговый за год. То есть, если основное средство приобретено и полностью оплачено в 1 квартале, но поставлено на учет и введено в эксплуатацию в 4, то записи вносятся в последнем квартале года. Пример заполнения раздела II Раздел III Раздел III заполняется в случае, если в предыдущих периодах имели место убытки. Пример заполнения раздела III Раздел IV на УСН «Доходы минус расходы» заполнению не подлежит. Более подробно о том, что подлежит включению в книгу, чем грозит ее непредставление Подводя итоги вышесказанному, обобщим основные особенности заполнения КУДИР на УСН «доходы минус расходы»: Книгу ведут как ЮЛ. Для последних - это является основанием для освобождения от ведения бухучета; С 2013 года необходимости в заверении данного документа в налоговых органах нет; С началом каждого года заводится новая книга, в которой подлежат отражению все доходы и расходы, принимаемые при УСН. Даже если деятельность не ведется, регистр подлежит заполнению и предоставлению в контролирующие органы по требованию. Отсутствие указанного документа является основанием для привлечения к ответственности.

Образец заполнения книги учета доходов и расходов (КУДиР) ИП Специалистами нашей компании на основе Приказа Минфина и МНС России №86н/БГ-3-04/430 от 13.08.2002 "О порядке учета доходов, расходов и хозяйственных операций для индивидуальных предпринимателей", разработана автоматическая таблица заполнения книги учета доходов и расходов (КУДиР) ИП, позволяющая без особых усилий и опыта осуществить расчет налоговой базы налога на доходы физических лиц любого вида деятельности (смотрите в конце страницы). По Вашему желанию мы вышлем электронную таблицу 1-7А в формате Exel с автоматическими формулами расчёта (заполнения) книги учёта доходов и расходов. Для автоматического расчета доходов, облагаемых НДФЛ, Вам будет нужно ввести себестоимость единицы реализованного товара (работы, услуги), её продажную стоимость и количество. Все необходимые вычисления, включая расчёт НДС и облагаемого НДФЛ дохода, в таблице произойдут автоматически. Кроме того, мы осуществляем дальнейшее техническое сопровождение. Стоимость таблицы и сопровождения 500 рублей единовременно, которые Вы можете оплатить на наш счёт по системе. Для получения автоматической таблицы расчета КУДиР необходимо: Прислать заявку на наш e-mail -

Этот e-mail адрес защищен от спам-ботов, для его просмотра у Вас должен быть включен Javascript

; Оплатить в Яндекс-деньги стоимость в сумме 500 рублей на счёт 410011378141097. Платежи принимаются в салонах сотовой связи "Евросеть", Альфа-банке, Москредитбанке, банке "Русский Стандарт", либо через Яндекс-кошелёк, если он у Вас есть; В течение суток Вы получите на свой e-mail автоматическую таблицу КУДиР. В случае необходимости, наши специалисты готовы разработать таблицу расчета НДФЛ под специализированный вид деятельности, для этого направьте заявку с Вашими пожеланиями на наш e-mail -

Этот e-mail адрес защищен от спам-ботов, для его просмотра у Вас должен быть включен Javascript

или сформулируйте её на. Пример заполнения КУДИР ИП, по операциям, облагаемым НДС. пример заполнения книги учёта доходов и расходов ИП (КУДиР). Кроме того, мы оказываем. составлению КУДиР, заполнению деклараций по НДС, НДФЛ и другим налогам.

Налогоплательщик вправе предъявлять покупателю вместо счета-фактуры и накладной (акта) универсальный передаточный документ (УПД). Основание - письмо Минфина от 16.06.14 № 03-07-09/28664, со ссылкой на письмо ФНС России от 21.10.13 № ММВ-20-3/96@. с 1 января 2014 года действуют новые правила заполнения платежных поручений, утвержденные приказом Минфина России от 12 ноября 2013 года № 107н и уточнен порядок осуществления наличных расчетов (Указание Банка России от 07.10.2013 N 3073-У). C 1 января 2013 года вступил в силу новый Федеральный закон от 6 декабря 2011 г. №402-ФЗ "О бухгалтерском учете". С 1 января 2012 года индивидуальные предприниматели обязаны соблюдать порядок ведения кассовых операций (Положение ЦБ РФ №373-П от 12.10.2011). С 25 июля 2011 года Постановлением Правительства РФ от 15 апреля 2011 года № 272 введена в действие новая форма транспортной накладной (Форма № 2-Т), которая служит для подтверждения расходов на транспортировку при перевозках грузов автотранспортом, в случае заключения договора перевозки груза.

Если индивидуальным предпринимателем принято решение о разработке новой формы Книги учета, то учет в ней товарно - материальных ценностей (имущества) и его реализация ведется как в количественном, так и стоимостном выражении по каждому виду товаров (работ, услуг).

Книга учета предназначена для обобщения, систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах.

Книга учета может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета в электронном виде индивидуальные предприниматели обязаны по окончании налогового периода вывести ее на бумажные носители.

Индивидуальные предприниматели самостоятельно приобретают Книгу учета или журналы, блокноты для ее ведения. На последней странице пронумерованной и прошнурованной индивидуальным предпринимателем Книги учета указывается число содержащихся в ней страниц, которое заверяется подписью должностного лица налогового органа и скрепляется печатью до начала ее ведения. На последней странице пронумерованной и прошнурованной индивидуальным предпринимателем Книги учета, которая велась в электронном виде и выведена по окончании налогового периода на бумажные носители, указывается число содержащихся в ней страниц, которое заверяется подписью должностного лица налогового органа и скрепляется печатью.

При хранении Книги учета индивидуальным предпринимателем должна обеспечиваться ее защита от несанкционированных исправлений.

Исправление ошибок в Книге учета должно быть обосновано и подтверждено подписью индивидуального предпринимателя с указанием даты исправления.

Выполнение хозяйственных операций, связанных с осуществлением предпринимательской деятельности, должно подтверждаться первичными учетными документами.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, утвержденных Государственным комитетом Российской Федерации по статистике по согласованию с Министерством финансов Российской Федерации и Министерством экономического развития и торговли Российской Федерации. Документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты, обеспечивающие возможность проверки достоверности сведений, указанных в первичных документах:

наименование документа (формы);

дату составления документа;

при оформлении документа от имени:

юридических лиц - наименование организации, от имени которой составлен документ, ее ИНН;

индивидуальных предпринимателей - фамилия, имя, отчество, номер и дата выдачи документа о государственной регистрации физического лица в качестве индивидуального предпринимателя, ИНН;

физических лиц - фамилия, имя, отчество, наименование и данные документа, удостоверяющего личность, адрес места жительства, ИНН, если он имеется;

содержание хозяйственной операции с измерителями в натуральном и денежном выражении;

наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления (для юридических лиц);

личные подписи указанных лиц и их расшифровки, включая случаи создания документов с применением средств вычислительной техники.

При оформлении любой хозяйственной операции по приобретению товара к накладной на отпуск товара или другому документу, в котором фиксируется отпуск товаров, как-то: товарному чеку, счету - фактуре, договору, торгово - закупочному акту, - должен прилагаться документ, подтверждающий факт оплаты товара, а именно: или квитанция к. или платежное поручение с отметкой банка об исполнении, или документ строгой отчетности, свидетельствующий о фактически произведенных расходах.

Первичные учетные документы (за исключением кассового чека) должны быть подписаны индивидуальным предпринимателем.

Первичные учетные документы должны быть составлены в момент совершения хозяйственной операции, а если это не представляется возможным - непосредственно по окончании операции.

Внесение исправлений в кассовые и банковские документы не допускается.

А если законодательно установлены нормы расходов, то по нормам.

Раздел II — IV. Амортизация основных средств, МБП и нематериальных активов

Доходом от реализации основных средств и нематериальных активов, является разница между продажной и остаточной стоимостью имущества.

Амортизация относится на расходы в суммах, начисленных за налоговый период. Амортизации подлежит только собственное имущество предпринимателя, приобретенное за плату и используемое в предпринимательской деятельности.

Первоначальная стоимость основных средств складывается из стоимости приобретения и расходов на доставку и ввод в эксплуатацию имущества.

К нематериальным активам относятся объекты интеллектуальной собственности, приобретенные или созданные предпринимателем, используемые при производстве товаров, работ, услуг более одного года. Это могут быть исключительные права на изобретение, товарный знак, программу ЭВМ или базу данных, «ноу-хау». Первоначальная стоимость нематериальных активов формируется точно так же, как и основных средств. При создании нематериального актива самим предпринимателем, первоначальной стоимостью являются расходы на его изготовление и регистрацию (получение патента).

Признаки амортизируемого имущества и отнесение его к читайте в статье «амортизационные группы».

Порядок расчета амортизации приведен в таблицах 3-1, 3-2, 3, 4-1, 4-2.

Раздел V. Расчет оплаты труда и налогов

Таблица 5 заполняется за каждый месяц отдельно при выплате заработной платы или оплаты по договорам. В таблицу включаются:

• суммы начисленной и выплаченной заработной платы,

• компенсационные и стимулирующие выплаты,

• стоимость товаров, выданных в натуральной форме,

• выплаты по гражданско-правовым договорам и авторским договорам,

• другие выплаты в соответствии с заключенным договором.

Таблица 5 фактически является расчетно-платежной ведомостью, так как включает исчисленный налог на доходы, прочие удержания, дату выплаты и роспись в получении.

Раздел VI. Определение налоговой базы

Таблица 6-1 заполняется по итогам календарного года и служит для расчета налога на доходы физических лиц и заполнения формы 3-НДФЛ.

В ней учитываются доходы от реализации из таблиц 1-7 и прочие доходы (в том числе, полученные безвозмездно). В расходы включаются итоги таблиц 1-7 (материальные расходы), таблиц 2-1, 2-2, 3-1, 4-1, 4-2 (амортизационные отчисления), таблицы 5-1 (расходы на оплату труда), таблицы 6-2 (прочие расходы).

К прочим расходам (таблица 6-2) относятся не учтенные в других разделах расходы, связанные с предпринимательской деятельностью:

• суммы уплаченных налогов и сборов, установленных законодательством (кроме НДФЛ);

• расходы по охране имущества и пожарной безопасности;

• арендный (лизинговые) платежи в случае наличия такого имущества;

• командировочные расходы в пределах нормы;

• оплата информационных, консультационных, юридических услуг;

• канцелярские, почтовые, телефонные расходы, оплата услуг связи (в том числе интернета и электронной почты);

• расходы на приобретение компьютерных программ и баз данных;

• расходы на ремонт основных средств;

• расходы на рекламу и другие расходы, связанные с осуществлением предпринимательской деятельности.

В таблице 6-3 указываются расходы текущего налогового периода, доходы по которым будут получены в следующих налоговых периодах.

Общая стоимость с налогами (руб.)

Общее количество израсходованного сырья

Общая стоимость с налогами (руб.)

Стоимостные показатели материальных ресурсов на выпущенную готовую продукцию, выполненные работы, оказанные услуги

Стоимостные показатели, подлежащих реализации товаров, работ, услуг

Стоимостные показатели реализованных товаров, выполненных работ, оказанных услуг по единице (руб.)

Стоимостные показатели реализованных товаров, выполненных работ, оказанных услуг

Результат от сделки (гр.16 - гр.10) (руб.)

Дата операции (число, месяц, год)

Наименование изготовленных товаров, выполненных работ, оказанных услуг

Стоимость единицы товара (работы, услуги) (гр.8. гр.7) (руб.)

Общая стоимость готовой продукции без НДС и НП из таб. N 1-5А (руб.)

Общая стоимость (гр.6 x гр.9)(руб.)

Рыночная цена без учета НДС и НП

Сумма НДС (гр.11 x устан. ставку НДС)

Сумма НП на (гр.11 + гр.12) x устан. ставку НП

Общая стоимость (гр.11 + гр.12 + гр.13)

Сумма дохода (гр.11 x гр.15) (руб.)

Сумма НДС (гр.16 x 20%) либо (гр.16 х 10%) (руб.)

Общая сумма с НДС (гр.16 + гр.17) (руб.)

Сумма НП (гр.18 x уст. ставку НП) (руб.)

Общая стоимость со всеми налогами (гр.18 + гр.19) (руб)

остатки на начало налогового периода

Итого с начала года:

Остатки на конец налогового периода:

Стоимостные показатели материальных ресурсов на выпущенную готовую продукцию, выполненные работы, оказанные услуги

Стоимостные показатели, подлежащих реализации товаров, работ, услуг

Стоимостные показатели реализованных товаров, выполненных работ, оказанных услуг по единице (руб.)

Стоимостные показатели реализованных товаров, выполненных работ, оказанных услуг

Результат от сделки (гр.15 - гр.10) (руб.)

Дата операции (число, месяц, год)

Наименование изготовленных товаров, выполненных работ, оказанных услуг

Стоимость единицы товара (работы, услуги) (гр.8. гр.7) (руб.)

Общая стоимость готовой продукции из таб. N 1-5Б (руб.)

Общая стоимость (гр.6 x гр.9)(руб.)

Рыночная цена без учета НДС и НП

Сумма НП на (гр.11 х устан. ставку НП)

Общая стоимость (гр.11 + гр.12)

Сумма дохода (гр.11 x гр.14) (руб.)

Сумма НП (гр.15 x уст. ставку НП) (руб.)

Общая стоимость с НП (гр.15 + гр.16) (руб)

остатки на начало налогового периода

Итого с начала года:

Остатки на конец налогового периода:

Стоимостные показатели материальных ресурсов на выпущенную готовую продукцию, выполненные работы, оказанные услуги

Стоимостные показатели, подлежащих реализации товаров, работ, услуг

Стоимостные показатели реализованных товаров, выполненных работ, оказанных услуг по единице (руб.)

Стоимостные показатели реализованных товаров, выполненных работ, оказанных услуг

Результат от сделки (гр.16 - гр.10) (руб.)

Дата операции (число, месяц, год)

Наименование изготовленных товаров, выполненных работ, оказанных услуг

Стоимость единицы товара (работы, услуги) (гр.8. гр.7) (руб.)

Общая стоимость готовой продукции без НДС и НП из таб.

Общие требования к заполнению Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения

Организации и индивидуальные предприниматели ведут Книгу учета доходов и расходов (далее – книга) в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, которые необходимы для исчисления налоговой базы и суммы налога.

Ведение книги, а также документирование фактов предпринимательской деятельности осуществляются на русском языке. Первичные учетные документы, составленные на иностранном языке или языках народов РФ, должны иметь построчный перевод на русский язык.

Книга может вестись как в бумажном формате (типографским способом), так и в электронном виде. При ее ведении в электронном виде налогоплательщики обязаны по окончании отчетного (1 квартал, полугодие и 9 месяцев) и налогового (финансовый год) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая книга.

Книга должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной книги указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя – при ее наличии). Книга также заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа до начала ее ведения. Заверение книги, которую вели в электронном виде, производится в таком же порядке, как и книги на бумажном носителе, но по окончании налогового периода.

В случае внесения обоснованных исправлений в указанный регистр отчетности их необходимо подтвердить подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и проставлением печати.

Оформление титульного листа

Оформить титульный лист книги не составит труда, достаточно внести соответствующие реквизиты вашей организации или предпринимателя и указать, за какой год она заполняется.

Порядок заполнения раздела I «Доходы и расходы»

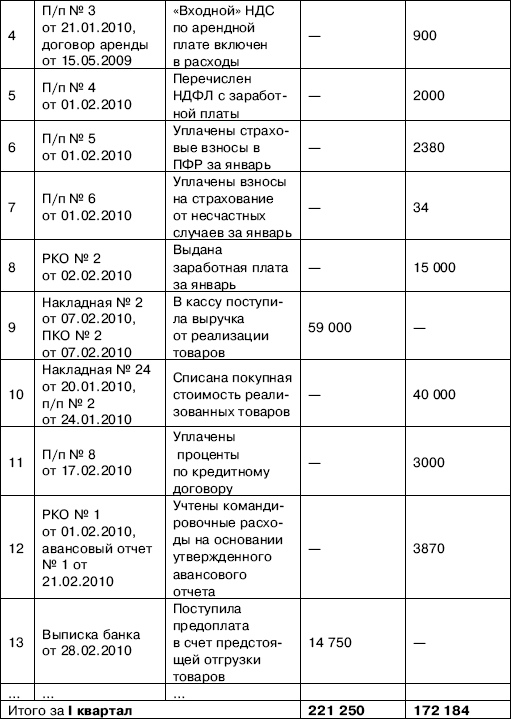

Используя данные нашего примера, переносим в книгу учета доходов и расходов из журнала хозяйственной деятельности только те операции, которые непосредственно связаны с получением доходов и произведением реальных расходов. Мы перенесем из журнала в книгу операции с порядковыми номерами: 3, 4, 5, 6, 7, 8, 9, 10, 16, 19.

Итак, в графе 4 мы отражаем доходы, учитываемые при налогообложении в сумме 205 000 рублей.

Кредитные средства, согласно пп. 10 п. 1 ст. 251 НК РФ, в составе налогооблагаемых доходов не учитываются (поэтому операцию 17 мы не отражаем в Книге доходов и расходов)

Далее в графе 5 мы указываем сумму расходов, учитываемых для налогообложения 93450 рублей. Операция №18 связана с расходами на приобретение основных средств (пп. 1 п. 1, п. 3 и п. 4 ст. 346.16 НК РФ). Расходы на их приобретение могут быть учтены только в случае выполнения следующих условий: при покупке для использования в предпринимательской деятельности, вводе в эксплуатацию, подаче документов на регистрацию в случае приобретения недвижимости и оплаты их полной стоимости.