Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Нормы суточных при загранкомандировках (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Нормы суточных при загранкомандировкахПостановление Правительства РФ от 13.10.2008 N 749

(ред. от 29.07.2015)

"Об особенностях направления работников в служебные командировки"

(вместе с "Положением об особенностях направления работников в служебные командировки") Выплата работнику суточных в иностранной валюте при направлении работника в командировку за пределы территории Российской Федерации осуществляется в порядке и размерах, которые предусмотрены абзацем вторым пункта 11 настоящего Положения, с учетом особенностей, предусмотренных пунктом 19 настоящего Положения.

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ

(ред. от 03.07.2016)

(с изм. и доп. вступ. в силу с 01.10.2016) При оплате работодателем налогоплательщику расходов на командировки как внутри страны, так и за ее пределы в доход, подлежащий налогообложению, не включаются суточные, выплачиваемые в соответствии с законодательством Российской Федерации, но не более 700 рублей за каждый день нахождения в командировке на территории Российской Федерации и не более 2 500 рублей за каждый день нахождения в заграничной командировке, а также фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно, сборы за услуги аэропортов, комиссионные сборы, расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок, на провоз багажа, расходы по найму жилого помещения, оплате услуг связи, получению и регистрации служебного заграничного паспорта, получению виз, а также расходы, связанные с обменом наличной валюты или чека в банке на наличную иностранную валюту. При непредставлении налогоплательщиком документов, подтверждающих оплату расходов по найму жилого помещения, суммы такой оплаты освобождаются от налогообложения в соответствии с законодательством Российской Федерации, но не более 700 рублей за каждый день нахождения в командировке на территории Российской Федерации и не более 2 500 рублей за каждый день нахождения в заграничной командировке. Аналогичный порядок налогообложения применяется к выплатам, производимым лицам, находящимся во властном или административном подчинении организации, а также членам совета директоров или любого аналогичного органа компании, прибывающим (выезжающим) для участия в заседании совета директоров, правления или другого аналогичного органа этой компании;

Путеводитель по кадровым вопросам. Служебные командировки Обоснование: Если срок заграничной командировки составил один день, то суточные выплачиваются в иностранной валюте в размере 50 процентов от нормы, предусмотренной коллективным договором или локальным нормативным актом для загранкомандировок, если иное не установлено Трудовым кодексом РФ, другими федеральными законами, нормативными правовыми актами (ч. 4 ст. 168 ТК РФ, абз. 2 п. 11, п. 20 Положения о служебных командировках).

Путеводитель по налогам. Практическое пособие по НДФЛ Суточные, выплаченные работнику, направленному в загранкомандировку, не включаются в его налогооблагаемый доход в размере, не превышающем 2500 руб. (п. 3 ст. 217 НК РФ).

Документ доступен: в коммерческой версии КонсультантПлюс

. Нормы суточных при загранкомандировкахПутеводитель по бюджетному учету и налогам. Практическое пособие по НДФЛ Суточные, выплаченные работнику, направленному в загранкомандировку, не включаются в его налогооблагаемый доход в размере, не превышающем 2500 руб. (п. 3 ст. 217 НК РФ).

Документ доступен: в коммерческой версии КонсультантПлюс

Типовая ситуация: В каком размере и как платить суточные, в том числе при загранкомандировке? (для бюджетной организации)

(Издательство "Главная книга", 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Вернувшись из командировки, сотрудник обязан сдать в бухгалтерию билеты на все виды транспорта, которыми он пользовался, счета из гостиниц, чеки из ресторанов и т. д. Однако для подтверждения расходов, понесенных в загранкомандировке, этого, по мнению специалистов Минфина, вовсе недостаточно.

Согласно статье 168 Трудового кодекса, отправляя работника в командировку, работодатель обязан возместить ему расходы, связанные с проездом к месту командировки и обратно, наймом жилого помещения, и выплатить так называемые суточные — компенсацию, связанную с проживанием вне места постоянного жительства. Кроме того, фирма принимает на себя обязанность оплатить все прочие расходы, которые с ее ведома и разрешения осуществит сотрудник в рамках поездки.

В свою очередь Налоговый кодекс дает возможность фирмам подобные затраты учесть при расчете налога на прибыль (подп. 12 п. 1 ст. 264 НК). Разумеется, одного того факта, что траты работник осуществил во время командировки, недостаточно. Не стоит забывать о другом требовании Кодекса, согласно которому организация обязана документально обосновать любую «расходную» операцию, причем последняя должна быть экономически оправданна, то есть направлена на получение фирмой дохода. Данная норма, прописанная в статье 252 Налогового кодекса, на первый взгляд вполне логична. Однако на практике ее применение накладывает дополнительные ограничения на организацию, если речь идет о командировке ее работника за пределы Российской Федерации.

Трудности переводаВсе оправдательные документы, подтверждающие расходы на загранкомандировку, в том числе билеты, счета из гостиниц и т. д. должны быть переведены на русский язык. Именно такой малоприятный для организаций вывод содержится в недавно вышедшем письме Минфина от 12 мая 2008 года № 03-03-06/2/47.

Причем финансисты вовсе не отрицают всю важность скрупулезного оформления таких первичных документов, как приказ или распоряжение о направлении работника в командировку (по формам № Т-9 и № Т-9а), командировочное удостоверение (по форме № Т-10), служебное задание для направления в командировку и отчет о его выполнении (форма № Т-10а). Однако ведь и никто не отменял правила, согласно которому по возвращении из командировки работник в течение трех дней обязан составить и сдать авансовый отчет (п. 11 Порядка ведения кассовых операций в РФ, утвержденного Решением Совета директоров ЦБ РФ от 22 сентября 1993 г. № 40). А к этому отчету, по мнению работников ведомства, должны быть приложены все оправдательные документы, такие как авиа- или железнодорожные билеты, счета гостиниц, а также другие бумаги, подтверждающие все прочие произведенные расходы. И вот они-то, как говорится в вышеупомянутом письме, и должны быть построчно и на отдельном листе переведены на русский язык в случаях, когда работник был направлен в загранкомандировку. Кстати в этом случае к авансовому отчету прилагают также и ксерокопии страниц загранпаспорта с отметками о пересечении границы.

Вывод о том, что подтверждать проезд и проживание за границей следует на «великом и могучем», авторы документа сделали на основании статьи 68 Конституции РФ, пункта 1 статьи 16 Закона от 25 октября 1991 года № 1807-1 «О языках народов Российской Федерации» и пункта 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденного приказом Минфина от 29 июля 1998 года № 34н. Но так ли уж оправданно это требование?

Упомянутый работниками Минфина пункт 9 Положения по ведению бухучета действительно содержит правило, согласно которому первичные учетные документы, составленные на иностранных языках, должны иметь построчный перевод. Однако относятся ли билеты и гостиничные счета именно к «первичке»? Ведь недаром в подобных случаях требуется оформлять вышеприведенные приказ о направлении в командировку, командировочное удостоверение и служебное задание. Подотчетные денежные суммы списываются на основании авансового отчета по форме № АО-1, о чем прямо говорится в приказе Госкомстата от 1 августа 2001 года № 55, ее утвердившем.

На страже законаНо можно ли однозначно утверждать, что бумаги, выданные иностранной гостиницей или авиаперевозчиком, вовсе не являются первичными и поэтому не должны быть переведены на русский язык? Что касается позиции финансового ведомства по данному вопросу, то тут сомнений быть не может: аналогичное мнение представителями Минфина уже высказывалось, причем его полностью разделяют и налоговики (см. например, письмо УФНС по г. Москве от 19 декабря 2007 г. № 28-11/121388).

А вот в арбитражной практике все не так однозначно. Так, в постановлении ФАС Московского округа от 29 мая 2006 года № КА-А40/4677-06 по делу № А40-68358/05-118-687 судьи сочли вполне достаточным для подтверждения расходов приложения к корректно составленным авансовым отчетам документов без перевода на русский язык. Причем если в данном постановлении бумаги без перевода все же были упомянуты в качестве первичных документов, то несколько позже судьи того же ФАС Московского округа и вовсе пришли к выводу, что единственным первичным документом, подтверждающим расходы командированного лица, согласно Постановлению Госкомстата № 1, является авансовый отчет командированных лиц (постановление от 1 марта 2007 г. 9 марта 2007 г. № КА-А40/1026-07 по делу № А40-44145/06-151-233). Вот он-то и должен быть — что вполне логично — составлен на русском языке. Требования же о представлении переводов на отдельном листе в отношении билетов и гостиничных счетов не содержит ни Закон «О языках народов Российской Федерации», ни Положение по ведению бухгалтерского учета и отчетности № 34н.

Впрочем, справедливости ради стоит упомянуть и о противоположном решении судей. Так, в постановлении ФАС Западно-Сибирского округа от 15 декабря 2004 года № Ф04-8737/2004(7027-А27-33) арбитры признали вполне обоснованным привлечение фирмы к налоговой ответственности за неполную уплату налога на прибыль как раз по причине отсутствия перевода документов, подтверждающих расходы ее сотрудника во время командировки.

Таким образом, в сложившихся обстоятельствах, чтобы избежать вероятных споров с налоговыми органами, проще данные документы все же перевести. Тем более что профессиональных переводчиков привлекать для этого вовсе не нужно. Фирма имеет право решить эту задачу с помощью своих собственных специалистов, владеющих соответствующим иностранным языком, о чем говорится в письме Минфина от 20 марта 2006 года № 03-02-07/1-66.

И. Соколова. эксперт «Федерального агентства финансовой информации»

Условия труда и налоговые расходыТрудовое законодательство обязывает работодателей организовать для своих работников нормальные условия труда. В свою очередь и Налоговый кодекс позволяет компаниям за счет издержек, вызванных такой заботой о персонале, уменьшить налог на прибыль. Проблема только в том, что далеко не всегда удается убедить инспекторов: затраты направлены именно на улучшение рабочей обстановки.

Среди норм Трудового кодекса, обязывающих работодателя заботиться о создании нормальных условий для выполнения работниками своих трудовых обязанностей, можно выделить несколько положений. Во-первых, это статья 163 ТК, согласно которой фирма, в частности, должна обеспечить сотрудникам:

Во-вторых, среди основных прав и обязанностей работодателя упомянута и такая: обеспечение бытовых нужд работников, связанных с исполнением ими трудовых обязанностей (ст. 22 ТК). И, конечно же, не стоит забывать и о статье 223 Трудового кодекса, которой предусмотрено, что в соответствии с требованиями охраны труда работодателем по установленным нормам должны быть оборудованы:

В свою очередь согласно подпункту 7 пункта 1 статьи 264 Налогового кодекса затраты на обеспечение нормальных условий труда включаются в состав прочих расходов по налогу на прибыль. Однако, к сожалению, а может быть и к счастью, главный налоговый закон не уточняет, какие именно затраты относятся к обеспечению нормальных условий труда. Отсюда и произрастают многочисленные споры компаний и налоговых инспекторов, разрешать которые, как правило, приходится в суде. Справедливости ради стоит отметить, что решения арбитров в подобных ситуациях гораздо чаще оказываются в пользу налогоплательщиков, а не налоговиков. Примером тому может служить, в частности, постановление ФАС Западно-Сибирского округа от 2 апреля 2008 г. № Ф04-2260/2008(3201-А45-40).

Интерьер или нормальные условия?Предметом спора в данном случае стала покупка фирмой удобрений и почвогрунта для цветов и горшечных растений. Дело в том, что стоимость подобных приобретений компания отнесла на расходы по налогу на прибыль. Инспекции же, проведшей выездную проверку организации, данный факт пришелся очень не по душе. Ревизоры указали, что такие расходы не связаны с профильной деятельностью компании и не направлены на извлечение дохода. Оно и понятно. Еще в 2007 году старшие коллеги налоговиков в письме от 25 мая № 03-03-06/1/311 указывали, что приобретение подставок и горшков под комнатные растения предназначено лишь для оформления интерьера в офисе. Следовательно, резюмировали представители Минфина, затраты на их покупку не связаны с осуществляемой фирмой деятельностью и не могут уменьшать базу по налогу на прибыль. Тем не менее в суде фирме удалось доказать, что комнатные растения и средства по уходу за ними приобретались ею исключительно в целях обеспечения нормальных условий труда и здоровья сотрудников. Представители общества указали, что работникам компании приходится изо дня в день находиться в офисах, оборудованных компьютерной и оргтехникой. Для повышения влажности в таких помещениях компании и понадобились комнатные растения. И судьи полностью поддержали позицию фирмы, тем более что самого факта понесенных обществом расходов налоговики не оспаривали.

Однако далеко не одни комнатные растения могут стать причиной разногласий между фирмой и налоговиками, когда речь идет о расходах на обеспечение нормальных условий труда.

Утоляем жаждуПо мнению специалистов главного финансового ведомства, расходы на приобретение для работников питьевой воды или специальных очищающих фильтров могут уменьшать базу по налогу на прибыль лишь в том случае, если водопроводная вода непригодна для употребления. При этом данное обстоятельство еще необходимо подтвердить заключением Госсанэпиднадзора (письмо Минфина от 2 декабря 2005 г. № 03-03-04/1/408). Той же точки зрения придерживаются и налоговики (письмо ФНС от 10 марта 2005 г. № 2-1-08/46@). Тем не менее арбитражная практика насчитывает немало решений, согласно которым затраты на приобретение питьевой воды включаются в расходы по налогу на прибыль в любом случае. Как правило, основным аргументом судей в данном случае является именно тот факт, что подобные затраты относятся к расходам на обеспечение нормальных условия труда. Подтверждением тому служат постановления ФАС Восточно-Сибирского округа от 13 марта 2008 г. № А33-9419/07-Ф02-902/08, ФАС Волго-Вятского округа от 19 ноября 2007 г. по делу № А29-549/2007, ФАС Московского округа от 20 февраля 2008 г. № КА-А40/580-08 по делу № А40-13131/07-111-56. А в постановлении от 13 июня 2006 года судьи ФАС Поволжского округа напомнили налоговикам положения постановления Минтруда от 27 февраля 1995 г. № 11 «Об утверждении Рекомендаций по планированию мероприятий по охране труда». Согласно пункту 2.19 данного документа приобретение оборудования для подачи к рабочим местам питьевой и газированной воды, чая и других тонизирующих напитков относится к числу мероприятий по охране труда.

Создаем прохладу и теплоПожалуй, мало кто может оспорить тот факт, что если в офисе стоит жара и духота, то ожидать высокой работоспособности от сотрудников достаточно проблематично. Однако среди такого меньшинства оказались и налоговики. Об этом опять же свидетельствует огромное число налоговых споров. Причем чаша весов в руках Фемиды в данном случае чаще склоняется в сторону налогоплательщиков. К примеру, в постановлении ФАС Поволжского округа от 21 августа 2007 г. по делу № А57-10229/06-33 судьи указали, что расходы на приобретение бытового кондиционера прямо подпадают под действие статьи 22 Трудового кодекса, обязывающей работодателя обеспечить сотрудникам нормальные рабочие условия. Не в пользу ревизоров были приняты и постановления ФАС Поволжского округа от 26 июля 2006 г. по делу № А55-32558/2005 и ФАС Западно-Сибирского округа от 22 марта 2006 г. № Ф04-1851/2006(20801-А45-40).

Если кондиционер — это, можно сказать, летняя история, то зимой компании может понадобиться уже обогревательное оборудование. И в данном случае судьи опять не видят препятствия для списания затрат на его приобретения в расходы. Главное, чтобы обогреватель использовался непосредственно для обеспечения нормальных трудовых условий для работников. К таким выводам, в частности, судьи пришли в постановлениях ФАС Поволжского округа от 21 августа 2007 г. по делу № А57-10229/06-33, ФАС Северо-Западного округа от 28 ноября 2006 г. по делу № А56-34718/2005, ФАС Поволжского округа от 2 ноября 2004 г. № А55-17257/03-29.

О. Привольнова. эксперт «Федерального агентства финансовой информации»

23 Декабря 2016

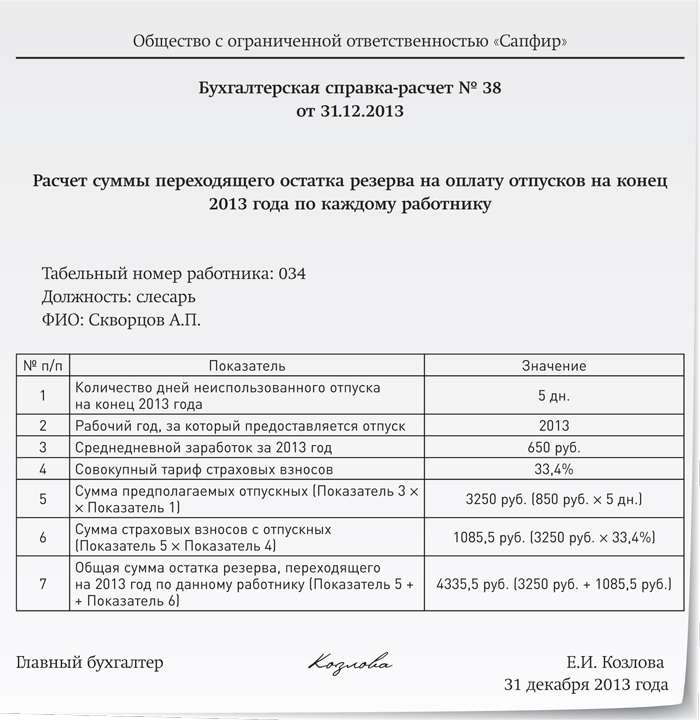

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

15 апреля 2014, просмотров: 8130, Раздел: Бизнес-статьи

Командировка за границу оформляется точно так же, как и обычная, но размер суточных при загранкомандировках начисляется немного по-другому. Ниже мы остановимся на особенностях оформления документации, когда сотрудник уезжает в загранкомандировку.

Командировка за границу оформляется точно так же, как и обычная, но размер суточных при загранкомандировках начисляется немного по-другому. Ниже мы остановимся на особенностях оформления документации, когда сотрудник уезжает в загранкомандировку.

Загранкомандировка оформляется на основе положений постановления Правительства РФ от 8 февраля 2002 г. № 93. А размер суточных при загранкомандировках уточняется еще и постановлением Правительства РФ от 13 мая 2005 г. № 299. Кроме того, с 1 января 2006 г. для расчета НДФЛ и ЕСН применяются нормы, которые утверждены постановлением Правительства РФ от 26 декабря 2005 г. № 812. Но он применяется исключительно для государственных служб и ведомств. Также суточные при загранкомандировках выдаются с учетом положений письма Минтруда России и Минфина России от 17 мая 1996 г. № 1037-ИХ «О порядке выплаты суточных работникам, направляемым в краткосрочные командировки за границу».

Стоит помнить, что не облагаются НДФЛ суточные, которые выплачиваются в размере не более 2500 руб. за день загранкомандировки.

Загранкомандировка и расходы

В соответствии с законодательством суточные при загранкомандировках включают в себя такие расходы: проезд к месту и обратно, наем жилья, собственно суточные дополнительные расходы и иные, совершенные с разрешения работодателя. Затраты на поездку возмещаются на основании билетов. Сюда входят также различные платежи и сборы, которые сотрудник должен был выплачивать по дороге (аэродромные, консульские, транзитные и т.д.). То же самое касается и затрат по жилью, которые возмещаются на основе предоставленных отчетных документов. Не возмещаются затраты на услуги баров, ресторанов, а также рекреационно-оздоровительные услуги.

Размер суточных при загранкомандировках предварительно должен быть закреплен в коллективном или трудовом договоре или другом локальном акте и соответствовать нормам действующего законодательства.

Суточные за границей

Суточные при загранкомандировках начисляются с учетом ряда особенностей. Так, норма выплаты суточных зависит от времени пересечения государственной границы. Далее она зависит от того, на территории какой страны он находится. В Шенгенской зоне свидетельством перемещения между странами будут железнодорожные или авиабилеты. Если переезд осуществлялся на автомобиле, то необходимо требовать отметку в командировочных листах или использовать даты в актах приема-сдачи работ. Но если он пребывает в одной стране более 60дней,то с 61 дня суточные также меняются.

Также работодатель может возвращать деньги, потраченные сотрудником на телефонные переговоры, медицинскую страховку, загранпаспорт, визу, провоз багажа до 30 кг, обмен чека на наличные.

Оформление начинается подписания соответствующего приказа, а также составления служебного задания. Командировочное удостоверение оформлять не обязательно, а вот авансовый отчет необходимо будет сдать вместе с копиями страниц паспорта, на которых таможня проставила отметки. Когда будет составлена смета, можно получать в банке валюту. Для этого максимум, что может потребовать банк – доверенность на получателя.

Вернувшись с командировки, сотрудник должен составить подробный отчет, а в течение 10 дней принести в бухгалтерию авансовый отчет со всеми сопутствующими чеками и билетами. Все деньги, которые остались не растраченными, возвращаются в кассу. Сюда же оплачивается задолженность – в рублях по курсу на сегодняшний день.

При перерасходе сумма возвращается через перевод денег на счет сотрудника или выдается наличными в иностранной валюте. Также возможен вариант выдачи в рублях по курсу. Такие на сегодня действуют правила выдачи суточных при загранкомандировках.

Поделиться в социальных сетях:

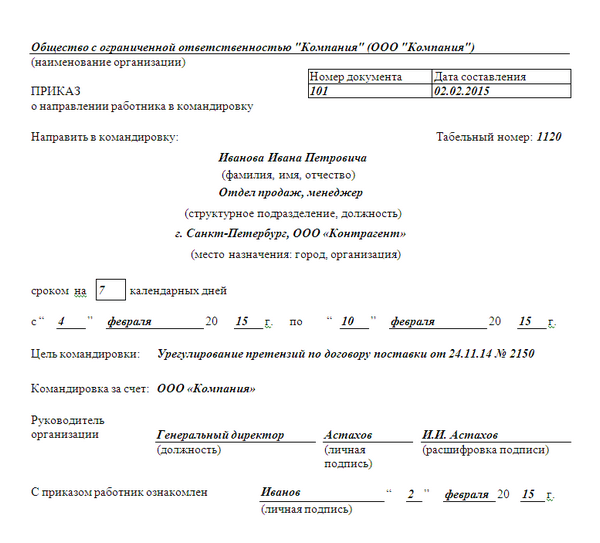

От правильного оформления командировки работника зависит, сможет ли компания учесть расходы по ней для целей налогообложения. Какие документы нужно составить перед командировкой и после возвращения работника из нее - рассказывает этот материал. Также приводятся образцы их заполнения.

От правильного оформления командировки работника зависит, сможет ли компания учесть расходы по ней для целей налогообложения. Какие документы нужно составить перед командировкой и после возвращения работника из нее - рассказывает этот материал. Также приводятся образцы их заполнения.

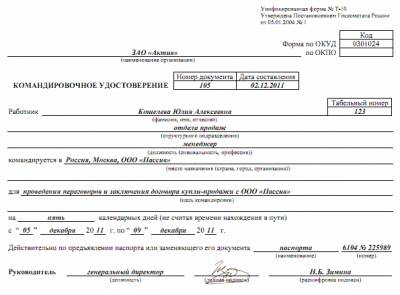

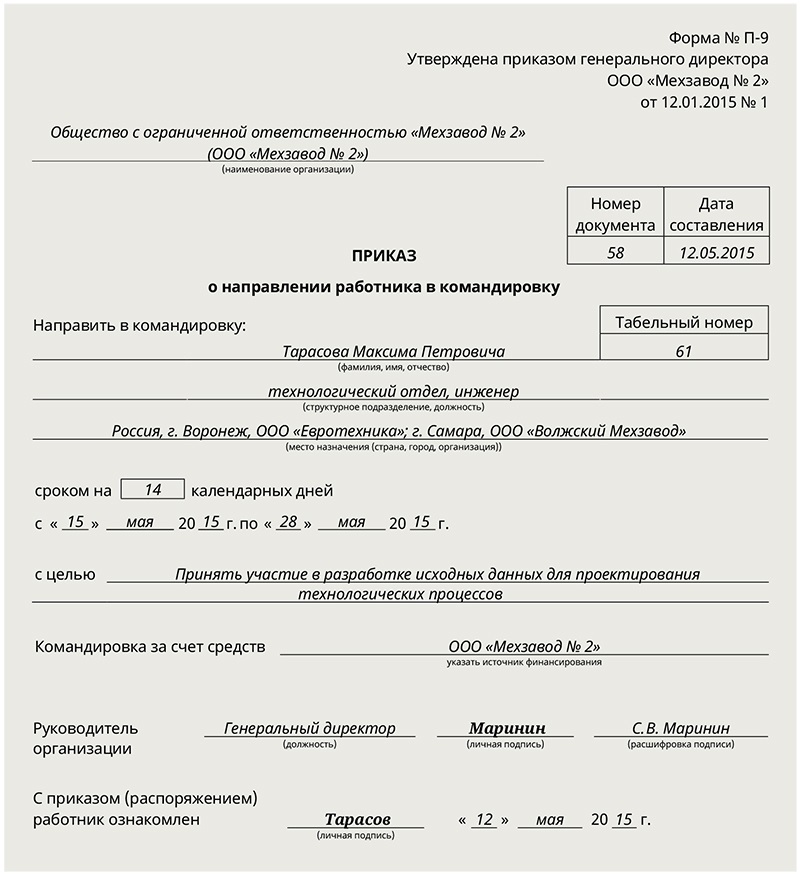

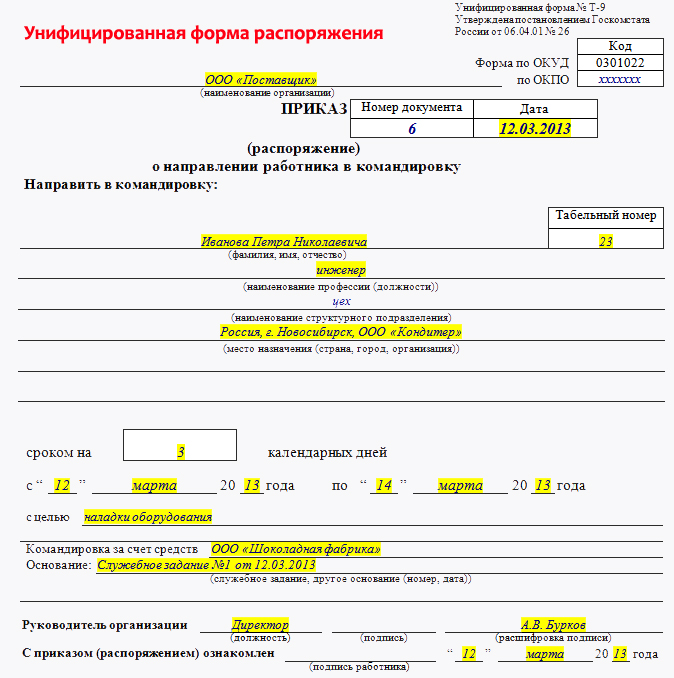

Документы, которые оформляют перед командировкойПри направлении работника в командировку оформляются три документа:

Унифицированные формы указанных документов утверждены постановлением Госкомстата России от 05.01.2004 № 1. Их перечень одинаков для всех командируемых работников, в том числе и руководителя организации (письмо Роструда от 11.03.2009 № 1143-ТЗ ). Но есть одно исключение относительно командировочного удостоверения: его нужно оформлять только при направлении работника в командировку по России и в страны СНГ, с которыми заключены межправительственные соглашения, согласно которым в документах для въезда и выезда отметки о пересечении российской границы не делаются. В остальных случаях при направлении работника в загранкомандировку удостоверение оформлять не нужно (п.7, 15 Положения о командировках ).

Кроме того, компания, направившая работника в командировку, должна внести сведения в журнал учета работников, выбывающих в служебные командировки, а ее филиал или другая организация, куда он командирован, — в журнал учета работников, прибывающих в организацию (п. 8 Положения о командировках. приложения 1 и 2 к приказу Минздравсоцразвития России от 11.09.2009 № 739н ).

О том, когда выплаты при командировках освобождаются от налогообложения,узнаете из статьи « Командировочные расходы. три уточнения от чиновников»О расчете командировочных в 2016 году можно прочитать в статье: «Суточные при командировках в 2016 году»

Документы, оформляемые после командировкиПо возвращении из командировки работник должен сдать в бухгалтерию ряд документов.

Прежде всего, нужно завершить оформление некоторых документов, выписанных при его направлении в командировку: командировочное удостоверение (если оно оформлялось), отчет о выполненной в командировке работе (оборотная сторона служебного задания). Отчет следует согласовать с руководителем.

Заполнить и сдать эти документы в бухгалтерию нужно в течение трех дней. Этот срок распространяется как на внутренние, так и на зарубежные командировки. При этом если работник вернулся из командировки в выходной (или праздничный) день, то указанный срок нужно отсчитывать с первого рабочего дня, следующего за днем возвращения.

Образцы заполнения всех документов, оформляемых при направлении работника в командировку, приведены в разделе « Формы » на сайте журнала «Зарплата».Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое