Категория: Бланки/Образцы

Обложение подарков страховыми взносами и НДФЛ неоднозначно. Все зависит о того, по какому поводу производится вручение ценного подарка работнику.

Обложение подарков страховыми взносами и НДФЛ неоднозначно. Все зависит о того, по какому поводу производится вручение ценного подарка работнику.

НДФЛ с подарков

Ценный подарок, врученный сотруднику является его доходом в натуральной форме и облагается НДФЛ. При этом налог на подарок надо уплачивать только с суммы стоимости, превышающей 4000 рублей (п. 28 ст. 217 НК РФ ).

Если же придерживаться позиции, что ценный подарок – это стимулирующая выплата (т. е. считать его оплатой труда в натуральной форме), опять возникает спорный момент. По нашему мнению, в таком случае неудержание НДФЛ со всей суммы (в т. ч. и 4000 руб.) неправомерно.

В части обложения подарков страховыми взносами в ПФР, ФСС и ФФОМС России ситуация неоднозначна. По общему правилу объектом обложения признаются выплаты и иные вознаграждения, начисляемые компаниями в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг (ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ (далее – Закон № 212-ФЗ)). Соответственно, и сумма дохода по ценному подарку полностью облагается страховыми взносами, в том числе и взносами на травматизм.

Что касается страховых взносов на подарки, врученные в честь праздника, то согласно позиции ФАС Северо-Западного и Западно-Сибирского округов (пост. ФАС СЗО от 20.02.2014 № Ф07-184/14. ФАС ЗСО от 08.05.2013 № Ф04-1405/13 ) их стоимость не учитывается при расчете базы по страховым взносам. Судьи указали, что такая передача осуществляется на основании гражданско-правовых сделок, предметом которых является переход права собственности. Она непосредственно не связана с выполнением работниками трудовых обязанностей, не является стимулирующей или компенсирующей выплатой, имеет разовый и необязательный характер. Стоимость подарков определяется вне зависимости от стажа сотрудника и результатов его работы.

Таким образом, при вручении ценного подарка работнику в честь праздника компания должна оформитьдоговор дарения в письменном виде. В этом случае при передаче подарка у нее не возникает объекта обложения страховыми взносами (ч. 3 ст. 7 Закона № 212-ФЗ ; письма Минздравсоцразвития России от 12.08.2010 № 2622-19. от 19.05.2010 № 1239-19. от 07.05.2010 № 10-4/325233-19 ).

Отметим, что согласно гражданскому законодательству (п. 2 ст. 574 ГК РФ ) договор дарения движимого имущества должен быть совершен в письменной форме, если стоимость подарка превышает 3000 рублей. Однако в Законе № 212-ФЗ нет указания на это ограничение, поэтому стоимость подарка в данном случае не имеет значения.

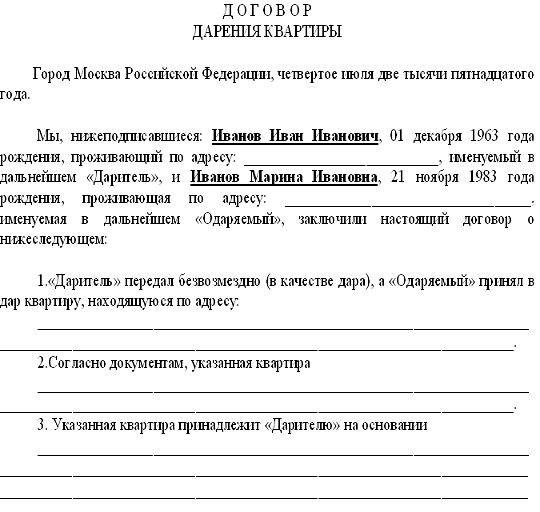

В качестве письменного договора дарения можно использовать документы, в которых отражена воля обеих сторон (см. образец).

Образец договора дарения при вручении ценного подарка работнику в честь праздника

Предлагаем вашему вниманию таблицу, которая кратко описывает, как необходимо учитывать налог на прибыль, НДС, НДФЛ и страховые взносы на подарки.

Налоги и страховые взносы с подарков

Учет расходов на подарки

Приведем пример учета расходов на ценные подарки для работников.

В марте 2016 г. компания на основании положения о премировании (возможность выплаты премий в соответствии с положением о премировании предусмотрена трудовыми договорами) преподнесла менеджеру Мироновой М. А. ценный подарок – мультиварку за успехи в работе, в частности, за заключение ряда крупных контрактов. Стоимость подарка – 4720 руб. (включая НДС – 720 руб.). Кроме того, в июле Миронова М. А. отмечает свой день рождения. В честь данного события компания подарила ей вазу стоимостью 1180 руб. (включая НДС – 180 руб.).

В марте 2016 г. бухгалтер сделает следующие проводки:

ДЕБЕТ 41 КРЕДИТ 60 – 4720 руб. – оприходована приобретенная у поставщика мультиварка. НДС включается в стоимость товара (п. 4 ст. 170 НК РФ);

ДЕБЕТ 73 КРЕДИТ 41 – 4720 руб. – вручен подарок за трудовые достижения;

ДЕБЕТ 26 КРЕДИТ 73 – 4720 руб. – стоимость подарка за трудовые достижения учтена в расходах;

ДЕБЕТ 70 КРЕДИТ 68 субсчет "НДФЛ" – 613,6 руб. (4720 руб. х 13%) – удержан НДФЛ с подарка (при выплате зарплаты работнику);

ДЕБЕТ 26 КРЕДИТ 69 – 1425,44 руб. (4720 руб. х 30,2%) – начислены страховые взносы в ПФР, ФСС, ФФОМС России, а также на "травматизм" (0,2%);

ДЕБЕТ 41 КРЕДИТ 60 – 1000 руб. (1180 руб. – 180 руб.) – оприходована приобретенная у поставщика ваза;

ДЕБЕТ 19 КРЕДИТ 60 – 180 руб. – учтен НДС с приобретения вазы;

ДЕБЕТ 68 субсчет "НДС" КРЕДИТ 19 – 180 руб. – НДС принят к вычету;

ДЕБЕТ 91 субсчет "Расходы" КРЕДИТ 41 – 1000 руб. – вручен подарок работнику ко дню рождения;

ДЕБЕТ 91 субсчет "Расходы" КРЕДИТ 68 субсчет "НДС" – 180 руб. (1000 руб. x 18%) – начислен НДС со стоимости подарка ко дню рождения.

Так как расходы на подарок сотруднице в честь дня рождения не относятся к производственной деятельности компании и соответственно являются экономически необоснованными, в налоговом учете стоимость подарка не отражается, а в бухгалтерском учете списывается на прочие расходы. Вследствие этого возникает постоянная разница между налоговым и бухгалтерским учетом.

ДЕБЕТ 99 КРЕДИТ 68 субсчет "Налог на прибыль" – 200 руб. (1000 руб. х 20%) – отражена сумма ПНО по стоимости подарка ко дню рождения.

Эльвира Канбекова, старший бухгалтер компании Acsour

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Облагаются ли страховыми взносами подарки сотрудникамАктуально на: 7 июля 2016 г.

Работодатель может подарить подарок работнику по разным случаям: к юбилею сотрудника, к Новому году или вовсе потому, что периодическое вручение подарков предусмотрено коллективным договором. По общему правилу выплаты и вознаграждения работнику в натуральной форме включаются в базу для начисления страховых взносов в виде их стоимости (ч. 6 ст. 8 Закона от 24.07.2009 N 212-ФЗ ). В связи с этим возникает вопрос: облагаются ли страховыми взносами подарки сотрудникам?

Формально да, подарки облагаются страховыми взносами, так как их дарят работникам в рамках трудовых отношений (ч. 1 ст. 7 Закона от 24.07.2009 N 212-ФЗ ). Особенно если в соответствии с внутренними документами организации подарки получают те работники, которые достигли определенных производственных показателей. Это явно свидетельствует том, что подарок работнику дарят за труд.

Вместе с тем, выплаты и вознаграждения, полученные работником на основании гражданско-правового договора (ГПД), предметом которого является переход права собственности, взносами не облагаются (ч. 3 ст. 7 Закона от 24.07.2009 N 212-ФЗ ). Договор дарения как раз является таким ГПД (п. 1 ст. 572 ГК РФ ). Соответственно, со стоимости подарков, врученных сотруднику по договору дарения, взносы начислять не надо. И данную позицию не раз высказывали контролирующие органы (Письма Минтруда от 27.10.2014 N 17-3/В-507. ПФР N НП-30-26/9660, ФСС N 17-03-10/08-2786П от 29.07.2014. Минздравсоцразвития от 07.05.2010 N 10-4/325233-19 ). А Минтруд отмечал, что это правило работает независимо от стоимости подарка (Письмо Минтруда от 22.09.2015 N 17-3/В-473 ).

Кроме того, необходимо учитывать, что в случаях, когда стоимость подарка превышает 3000 руб. и дарителем выступает юридическое лицо, договор дарения в обязательном порядке должен быть заключен в письменной форме в соответствии с гражданским законодательством (п. 2 ст. 574 ГК РФ ). То есть независимо от вопроса начисления взносов.

Страховые взносы на подарки детямЕсли ваша организация дарит подарки детям своих работников либо иным лицам, с которыми у вас не заключен трудовой договор или гражданско-правовой договор на выполнение работ (оказание услуг), начислять со стоимости этих подарков взносы во внебюджетные фонды не нужно (Письма Минтруда от 08.07.2015 N 17-3/В-335. от 27.10.2014 N 17-3/В-507 ).

Также читайте:Имущественное поощрение сотрудников путем их одаривания, принято понимать как один из элементов корпоративной этики. Важнейшим условием такого дарения, должно быть отсутствие его взаимосвязи с трудовыми успехами сотрудника — в случае обратного, такое поощрение является производственным премированием, которое порождает совершенно иные налоговые последствия, требует иного оформления и регулируется нормами трудового, а не гражданского законодательства.

Оформление договора дарения сотрудникуПраво работодателя на поощрение работника за его добросовестный труд, закреплено в ст. 191 ТК РФ. в которой также определен открытый перечень представляемых работнику поощрений. Кроме того, предусмотрено, что коллективным договором, правилами внутреннего распорядка и другими локальными нормативными актами, могут быть предусмотрены любые другие формы поощрения, вплоть до государственных наград.

Однако, согласно ст. 129 ТК. любое из таких поощрительных и стимулирующих представлений в пользу работника, следует считать частью его заработной платы. Это требует соответствующего оформления и применения разного рода налогов и взносов.

Если работодатель намерен одарить сотрудника, то целесообразно оформить это договором дарения . в котором не должно быть указаний на взаимосвязь дарения и его трудовых успехов.

Так, договор дарения между сотрудником и работодателем — юр. лицом, стоимость которого превышает 3 тыс. рублей, всегда составляется в письменной форме (п. 2 ст. 574 ГК ). Нарушение указанного требования влечет ничтожность дарственной.

Во исполнение ст. 432 ГК. в договоре обязательно должен быть подробно описан сам подарок и его индивидуальные характеристики. Если имеет место массовое одаривание сотрудников, то целесообразно заключить многосторонний договор дарения, где все одаряемые сотрудники будут в качестве одной стороны, а работодатель — дарителем .

Поскольку дарение, это также и финансовая операция, требующая учета, то расходы должны быть документально подтверждены. Так, кроме договора дарения, руководитель организации должен издать распоряжение или приказ о приобретении и выдаче подарков сотрудникам. Целевой характер понесенных на подарки расходов подтверждается путем предоставления договоров на поставку подарков, счетов их оплаты и товарных накладны на них.

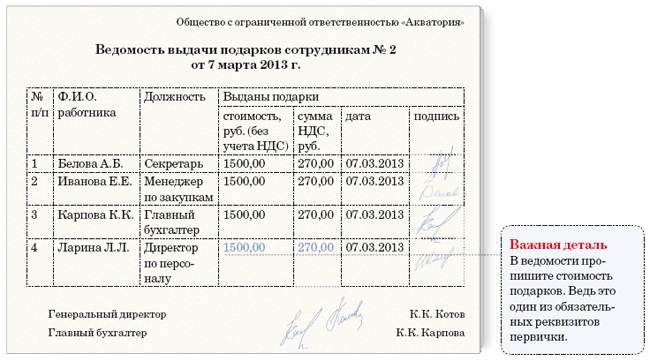

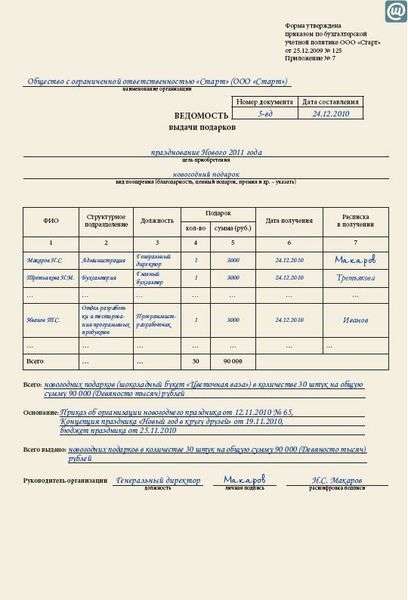

При выдаче подарка работнику, заполняется ведомость, составляемая в свободной форме. В ней фиксируются сведения о подарках, их стоимости и самом одаряемом сотруднике, который расписывается за получение подарка. Указанный документ выполняет функции передаточного акта .

От лица компании договор дарения в пользу сотрудника подписывает либо руководитель, либо уполномоченный на то сотрудник с доверенностью. Согласно п. 5 ст. 576 ГК. доверенность на совершение дарения, в которой отсутствует указание на одаряемого и конкретный подарок, ничтожна.

Дарение новогодних подарков сотрудникамНеотъемлемым элементом предновогоднего периода являются подарки, которыми, каждый из уважающих себя собственников компаний, одаривает своих сотрудников и их детей. Отметим, что даже незначительные, символические новогодние подарки подлежат правильному оформлению — договором, приказом и ведомостью по их выдаче.

Если новогодние подарки в пользу сотрудников будут оформлены как вознаграждение, производимое в рамках гражданско-правового договора (ст. 572 ГК ), то согласно п. 3 ст. 7 ФЗ № 212 от 24.07.09г.. они будут освобождены от обложения всеми обязательными страховыми взносами.

При расчете налога на прибыль организаций и при УСН, расходы на новогодние подарки сотрудникам и их детям, не могут уменьшить налоговую базу. При этом с их стоимости обязательно необходимо начислять НДС .

Сам договор, даже если стоимость подарка является небольшой, целесообразно заключить в письменной форме. В договоре дарения новогодних подарков, обязательно должно быть указано, что вручение подарков прямо связано с предстоящими/прошедшими новогодними праздниками и никак не связано с трудовой деятельностью работника .

Кроме этого, в заключаемом договоре необходимо прописать права и обязанности сторон, в том числе, право работника на отказ от получения подарка, до его непосредственного вручения (ст. 573 ГК ). Отметим, что форма отказа должна соответствовать форме заключенного договора, а в случае нанесения таким отказом убытков — одаряемый сотрудник будет обязан возместить их.

Договор дарения сотруднику следует считать заключенным с момента внесения подписи одаряемым сотрудником. Отсутствие в договоре подписи конкретного сотрудника говорит о том, что договор с ним не заключен. Перечень вручаемых новогодних подарков целесообразно оформить отдельным документом — приложением к договору.

С врученных работникам новогодних подарков, если совокупность стоимостей подарков конкретному работнику в течение года превысила 4 тыс. рублей, взимается НДФЛ в размере 13%. Поскольку работодатель является налоговым агентом сотрудника, обязанность исчисления и уплаты налога с зарплаты работника лежит именно на нем (ст. 226 НК ).

Сотрудник Прохоров, получил от работодателя новогодний подарок «Наручные часы «Кристалл»», стоимостью 18 тыс. рублей. Договор дарения между работником и работодателем был заключен 28 декабря. Поскольку у одаряемого возникла налоговая обязанность, а даритель являлся налоговым агентом, то он обязан был удержать сумму налога из следующей зарплаты одаряемого в текущем налоговом периоде.

Однако, поскольку в таком периоде, каких-либо выплат Прохорову не предусматривалось, удержать сумму налога (1820 рублей = 18 тыс. -4 тыс.*13%) не представлялось возможным. Так, руководствуясь п. 5 ст. 226 НК. работодатель сообщил о такой невозможности в налоговые органы, ввиду чего, указанный налог Прохоров будет обязан уплатить самостоятельно.

Дарение денег сотрудникам от организацииДеньги, являются самым распространенным видом подарков, в том числе и в пользу сотрудников. Поскольку зарплата выдается также деньгами, подарки в денежной форме довольно легко перепутать с формой поощрения за труд, что в ряде случаев может привести к негативным последствиям — начислению сумм неуплаченных налогов и страховых взносов.

Во избежание таких последствий, дарение денег сотруднику не должно быть связано с его трудовыми взаимоотношениями с работодателем. Для этого, достаточно составить с работником договор дарения. в котором будет содержаться указание, что передача средств не является формой оплаты труда.

Сам договор, исходя из этого и положений ст. 161 ГК. целесообразно составить в письменной форме . Обязательному нотариальному удостоверению такая дарственная не подлежит.

Как известно, безвозмездная передача подарка, является его реализацией в целях налогообложения НДС (ст. 146 НК ). Однако данное правило действует лишь в отношении товаров — поскольку деньги не являются товаром, их реализация невозможна, а следовательно, при их дарении у работодателя не возникает обязанности уплаты НДС.

В то же время расходы, понесенные работодателем на любые из видов вознаграждений работников, не входящие в рамки трудового договора или контракта, согласно п. 21 ст. 270 НК. не учитываются при определении налоговой базы по налогу на прибыль организаций .

Исходя из этого, затраты на дарение работникам денег, должны осуществляться организацией из уже полученной чистой прибыли, полученной после удержания налогов. Исходя из этого, работодателю выгоднее произвести премирование работника в рамках трудовых отношений, поскольку это позволит учесть расходы для целей налогообложения, однако обяжет также уплачивать страховые взносы.

При дарении сотруднику денег, как уже говорилось, у работодателя-дарителя, как у налогового агента, возникает обязанность удержания НДФЛ с зарплаты работника. И если подарок имеет натуральное выражение — удержание осуществляется из последующих после дарения выплат, если же денежное — непосредственно перед выплатой денежного подарка из его суммы .

Дарение путевки сотруднику организациейНе менее распространенным подарком сотруднику являются путевки в санаторно-курортные учреждения, выдаваемые сотрудникам и членам их семьи для оздоровления. Как и с вышеуказанными случаями дарения, порядок оформления таких поощрений непосредственно влияет на необходимость уплаты страховых взносов, обязанность уплаты работником НДФЛ и прочие особенности.

Если санаторно-оздоровительные путевки передаются сотрудникам по заключенному договору дарения (ст. 572 ГК ), то их стоимость не вносится в базу для исчисления страховых взносов. поскольку такие выплаты не относятся к объектам обложения страховыми взносами (ст. 7 ФЗ № 212 от 24.07.09г. ). Данное правило не действует при компенсировании работодателем стоимости путевки.

Договор дарения путевки сотруднику, если стоимость такой путевки превышает 3 тыс. рублей, согласно п. 2 ст. 574 ГК. обязательно подлежит составлению в письменной форме. Нарушение данного правила влечет ничтожность сделки.

При получении сотрудником или членами его семьи путевки, стоимость которой превышает 4 тыс. рублей, у них возникает обязанность по уплате 13% НДФЛ (п. 28 ст. 217 НК ). Налог исчисляется из стоимости, превышающей указанные 4 тыс .

Если работодатель не дарит путевку своему сотруднику, а производит компенсирование ее стоимости за счет средств, не отнесенных к расходам, учитываемым при определении налога на прибыль, а сама путевка предусматривает отдых в российских санаториях, пансионатах и базах отдыха, то такой доход сотрудника освобождается от налогообложения НДФЛ (п. 9 ст. 217 НК ).

Таким образом, для работника куда выгоднее получить не саму путевку, а ее компенсацию. Отметим, что вышеуказанное исключение не распространяется на туристические путевки.

Передача путевок сотрудникам и членам их семей осуществляется по передаточному акту. Что интересно, при возникновении необходимости уплаты НДФЛ, обязанности налогового агента у работодателя действуют как в отношении работника, так и в отношении членов его семьи. Однако возможность удержать налог у него отсутствует, о чем он и обязан сообщить в налоговые органы (п. 5 ст. 226 НК ).

ЗаключениеОбобщая вышесказанное, следует отметить, что особенности одаривания сотрудников прямо взаимосвязаны с видом передаваемого им подарка, а также мотивом работодателя, которым обусловлено такое дарение. Порядок оформления такого поощрения прямо влияет на особенности налогообложения дарителя — налоговые органы проявляют особый интерес к таким финансовым операциям. Исходя из этого, при заключении с сотрудниками подобных сделок, необходимо соблюдать все требования законодательства — только так можно избежать последующих негативных последствий.

Консультация юристаБуду ли я обязан оплачивать подоходный налог, если приму от работодателя в подарок телевизор?

Обязанность уплаты подоходного налога у работников при получении подарков от юр. лиц и ИП, возникает только в случаях, если стоимость всех подарков, полученных за год, превышает 4 тыс. рублей (п. 28 ст. 217 НК ). Поэтому, Вам придется уплатить НДФЛ. Его сумма будет удержана работодателем из Вашей зарплаты.

Руководство хочет подарить моему ребенку сладости в виде новогодних подарков, однако, при этом, обязывает меня расписаться в ведомости про их получение. Могу ли я отказаться от росписи?

Ведомость о выдаче подарка выполняет функции передаточного акта — с ее помощью фиксируется факт передачи вам подарка для ребенка. Отсутствие вашей подписи в нем говорит о том, что вы не получали подарка. Таким образом, любой работодатель откажет вам в его выдаче, если вы не поставите свою подпись, и что важно, будет в этом прав.

У вас остались вопросы?

3 важные причины воспользоваться помощью юриста прямо сейчас

Оперативный ответ на все ваши вопросы!

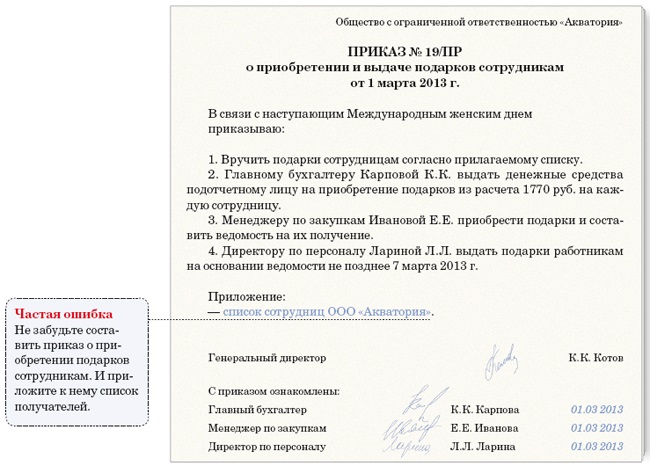

Организация планирует выдать сотрудникам подарки к Новому году. Какие документы для этого необходимо оформить?

Для отражения в бухгалтерском и налоговом учете любой хозяйственной операции необходимо оформить первичные документы. Покупка и вручение подарков сотрудникам не исключение.

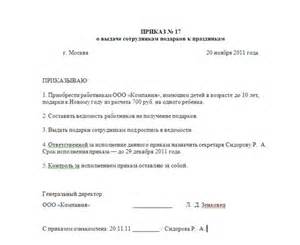

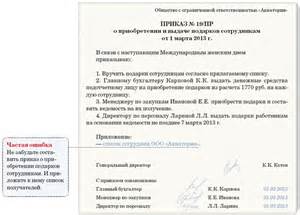

Так, решение о приобретении и вручении подарков (или об использовании для этих целей продукции собственного производства) необходимо оформить приказом руководителя организации или другим организационнораспорядительным документом. Такой документ составляется в произвольной форме. Как правило, в нем указывают, кому и в связи с чем будут выдаваться подарки, их наименование, количество и стоимость (если точная стоимость неизвестна, то указывают ее примерную или предельную величину).

Письменно надо зафиксировать и факт передачи подарков. Для этого подойдут ведомость или накладная на вручение подарков, акт передачи или другой документ. Важно, чтобы в нем были указаны: получатель подарка, наименование подарка, его стоимость и расписка в его получении. Документ должен заверить руководитель организации.

Но лучше оформить договор дарения. Несмотря на то, что в случае, когда дарителем выступает юридическое лицо, а стоимость подарка не превышает 3000 руб. письменный договор необязателен и его можно заключить в устной форме (ст.574 ГК РФ). Ответ на вопрос, почему договор на любые подарки (включая «недорогие») безопаснее составлять в письменной форме, а также образцы документа, приведены ниже.

Надо ли начислять на стоимость подарков страховые взносы? Как оформить документы, чтобы исключить доначисление взносов при проверке?

Стоимость подарков, переданных сотрудникам по договорам дарения, не подлежит обложению страховыми взносами. Дело в том, что такие договоры согласно статье 572 ГК РФ относятся к гражданскоправовым, предметом которых является переход права собственности или иных вещных прав на имущество. Следовательно, стоимость подарков не является объектом обложения взносами на основании части 3 статьи 7 Закона от 24 июля 2009 года N 212ФЗ.

Не спорили с этим и специалисты Минздравсоцразвития (письма от 27 февраля 2010 г. N 40619, от 5 марта 2010 г. N 47319). Однако из их разъяснений следовало, что договор дарения должен быть составлен в письменной форме. Чиновники предупреждали, при его отсутствии и при наличии условий выдачи подарков в трудовых договорах (коллективных договорах, соглашениях, локальных нормативных актах) стоимость подарков проверяющие сочтут объектом обложения взносами на основании части 1 статьи 7 Закона N 212ФЗ.

Пример из судебной практики

В этом смысле весьма показательным является недавний пример из арбитражной практики. ФАС Центрального округа в постановлении от 1 августа 2012 года N А1410305/2011 рассмотрел следующую ситуацию.

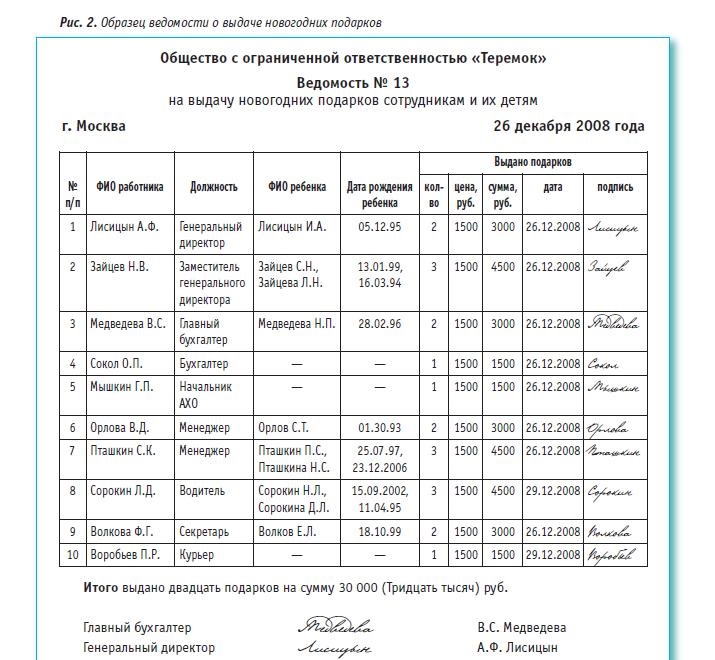

Организация выдавала новогодние подарки сотрудникам и их детям. Факт передачи и получения подарков отражался в ведомости, содержащей подписи сотрудников. Договоры дарения не оформлялись.

Проверяющие из ПФР посчитали, что организация должна была начислить страховые взносы на стоимость этих подарков, поскольку они были предусмотрены локальным нормативным актом и не были оформлены договорами дарения в письменной форме. Следовательно, такие подарки являлись вознаграждениями в натуральной форме в пользу работников, произведенными в рамках трудовых правоотношений. То есть указанные расходы являются объектом обложения страховыми взносами и из базы для их начисления не исключаются (ч.1 ст.7, ст.9 Закона N 212ФЗ).

Организация оправдывалась тем, что стоимость подарков не превышала 3000 руб. и они передавались сотрудникам по устным договорам дарения. Выдача подарков была обусловлена новогодними праздниками и не связана с трудовой деятельностью сотрудников, с выполнением ими трудовых обязанностей, не носила обязательного характера и не зависела от результатов и качества труда работников. Условие о выдаче подарков не было включено в систему оплаты труда.

Исследуя материалы дела, судьи обратили внимание на следующие моменты:

1. В трудовых договорах с работниками отсутствовало какоелибо условие о награждении сотрудников новогодними подарками.

2. Из приказа о выдаче подарков не следовало, что они выдаются в качестве поощрения за добросовестное исполнение трудовых обязанностей (успехи в работе). Основанием выдачи подарков являлось наступление Нового года. Это подтверждало факт безвозмездности передачи подарков.

3. Стоимость подарков каждому из сотрудников не превышала 3000 руб. Поэтому оформление договора дарения в письменной форме в силу статьи 574 ГК РФ не требовалось. Факт заключения и исполнения договора дарения подтверждался ведомостью на выдачу новогодних подарков.

При указанных обстоятельствах арбитры пришли к выводу, что подарки к Новому году выдавались в рамках гражданскоправовых договоров дарения, предметом которых является переход права собственности на имущество. Следовательно, стоимость презентов не являлась объектом обложения взносами (ч.3 ст.7 Закона N 212ФЗ). Отметим, что «тройка» судей ВАС отказалась передавать данное дело на пересмотр в Президиум ВАС (определение от 07.11.2012 N ВАС14053/12).

Надо сказать, что в арбитражной практике встречаются и «отрицательные» решения судей (например, постановление ФАС Уральского округа от 9 августа 2012 г. N Ф095966/12). Выводы арбитров зависят от конкретных обстоятельств дела, от того, как оформлены документы.

Советы по оформлению документов

Учитывая вышесказанное, дадим несколько советов по оформлению документов на вручение подарков к праздникам:

1. Перечитайте тексты трудовых и коллективного договоров, положения об оплате труда и других локальных нормативных актов организации. Выясните, нет ли в них какихлибо упоминаний о выдаче подарков сотрудникам. Подобные положения необходимо исключить из названных документов.

2. При составлении приказа о выдаче подарков пропишите в нем, что подарки выдаются по договорам дарения и связано это с наступлением праздника. В приказе не должно быть фраз «за добросовестное исполнение трудовых обязанностей», «за высокие достижения в труде», «за успехи в работе» и т.п.

3. При составлении ведомости о передаче (вручении) подарков также укажите, что они выдаются именно по договорам дарения.

4. Несмотря на то, что при стоимости подарка, не превышающей 3000 руб. достаточно устного договора дарения, безопаснее оформить его в письменной форме. В этом случае есть надежда избежать претензий проверяющих и доначислений ими страховых взносов.

Как составить договор дарения?

Договор дарения составляется в произвольной форме. При этом необходимо учитывать требования гражданского законодательства (в частности: п.1 и 4 ст.420, п.1 ст.432, п.2 ст.434, п.1 ст.572 ГК РФ).

Например, он может быть составлен следующим образом:

дарения движимого имущества

г. Казань «24 » декабря 2012 г.

ООО «Снегурочка», именуемое в дальнейшем «Даритель», в лице директора Морозова Ивана Ивановича, действующего на основании Устава,

и Деточкина Ирина Игоревна . паспорт серии 92 99 N 888888 выдан УВД Московского р-на г.Казани 23 декабря 2012 г. . адрес проживания: г.Казань, ул.Снежная, д.1, кв.1 . именуемый в дальнейшем «Одаряемый», заключили договор о нижеследующем.

На основании настоящего договора Даритель безвозмездно передает в собственность Одаряемому, а Одаряемый принимает подарочный набор «Новогодний» стоимостью 1000 (Одна тысяча) рублей .

Реквизиты и подписи сторон:

При большом количестве работников, которым вручаются подарки, можно упростить работу, составив один договор дарения сразу на всех сотрудников. Он может выглядеть следующим образом.

дарения движимого имущества

г. Казань «24 » декабря12 г. 20

ООО «Снегурочка», именуемое в дальнейшем «Даритель», в лице директора Морозова Ивана Ивановича, действующего на основании Устава,

и сотрудники ООО «Снегурочка» согласно списку, приведенному ниже, именуемые в дальнейшем «Одаряемые», заключили договор о нижеследующем.

На основании настоящего договора Даритель безвозмездно передает в собственность каждому Одаряемому, а Одаряемый принимает подарочный набор «Новогодний» стоимостью 1000 (Одна тысяча) рублей .

Реквизиты и подписи сторон:

Облагаются ли подарки работникам НДФЛ?

Стоимость подарка признается доходом физлица, полученным в натуральной форме (п.1 ст.210 НК РФ). Следовательно, подарки облагаются НДФЛ. В налоговую базу включается рыночная стоимость подарка с учетом НДС (п.1 ст.211 НК РФ). Отметим, если в качестве подарка работнику передается продукция собственного производства, то НДФЛ следует исчислить не с ее себестоимости, а с рыночной цены с учетом НДС.

При этом от обложения НДФЛ освобождается стоимость полученных от организаций подарков, не превышающая 4000 руб. за календарной год (п.28 ст.217 НК РФ). Общая стоимость подарков физлицу за год, превышающая указанную сумму, облагается НДФЛ по ставке 13%.

Не забудьте, что организациядаритель признается налоговым агентом и должна удержать налог у физлица за счет любых выплачиваемых ему денежных средств при их фактической выплате (п.п.1, 2, 4 ст.226 НК РФ). Как правило, новогодние подарки выдаются работникам ближе к концу года. И НДФЛ со стоимости подарков работодатель удерживает из декабрьской зарплаты.

Если нет возможности удержать у работника исчисленную сумму НДФЛ, налоговый агент обязан письменно сообщить об этом работнику и налоговому органу по месту своего учета. Сделать это нужно не позднее одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства (п.5 ст.226 НК РФ).

Следует ли облагать подарки сотрудникам НДС, и в каком порядке?

При выдаче подарков работникам происходит передача права собственности на товары на безвозмездной основе. Следовательно, в этом случае возникает объект обложения НДС (ст.39, пп.1 п.1 ст.146 НК РФ, письмо Минфина от 22 января 2009 г. N 030711/16).

Налоговая база по данной операции определяется как рыночная стоимость подарков (п.2 ст.154 НК РФ). В связи с этим необходимо отметить, что если в качестве подарка работнику передается продукция собственного производства, то НДС следует начислить не с ее себестоимости, а с рыночной цены без НДС.

При выдаче подарков работникам организация должна оформить счетфактуру в одном экземпляре и сделать запись в Книге продаж. Счетфактуру можно оформить сразу на все подарки, выданные по ведомости (акту, договору).

Поскольку передача подарков признается объектом обложения НДС, налог, уплаченный поставщикам подарков, может быть принят к вычету, разумеется, при наличии счетафактуры, оформленного надлежащим образом (п.2 ст.171, п.1 ст.172 НК РФ, письмо Минфина от 19 октября 2010 г. N 030306/1/653).

В бухгалтерском учете эти операции отражаются следующим образом.

Дебет 41 Кредит 60

– 100 000 руб. – приобретены подарки у поставщикаплательщика НДС;

Дебет 19 Кредит 60

– 18 000 руб. – НДС, предъявленный поставщиком;

Дебет 68 Кредит 19

– 18 000 руб. – НДС предъявлен к вычету;

Дебет 60 Кредит 51

– 118 000 руб. – оплата поставщику;

Дебет 91 Кредит 41

– 100 000 руб. – выданы подарки физическим лицам;

Дебет 91 Кредит 68

– 18 000 руб. – начислен НДС.

Следует иметь в виду, что при сопоставимых ценах на подарки организациямплательщикам НДС (на общем режиме и на «вмененке») выгоднее выбирать поставщика подарков также плательщика НДС.

В приведенном примере поставщику было оплачено 118 000 руб. начислен и предъявлен к вычету НДС в размере 18 000 руб. Если бы подарки, например, были приобретены у поставщиканеплательщика НДС за 110 000 руб. то, помимо оплаты поставщику этой суммы, с нее необходимо было бы начислить НДС в размере 19 800 руб.

Данное обстоятельство в целях экономии средств предприятия бухгалтеру целесообразно донести до руководителя и тех ответственных лиц, кто занимается вопросами выбора поставщика подарков.

Нельзя не отметить, что в практике существует и альтернативный подход по вопросу начисления НДС со стоимости подарков сотрудникам. Заключается он в следующем. Если передача подарков относится к системе поощрения работников, то объекта обложения НДС не возникает. Поддерживают такое мнение некоторые судьи (постановления ФАС СевероЗападного округа от 13.09.2010 N А2612427/2009, ФАС Центрального округа от 02.06.2009 N А625424/2008, ФАС Уральского округа от 29.12.2009 N Ф099886/09С2).

Однако применять такой подход не советуем.

Вопервых, в этом случае при проверке инспекторы доначислят НДС и отстаивать свои права придется в суде. Арбитражная же практика по данному вопросу неоднозначна. Существуют решения не в пользу налогоплательщика (постановление ФАС Московского округа от 17.10.2012 N А4029743/12140143).

Вовторых, если расценивать подарки как поощрение, то с их стоимости надо платить страховые взносы. Кроме того, НДФЛ в таком случае надо исчислять и удерживать у работников со всей стоимости подарков.

Можно ли учесть расходы на подарки сотрудникам в целях налогообложения?

Расходы на подарки работникам не получится учесть ни на общем режиме налогообложения, ни на упрощенной системе.

Прежде всего, в отношении новогодних подарков для работников не выполняются условия статьи 252 НК РФ.

Кроме того, пункт 16 статьи 270 НК РФ прямо предусматривает, что расходы в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и затраты, связанные с такой передачей, не учитываются при определении базы по налогу на прибыль (письмо Минфина от 19 октября 2010 г. N 030306/1/653).

В закрытом перечне учитываемых при УСН затрат, приведенном в статье 346.16 НК РФ, подарки работникам не прописаны.

Отметим, что по вопросу признания в расходах стоимости подарков сотрудникам также существует альтернативное мнение. Заключается оно в том, что подарки можно рассматривать как стимулирующие начисления, предусмотренные системой оплаты труда в организации. А расходы на такого рода поощрения можно учесть в составе затрат по оплате труда на основании пункта 25 статьи 255 НК РФ.

Однако, как и в случае с НДС, применять такой подход не советуем.

В этом случае инспекторы при проверке будут против признания стоимости подарков в расходах. Позиция официальных органов по данному вопросу отрицательная, даже если выдача подарков предусмотрена трудовыми договорами (см. письма Минфина от 28 мая 2012 г. N 030306/1/281, от 21 июля 2010 г. N 030306/1/474, от 8 июня 2010 г. N 030306/1/386). А мнение судей постоянством не отличается.

Кроме того, следование такому подходу, как уже было сказано, может привести к начислению страховых взносов.